También podría gustarte

- Requerimiento Datos Firma 1nov22Documento4 páginasRequerimiento Datos Firma 1nov22Steve ChaoyanAún no hay calificaciones

- f80f657055900 1Documento7 páginasf80f657055900 1Daniel SánchezAún no hay calificaciones

- PropuestaDocumento6 páginasPropuestaMaria Fernanda GallandAún no hay calificaciones

- Delegación de MALAGA: CL Jacinto Benavente, 27 29601 Marbella (Malaga) Tel. 952824994Documento6 páginasDelegación de MALAGA: CL Jacinto Benavente, 27 29601 Marbella (Malaga) Tel. 952824994Adrian BirdeaAún no hay calificaciones

- CL Uruguay, 16 28016 MADRID (MADRID) Tel. 913685355: Administración de CIUDAD LINEAL Oficina de Gestión TributariaDocumento12 páginasCL Uruguay, 16 28016 MADRID (MADRID) Tel. 913685355: Administración de CIUDAD LINEAL Oficina de Gestión TributariaSantiago Laguarda SeboniAún no hay calificaciones

- CL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355Documento8 páginasCL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355LuisAlcaldeBlancoAún no hay calificaciones

- CL Albareda, 16 50004 Zaragoza (Zaragoza) Tel. 976765220: Administración de ALBAREDA Oficina de Gestión TributariaDocumento14 páginasCL Albareda, 16 50004 Zaragoza (Zaragoza) Tel. 976765220: Administración de ALBAREDA Oficina de Gestión Tributariavitoya1Aún no hay calificaciones

- Requerimiento de Subsanación: (Expediente/Referencia) : 2023GRC23900099G 202210023900961WDocumento4 páginasRequerimiento de Subsanación: (Expediente/Referencia) : 2023GRC23900099G 202210023900961WCarla Yesenia Huaman SalasAún no hay calificaciones

- Comunicación: Sede - Agenciatributaria.gob - EsDocumento12 páginasComunicación: Sede - Agenciatributaria.gob - EsAlex LosaAún no hay calificaciones

- Propuesta de Resolución de Rectificación de Autoliquidación Identificación Del DocumentoDocumento6 páginasPropuesta de Resolución de Rectificación de Autoliquidación Identificación Del DocumentoSthercat Uría GrauAún no hay calificaciones

- Documento (1)Documento8 páginasDocumento (1)Sara goes wildAún no hay calificaciones

- Página 1Documento6 páginasPágina 1Marin HAún no hay calificaciones

- Delegación Especial de MADRID: CL Aguacate, 27 28044 MADRID (MADRID) Tel. 913685355Documento8 páginasDelegación Especial de MADRID: CL Aguacate, 27 28044 MADRID (MADRID) Tel. 913685355polcitosaurio09Aún no hay calificaciones

- Página 1Documento4 páginasPágina 1mdomingue30Aún no hay calificaciones

- Delegación de CORDOBA: Av Gran Capitan, 8 14001 Cordoba (Cordoba) Tel. 957476017Documento12 páginasDelegación de CORDOBA: Av Gran Capitan, 8 14001 Cordoba (Cordoba) Tel. 957476017ortizfernandezjavierAún no hay calificaciones

- Delegación Especial de MADRID: CL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355Documento8 páginasDelegación Especial de MADRID: CL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355Carmen De Inés CaramazanaAún no hay calificaciones

- Acuerdo de Resolución Recurso de Reposición Identificación Del DocumentoDocumento4 páginasAcuerdo de Resolución Recurso de Reposición Identificación Del DocumentoCRISTINA BARROS JIMENEZAún no hay calificaciones

- Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Documento6 páginasAv Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350cristianmanuelbazaAún no hay calificaciones

- Nº de Expediente: RECAU - R178522024000235 (Cítese en La Respuesta)Documento5 páginasNº de Expediente: RECAU - R178522024000235 (Cítese en La Respuesta)Cristina ChavesAún no hay calificaciones

- Documento 1Documento6 páginasDocumento 1iceer9Aún no hay calificaciones

- Delegación Especial de CASTILLA-LA M.: PZ Tendillas, 1 45002 TOLEDO (TOLEDO) Tel. 925221550Documento18 páginasDelegación Especial de CASTILLA-LA M.: PZ Tendillas, 1 45002 TOLEDO (TOLEDO) Tel. 925221550Julia Sepulveda EspadaAún no hay calificaciones

- Notificación Hacienda 020821Documento42 páginasNotificación Hacienda 020821Gimena PujolAún no hay calificaciones

- Detall Ese deDocumento6 páginasDetall Ese deAntonio CarrilloAún no hay calificaciones

- Rvalores 20604631751 0260140192745 20201119202110 529770591Documento3 páginasRvalores 20604631751 0260140192745 20201119202110 529770591gyaservicioscontablesAún no hay calificaciones

- PZ Santa Maria, 5 06800 Merida (Badajoz) Tel. 924316861: Administración de MÉRIDA Oficina de Gestión TributariaDocumento14 páginasPZ Santa Maria, 5 06800 Merida (Badajoz) Tel. 924316861: Administración de MÉRIDA Oficina de Gestión TributariaCarmen PerezAún no hay calificaciones

- Delegación de PALENCIA: WWW - Agenciatributaria.esDocumento10 páginasDelegación de PALENCIA: WWW - Agenciatributaria.esJesús Espinar BáñezAún no hay calificaciones

- AEAT_202311301853Documento8 páginasAEAT_202311301853Marlon Javier Soriano OrdóñezAún no hay calificaciones

- Av Salamanca, 20 47015 Valladolid (Valladolid) Tel. 983329200Documento16 páginasAv Salamanca, 20 47015 Valladolid (Valladolid) Tel. 983329200miguelina2405Aún no hay calificaciones

- Delegación Especial de LA RIOJA: CL Maria Zambrano, 4 26001 Logroño (La Rioja) Tel. 941280000Documento6 páginasDelegación Especial de LA RIOJA: CL Maria Zambrano, 4 26001 Logroño (La Rioja) Tel. 941280000Turbopit t16Aún no hay calificaciones

- Documento 1Documento14 páginasDocumento 1sanchezavilesjoseluis2Aún no hay calificaciones

- Tribunal Fiscal: Oficina de Atención de Quejas 01238-Q-2020Documento3 páginasTribunal Fiscal: Oficina de Atención de Quejas 01238-Q-2020cesar100% (1)

- Página 1: Bultos: 55 Kilogramos: 57 Conocimiento: HB - 9991185151246126473Documento4 páginasPágina 1: Bultos: 55 Kilogramos: 57 Conocimiento: HB - 9991185151246126473Maria HornilloAún no hay calificaciones

- Delegación Especial de ANDALUCIA: Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Documento12 páginasDelegación Especial de ANDALUCIA: Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Andrea Avilés TortosaAún no hay calificaciones

- CR de Barcelona-Nacional Ii, 43 08302 Mataro (Barcelona) Tel. 915536801Documento13 páginasCR de Barcelona-Nacional Ii, 43 08302 Mataro (Barcelona) Tel. 915536801Cristina ChavesAún no hay calificaciones

- Resolucion #D-000038-2024-ATU - GG-OADocumento3 páginasResolucion #D-000038-2024-ATU - GG-OAjorgeAún no hay calificaciones

- Delegación Especial de MADRIDDocumento14 páginasDelegación Especial de MADRIDanmigeltAún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento4 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680IbtissemAún no hay calificaciones

- AeatDocumento10 páginasAeatLuz ZelayaAún no hay calificaciones

- Noti Gestion Doc T PDFDocumento2 páginasNoti Gestion Doc T PDFemilio.garciaoteroAún no hay calificaciones

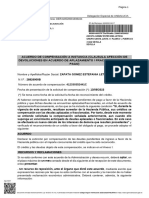

- Acuerdo de Compensación A Instancia (Clausula Afección de Devoluciones en Acuerdo de Aplazamiento / Fraccionamiento de Pago)Documento4 páginasAcuerdo de Compensación A Instancia (Clausula Afección de Devoluciones en Acuerdo de Aplazamiento / Fraccionamiento de Pago)EstefaniaAún no hay calificaciones

- Delegación Especial de BALEARES: CL Cecili Metelo, 9 07003 PALMA (I. BALEARS) Tel. 971448800Documento6 páginasDelegación Especial de BALEARES: CL Cecili Metelo, 9 07003 PALMA (I. BALEARS) Tel. 971448800Alex LosaAún no hay calificaciones

- Página 1Documento5 páginasPágina 1Cristina ChavesAún no hay calificaciones

- PMS Gtropcc22 00000029250722Documento4 páginasPMS Gtropcc22 00000029250722tairon villavicencioAún no hay calificaciones

- 4dc6832054252 PDFDocumento4 páginas4dc6832054252 PDFNuriaDiazAún no hay calificaciones

- Delegación de S.C.TENERIFE: WWW - Agenciatributaria.esDocumento6 páginasDelegación de S.C.TENERIFE: WWW - Agenciatributaria.esAmparo De La HeraAún no hay calificaciones

- Rvalores 10427258683 1341800128786 20230615150830 773928890Documento3 páginasRvalores 10427258683 1341800128786 20230615150830 773928890nahungarciadiaz23Aún no hay calificaciones

- Doctrina TEAC IVA resumen anual no interrumpe prescripciónDocumento26 páginasDoctrina TEAC IVA resumen anual no interrumpe prescripciónHector OliasAún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento7 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680laurapalacio734Aún no hay calificaciones

- Pdfs - BOE N 2022 Ad04e510Documento26 páginasPdfs - BOE N 2022 Ad04e510RicardoAún no hay calificaciones

- Derecho Administrativo I - Pec - IDocumento4 páginasDerecho Administrativo I - Pec - IHelenaAún no hay calificaciones

- U1 - S3 JurisprudenciaDocumento37 páginasU1 - S3 JurisprudenciaWendy CevallosAún no hay calificaciones

- Tribunal FiscalDocumento16 páginasTribunal FiscalcesarAún no hay calificaciones

- Rvalores 20525746098 0830071383067 20240124163511 830686587Documento1 páginaRvalores 20525746098 0830071383067 20240124163511 830686587marianella sosa cortezAún no hay calificaciones

- Pdfs - BOE N 2023 5e46d600Documento14 páginasPdfs - BOE N 2023 5e46d600Ale AleAún no hay calificaciones

- EXPEDIENTE N°: 7293-2019 Interesado Asunto: Multa Procedencia: Lima Fecha Lima, 7 de Enero de 2020 VISTA La Apelación Interpuesta PorDocumento6 páginasEXPEDIENTE N°: 7293-2019 Interesado Asunto: Multa Procedencia: Lima Fecha Lima, 7 de Enero de 2020 VISTA La Apelación Interpuesta PorFatima Espinoza DamianAún no hay calificaciones

- Resolucion N 086-2019-UfinDocumento38 páginasResolucion N 086-2019-UfinCinthya espinoza ayalaAún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento4 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Miguel GonzalezAún no hay calificaciones

- Delegación Especial de VALENCIA: WWW - Agenciatributaria.esDocumento10 páginasDelegación Especial de VALENCIA: WWW - Agenciatributaria.esPhilli OneromAún no hay calificaciones

- Licencias en PT. 25000-23-37-000-2013-00315-01 (21666)Documento18 páginasLicencias en PT. 25000-23-37-000-2013-00315-01 (21666)Jennifer VillamilAún no hay calificaciones

- Tarea de Investigacion 2 Dunia HerreraDocumento7 páginasTarea de Investigacion 2 Dunia Herreracc bbAún no hay calificaciones

- Rubrica Del ManifiestoDocumento2 páginasRubrica Del ManifiestoOrlando Pacheco GutierrezAún no hay calificaciones

- Introducción A La Ing. Industrial PARCIAL FormatoDocumento3 páginasIntroducción A La Ing. Industrial PARCIAL FormatojeffersonAún no hay calificaciones

- Políticas de Logística CobefarDocumento2 páginasPolíticas de Logística CobefarJEFERSON PALMAAún no hay calificaciones

- Ideas Innovadoras y Estrategias para Utilizar en OnlyDocumento3 páginasIdeas Innovadoras y Estrategias para Utilizar en Onlywilmar ramirezAún no hay calificaciones

- Boleta de Pago: Cliente 79540Documento1 páginaBoleta de Pago: Cliente 79540Alex FourniAún no hay calificaciones

- Gasoducto Camisea-Pisco1Documento17 páginasGasoducto Camisea-Pisco1Carlos RodríguezAún no hay calificaciones

- Interventoría factura cambioDocumento5 páginasInterventoría factura cambioMiscelanea PapelitosAún no hay calificaciones

- Procesos industriales - Safeet, la plantilla inteligente para prevenir úlceras en personas con diabetesDocumento3 páginasProcesos industriales - Safeet, la plantilla inteligente para prevenir úlceras en personas con diabetesJessica Ríos RojasAún no hay calificaciones

- Solicito Instalación de Juicio Respecto A La Reparación Civil-1Documento9 páginasSolicito Instalación de Juicio Respecto A La Reparación Civil-1Karem BarbozaAún no hay calificaciones

- Códigos éticos y conducta empresarialDocumento4 páginasCódigos éticos y conducta empresarialLeidi Carolina Cruz Luna100% (1)

- S.I.I. Pto. Octay: Factura Electronica 77.419.380-4Documento2 páginasS.I.I. Pto. Octay: Factura Electronica 77.419.380-4ferreteria copihueAún no hay calificaciones

- Las Garantías CivilesDocumento3 páginasLas Garantías CivilesMillan Ana Mercedes100% (1)

- Suministros y servicios de ingeniería actualizan RUTDocumento3 páginasSuministros y servicios de ingeniería actualizan RUTcatherine ospinaAún no hay calificaciones

- Cuadro Comparativo ObligacionesDocumento5 páginasCuadro Comparativo ObligacionesMARIA LUISA CACERES TAMANIAún no hay calificaciones

- Técnica para El Calculo de Requerimiento Del ÁreaDocumento4 páginasTécnica para El Calculo de Requerimiento Del ÁreaJean100% (1)

- Analisis KitKat y CrunchDocumento7 páginasAnalisis KitKat y CrunchKaren RiveraAún no hay calificaciones

- Contabilidad 2 Mateo NatanaelDocumento9 páginasContabilidad 2 Mateo NatanaelAnyifriz castilloAún no hay calificaciones

- JUAN PABLO COLORADO ARDILA - 5109176 - Assignsubmission - FileDocumento5 páginasJUAN PABLO COLORADO ARDILA - 5109176 - Assignsubmission - FileJuan Pablo Colorado ArdilaAún no hay calificaciones

- AMORTIZACIONDocumento14 páginasAMORTIZACIONMichel DCAún no hay calificaciones

- Unidad 1 - ComercioDocumento26 páginasUnidad 1 - ComercioLuz OrtizAún no hay calificaciones

- Politica de SaludDocumento5 páginasPolitica de SaludKEVIN ANDRES MUÑOZ ORTEGAAún no hay calificaciones

- Tarea 4 AnteproyectoDocumento4 páginasTarea 4 Anteproyectoandrea jimenezAún no hay calificaciones

- 03.-13!03!14 - Patentes de Invencion Vs Modelos de UtilidadDocumento57 páginas03.-13!03!14 - Patentes de Invencion Vs Modelos de UtilidadDanixa Sthefannie Gonzales CustodioAún no hay calificaciones

- ContabilidadDocumento24 páginasContabilidadJosé AldanaAún no hay calificaciones

- Material de Apoyo en El Curso de ECONOMETRIADocumento22 páginasMaterial de Apoyo en El Curso de ECONOMETRIAMonica RoblesAún no hay calificaciones

- Pliego 2020 para Proalco (4150)Documento15 páginasPliego 2020 para Proalco (4150)Edilson Favian ErazoAún no hay calificaciones

- INTI-Manual practico para analizar productos_organizado[1]Documento23 páginasINTI-Manual practico para analizar productos_organizado[1]Melvsh ArtAún no hay calificaciones

- FINAL Mat Did Autoapren Aditivos y EtiquetadoDocumento186 páginasFINAL Mat Did Autoapren Aditivos y EtiquetadoTatiana FuentesAún no hay calificaciones

- La Morosidad en El Sistema Financiero YeanDocumento2 páginasLa Morosidad en El Sistema Financiero YeanMITZURY MARYORI CALDERON UBALDOAún no hay calificaciones

![INTI-Manual practico para analizar productos_organizado[1]](https://imgv2-1-f.scribdassets.com/img/document/722751561/149x198/f6c340d36c/1713045057?v=1)