Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tema 12

Cargado por

Pedro luis Pérez SánchezDescripción original:

Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Tema 12

Cargado por

Pedro luis Pérez SánchezCopyright:

Formatos disponibles

UNIDAD DIDÁCTICA 12

Contabilidad agraria, gestión de las explotaciones agrarias y las nuevas

tecnologías

La misión fundamental de un empresario agrario es tomar decisiones sobre su

empresa y al tomarlas asume los riesgos que suponen esas decisiones. Cuanta más

información tenga, mejor podrá analizar las distintas alternativas y, por tanto, menos

riesgo asumirá.

Para el correcto funcionamiento de cualquier sistema productivo hace falta tener una

información que ayude a conocer cómo es dicho sistema, cómo funciona y qué

consecuencias tendrían las actuaciones que se puedan realizar sobre él. Esta

información resulta necesaria tanto para el propietario de la explotación, como para el

técnico que asesora a un grupo de explotaciones, y para la Administración.

La contabilidad, permite realizar al final de cada año un balance económico de las

explotaciones, cuyo resultado depende básicamente del manejo que ha llevado a cabo

en la misma. Dicho balance proporciona una información general sobre la evolución de

la explotación, sobre todo cuando se compara la que se ha obtenido durante varios

años consecutivos.

12.1Aspectos básicos de la contabilidad

La contabilidad es una ciencia económica cuyo fin es elaborar información, lo más

exacta posible, sobre la realidad económica de una empresa, utilizando para ello los

métodos apropiados. Tiene tres funciones principales:

Conocer el patrimonio de la empresa

Registrar las operaciones que realiza

Calcular de los resultados de la actividad

Con la información que proporciona la contabilidad, el empresario puede conocer los

recursos económicos y financieros con los que cuenta la empresa y decidir cómo

utilizarlos para mejorar su rendimiento económico.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La contabilidad consiste en una serie de anotacionesy cálculos numéricos que tienen

como misióninformar sobre el patrimonio, la situación económico financiera y los

resultados de la empresa.Esta información que proporciona la contabilidadtiene gran

valor para la toma de decisiones, de ahíque se perfile como un instrumento clave de la

Gestión Empresarial.

El período de tiempo al cual se refiere de forma cíclicala contabilidad de una empresa

se denominaEjercicio Económico. Normalmente,suele coincidircon el año natural.

El objetivo último de la contabilidad es suministrarinformación sobre el patrimonio, la

situación financieray los resultados económicos de la empresa.

Contabilidad

Para alcanzar estos objetivos debe existir una NormalizaciónContable, de forma que

todos losagentes implicados (propietarios, gerentes, proveedores,acreedores y el

propio Estado) hablen unmismo “idioma contable”.

Las normas que fijan los procedimientos y los métodos a seguir para registrar la

actividad económica de las empresas (Normalización Contable), y cuya aplicación es

obligatoria, se recogen en el Plan General Contable (PGC) aprobado por ley mediante

el Real Decreto 1514/2007.

A continuación, se explicará algunos conceptos básicos sobre contabilidad como son el

patrimonio, masas patrimoniales, inventario,balance de situación, etc.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

12.1.1El patrimonio en las explotaciones agropecuarias

El patrimonio de una empresa está formado por el conjunto de bienes y derechos que

le pertenecen, así como por las obligaciones que tiene contraídas.

Si una persona tiene una explotación de olivar y otra de ganado vacuno-lechero, su

patrimonio empresarial estará compuesto por el conjunto debienes, derechos y

obligaciones de ambas explotaciones.

Los bienesson los recursos materiales (fincas, edificios, maquinaria, etc.) que la

empresa utiliza para realizar sus actividades; los derechos son las obligaciones

económicas o materiales que otras personas, empresas o entidades financieras tienen

contraídas con la empresa (entregas a la cooperativa, dinero a plazo fijo, etc.); y las

obligaciones son las deudas a las que tiene que hacer frente la empresa (préstamos,

materias primas, salarios, etc.) En la siguiente tabla se enumeran ejemplos de bienes,

derechos y obligaciones.

PATRIMONIO

Bienes Derechos Obligaciones

Factura de abonos pendiente de

Terrenos Saldo en cuentas bancarias

pago a un proveedor

Capital Social aportado a la Factura de pienso pendiente de

Naves

cooperativa lechera pago a la cooperativa.

Última entrega de leche a la

Préstamo concedido por el banco

Maquinaria cooperativa, pendiente de

“X”

cobro

Factura pendiente de cobro por

Olivos trabajos realizados a una Recibo del impuesto I.B.I. rústico.

explotación vecina

Almazara Marca comercial de aceite, etc. Nóminas pendientes de pago,etc.

Aceite de oliva

almacenado

Ganado vacuno

Sala de ordeño

Dinero efectivo, etc.

ACTIVO PASIVO EXIGIBLE

Cada uno de los bienes, derechos y obligaciones es un elemento patrimonial.

La suma de los elementos patrimoniales constituye el patrimonio, pero no todos los

elementos patrimoniales son recursos a disposición la empresa. Las obligaciones son

deudas, por lo que hay que restarlas para calcular la “riqueza” o patrimonio neto de la

empresa.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

PATRIMONIO NETO = BIENES + DERECHOS – OBLIGACIONES

Ejemplo de cálculo del patrimonio neto

La ecuación que hemos utilizado se denomina ecuación fundamental del patrimonio y

debe cumplirse siempre. Si agrupamos en el mismo término de la ecuación solo los

elementos que representan los recursos de los que dispone la empresa, obtenemos la

misma ecuación mostrada al estilo de la contabilidad:

PATRIMONIO NETO + OBLIGACIONES = BIENES + DERECHOS

En contabilidad, el patrimonio se clasifica en:

Activo: formado por los bienes y derechos que necesita la empresa para

desarrollar su actividad y constituye su estructura económica.

Pasivo:constituido por los recursos financieros propios (patrimonio neto) y

ajenos (obligaciones) que necesita la empresa para pagar sus activos, y

constituye su estructura financiera.

El conjunto de bienes y derechos son la parte positiva del patrimonio y se denomina

activo.

ACTIVO = BIENES + DERECHOS

ACTIVO = ESTRUCTURA ECONÓMICA

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Por otro lado, las obligaciones contraídas constituyen la parte negativa del patrimonio

y se denomina pasivo exigible.

PASIVO EXIGIBLE = OBLIGACIONES

PASIVO = ESTRUCTURA FINANCIERA

ACTIVO PASIVO

Patrimonio Neto (pasivo no

Bienes

exigible)

+

+

Derechos

Pasivo Exigible (obligaciones)

Ejemplo de activos y pasivos

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La estructura económica de una empresa o activo está compuesta por un conjunto de

recursos productivos en los que la empresa ha invertido para desarrollar una actividad

rentable. La estructura financiera de una empresa o pasivo se compone del conjunto

de recursos financieros que han hecho posible la adquisición del activo.

Esquema estructura económica y financiera

12.1.2Masas patrimoniales

El activo y el pasivo de una empresa proporcionan información general que no es

suficiente para tomar decisiones económicas. El empresario/a necesita saber con más

detalle la distribución de su patrimonio.

Por ejemplo, sabemos que las obligaciones (deudas) de nuestra empresa ascienden a

10.000 €, pero no es lo mismo que se trate de una factura pendiente, que tendrá que

pagar en un plazo de tiempo corto, que de un préstamo a 5 años que podrá pagar poco

a poco. El tiempo o plazo en el que se deben afrontar compromisos de pago o en el

que se pueden materializar derechos sobre bienes o acreedores, es una información

muy importante para tomar decisiones económicas futuras.

Por ese motivo el patrimonio se desglosa en las denominadas masas patrimoniales.Las

masas patrimoniales son agrupaciones homogéneas de los elementos patrimoniales

que tienen la misma función económica o financiera.

Las principales masas patrimoniales se dividen en masas patrimoniales del activoy

masas patrimoniales del pasivo.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Las masas patrimoniales del activo están constituidas por el:

Inmovilizado:Agrupa los bienes y derechos que permanecen en la empresa más

de un año. Consta de tres grupos:

o Inmovilizado material. Elementos tangibles, como terrenos, maquinaria,

naves.

o Inmovilizado inmaterial. Elementos intangibles como una marca

comercial o un programa de ordenador.

o Inmovilizado financiero. Inversiones financieras permanentes.

Circulante:Elementos patrimoniales que se convertirán en dinero antes de un

año. Incluye tres grupos:

o Existencias. Bienes almacenados o utilizados en el proceso de

producción, como abonos, piensos, producciones.

o Realizable. Derechos que ha generado la actividad de la empresa, como

las facturas pendientes de cobro.

o Disponible. Dinero que tiene la empresa tanto en la caja como en los

bancos.

Las masas patrimoniales del activo están constituidas por el:

Pasivo exigible:Deudas y obligaciones pendientes de pago y consta de dos

grupos:

o A corto plazo. Deudas que la empresa ha de pagar antes de un año,

como las facturas pendientes de pago.

o A largo plazo. Deudas de la empresa que vencen en un plazo superior a

un año, como los préstamos.

Pasivo no exigible:Es la parte del patrimonio propiedad de la empresa en su

totalidad, formado por las aportaciones de los propietarios y los beneficios que

genera la empresa. Está compuesto por dos grupos::

o Capital. Aportaciones de los propietarios o de los socios de la empresa.

o Reservas. Beneficios no repartidos que permanecen en la empresa para

su autofinanciación.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Esquema masas patrimoniales

12.1.3 El inventario

Si queremos poner en marcha la contabilidad de nuestraempresa agraria,

empezaremos por detallar y valorarcada uno de los componentes del patrimonio.

Para ello, se elabora un documento contable llamadoinventarioque proviene de la

palabra “inventarium”, que quiere decir “catálogo de cosas”. El inventario presenta las

siguientes características:

Requiere el recuento físico de la totalidadde los componentes del patrimonio.

Exige la descripción y valoración de dichoscomponentes.

Los componentes del patrimonio deben aparecermuy detallados.

Estará referido a una fecha determinada.

Aunque no existe un modelo oficial de inventario,éste suele presentar la siguiente

estructura:

Encabezamiento: Con el nombre y el domiciliode la empresa, debiendo constar

la fechade su realización.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Cuerpo: Contiene las cuentas del activo ypasivo, donde se detallan las

unidades, preciosunitarios, cantidades parciales y totales,así como el valor del

patrimonio neto.

Pie: Se trata de una diligencia firmada por elgerente de la empresa (a veces

también por elresponsable de contabilidad) donde se certifica elvalor del

patrimonio neto expresándolo en letra.

Según esto, el inventario se puede definir como el estado de contabilidad de una

empresa en un momento determinado, en que se especifica en forma detallada el

conjunto de valores del activo, las deudas que el pasivo representa y el capital de la

empresa.

El inventario, tiene como finalidad ordenar la información sobre los bienes y

obligaciones de la empresa.

Los inventarios se hacen con el objeto de determinar claramente el volumen de

recursos con que cuenta la empresa, entendiéndose por recursos todos aquellos

agentes de producción poseídos por la empresa en un número limitado.

La contabilización y valoración de inventarios tienenparticular importancia en

agricultura pues parte importantede las ganancias (o pérdidas) de esta actividadse

materializa en cambios de inventario, los quepueden deberse a:

Aumento o disminución de existencias (pariciones,compras, ventas, muertes);

Variaciones experimentadas en el valor de las existencias(traspasos, por

ejemplo, en el inventario deganado).

El establecimiento de la fecha del inventario es muy importante.En general, deberán

preferirse aquellas fechas que tengan un sentido divisorio en la actividad de la

empresa,como aquella de comienzo de los cultivos anuales(otoño), o el término de las

pariciones.

El inventario deberá efectuarse en una sola fecha y enel menor tiempo posible

contabilizando todo lo quetiene la empresa.

Por ejemplo, la existencia actual de los animales sechequea con los registros y se parte

del inventariodel año anterior, sumándole las compras, nacimientos, traspasos y

descontando las ventas, muertes,consumos y donaciones. La cifra obtenida se

chequeacon la existencia, verificando si el inventario actual escorrecto a no.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

12.1.4 El balance de situación

El balance es el documento contable que refleja la composición y el valor del

patrimonio de la empresa en un momento determinado. Se puede considerar como

una “fotografía” de la empresa en una fecha determinada.

Comparando el balance de años sucesivos podemos analizar la evolución del

patrimonio como consecuencia de la actividad productiva empresarial. Los

incrementos de patrimonio reflejan los beneficios obtenidos y las disminuciones

patrimoniales ponen de manifiesto las pérdidas.

El balance de situación es un documento que se organiza en dos columnas: activo

(columna de la izquierda) y pasivo (columna de la derecha). Como se ha comentado

anteriormente, el activo muestra el valor de los elementos productivos de la empresa

y el pasivo refleja la financiación de los elementos del activo (ambas columnas, activo y

pasivo, han de tener el mismo valor).

Los elementos del balance deben presentarse clasificados y ordenados. Los elementos

del activo se ordenan en función de su disponibilidad o liquidez, es decir, de la facilidad

para convertirse en dinero en efectivo. Los elementos del pasivo en función de su

exigibilidad, es decir, del plazo en el que hay que afrontar su pago.

Ordenación de masas patrimoniales en el balance de situación de una empresa

No es correcto interpretar que el activo representa lo que la empresa tiene en

propiedad y el pasivo representa sus deudas. En el activo se valoran y contabilizan

elementos que pueden no haber sido abonados en la fecha del balance, por ejemplo

un tractor que estamos pagando a plazos. De igual manera, el pasivo refleja y valora

elementos que no son deudas, por ejemplo el capital de la empresa.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

En la siguiente imagen se muestra el balance de una empresa, en donde su pasivo está

valorado en 58.000€, y tiene una deuda de 21.000 que es la suma de la parte del

préstamo que le queda por pagar y el pago pendiente con el almacén agrícola. Su

activo también asciende a 58.000 €, que es el valor total de sus recursos, aunque parte

de ellos aún no se han terminado de pagar.

12.2El proceso contable

Aunque el periodo de funcionamiento de una empresa suele ser indeterminado, es

necesario conocer el resultado económico de la misma periódicamente, tanto por

necesidades de gestión, para tomar las decisiones oportunas, como por motivos

legales, para cumplir con las obligaciones fiscales.

El proceso contable consiste en recoger, clasificar y registrar, de forma regular y

continua, las operaciones que tienen repercusión económica en la empresa, llamadas

hechos contables. Cada una de las anotaciones realizadas con la finalidad de reflejar un

hecho o una operación contable se denomina asiento contable y se ordenan en unos

cuadros de síntesis llamados cuentas.

La periodicidad con la que se realiza el análisis del proceso contable se conoce como

ejercicio económico y su duración normal coincide con el año natural.

Uno de los objetivos del proceso contable es determinar, al final del ejercicio

económico, el resultado económico de la empresa.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

El proceso contable se compone de tres fases:

Fase de apertura: Para iniciar el proceso contable necesitamos conocerla

situación inicial de la empresa. Cuando se trata de una empresa de nueva

creación, la situación inicial se determina mediante un inventario. Cuando se

trata de una empresa existente, se utiliza el balance de situación inicial. Con el

asiento de apertura se abre el libro diario, y el libro mayorse abre con las

cuentas en las que se van a ir registrando todas las operaciones contables.

Fase de desarrollo: Consiste en registrar todas las operaciones contables que

se van produciendo a lo largo del ejercicio. El libro diario recoge las operaciones

por orden cronológico, y el libro mayor agrupa las operaciones en las cuentas

correspondientes. Los programas informáticos de contabilidad trasladan

automáticamente las anotaciones de libro diario al libro mayor.

Fase de cierre:Realización de las operaciones necesarias para conocer el

resultado económico del ejercicio y analizar la situación patrimonial de la

empresa. Se cierran o saldan todas las cuentas del ejercicio. Se elabora la

cuenta de pérdidas y ganancias. Además, el resultado económico de la

empresa se plasma en el balance de situación final y en la memoria.

Los elementos fundamentales del registro contable son las cuentas y el libro diario.

12.2.1 Las cuentas

Las cuentas son campos de clasificación donde se vanregistrando todas las

operaciones que se refieran aun mismo concepto o naturaleza. Así, por

ejemplo,encontraremos que existe una cuenta «Caja» que registra todas las entradas y

salidas de dinero de la caja,una cuenta «Proveedores» que registra todas las deudas y

todos los pagos hechos a los proveedores, unacuenta «Clientes», etc.

Se puede decir, por tanto, que una cuenta es el documento contable que representa a

un elemento patrimonial de la empresa y en el que se registran las operaciones

económicas que afectan a dicho elemento patrimonial. Las cuentas se identifican con

el nombre del elemento que representan y con un código numérico que facilita la

gestión de la contabilidad por medios informáticos.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

El Plan General Contable (aprobado por ley mediante el Real Decreto 1514/2007)

recoge un cuadro de cuentas en el que figura un listado de referencia con los nombres

y los códigos numéricos de las cuentas que pueden ser consideradas en la

contabilidad, pero no es obligatorio utilizarlo.

El nombre de las cuenta tiene una importancia relativa. Puede ser asignado por el

propio contable. Lo verdaderamente importante es saber qué tipo de cuenta es y

realizar los asientos contables de forma correcta.

Podemos distinguir tres grandes tipos de cuentas:

Cuentas de Activo: Representan los bienes y derechos de los que es titular la

empresa, por ejemplo son ejemplos de cuentas de activos las cuentas “caja”,

“bancos”, “maquinaria”,“clientes”, etc.

Cuentas de Pasivoexigible: Representan las obligaciones a las que debe hacer

frente la empresa, por ejemplo las cuentas “deudas” o “proveedores”.

Cuentas de Neto: Representan las aportaciones realizadas por los propietarios

de la empresa, o los excedentes que haya generado ésta en su actividad, por

ejemplo, las cuentas “capital” o “reservas”.

La cuenta es una ficha individual donde se

anota el valor inicial, los aumentos, las

disminuciones y el valor final del elemento

que representa y ofrece una visión

independiente de los demás elementos y del

resultado de la empresa.Las cuentas se

dividen en dos partes, llamándose DEBEal lado

izquierdo y HABER al lado derecho.

Las cuentas se representan en dos columnas separadas,

en las que se dispone de espacio para realizar las

anotaciones de los asientos, y encabezadas por su

nombre.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Los términos DEBE y HABER desde el punto de vistacontable no tienen ningún

significado especial y sóloobedecen a una simple denominación.Anotar una cantidad

en el DEBE de una cuenta sellama adeudar, cargar o debitar; cuando se anota alHABER,

se habla de abonar o acreditar una cuenta.

Así tenemos que una cuenta es deudora cuando seanota una cantidad en el DEBE de

ella y es acreedoracuando la anotación se hace en el HABER.La suma de las cantidades

anotadas al DEBE de unacuenta (cargos) se llama DÉBITO y la suma de lascantidades

anotadas al HABER (abonos) se llama CRÉDITO.

El primer registro de cada cuenta es su saldo inicial, que es el valor que refleja el

balance de apertura del ejercicio económico para el elemento patrimonial al que

corresponde la cuenta.

En la columna izquierda de la cuenta, en el DEBE, se anotan las entradas de recursos.

En la columna derecha de la cuenta, en el HABER, se anotan las salidas de recursos.

Ejemplo de cuenta

La diferencia entre el valor del debe y el haber (o lo que es lo mismo entre el débito y

el crédito) de una cuentase llama saldo.

Cuando el debe es mayor que el haber se dice que la cuenta presenta un saldo deudor,

mientras que cuando el haber es mayor que el debe el saldo de la cuenta es acreedor.

A cada una de las anotaciones, ya sea en la columna del DBE o en el HABER se

denomina asiento.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Ejemplo de cuenta

Afortunadamente, las herramientas informáticas que se utilizan para realizar la

contabilidad, automatizan el manejo de las cuentas y distribuyen los asientos en el

Debe y el Haber de cada cuenta sin que el usuario tenga que decidirlo.

Manteniendo la terminología contable utilizada cuando los registros se realizaban

manualmente, se designa como Libro Mayor al documento contable que reúne todas

las cuentas que maneja una empresa. Cada una de las hojas del libro mayor

corresponde a una cuenta.

La contabilización de operaciones comerciales en agricultura, al igual que en cualquier

otra actividad económica, implica fundamentalmente clasificar y registrar las

operaciones contables diarias en formularios,libros o registros preestablecidos según

sean las características de la contabilidad que se lleve.

En una contabilidad manual, las

operaciones contables diarias son

registradas, en orden cronológico,

mediante asientos en el Libro Diario, y

posteriormente traspasadas al Libro

Mayor dondequedan clasificadas por

cuentas.

Esquema del proceso de contabilización de

operaciones comerciales

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

El libro mayor y el libro diario son los documentos donde se recogen todas las

operaciones diarias (compras, ventas, pago de nóminas, facturas varias, etc.), y

permiten tener toda la información contable ordenada y disponible para cuando se

necesite elaborar el Balance y la Cuenta de Resultados.

Libro Diario

El libro diario recoge cronológicamente todos los hechos económicos que afectan al

patrimonio de la empresa. Puede ser un libro encuadernado, pero actualmente es

usual que se trate de un documento en soporte informático. Como se comentó

anteriormente, cada anotación en el libro diario se denomina asiento y recoge toda la

información sobre esa operación concreta, indicando los elementos que se ven

afectados por la operación y el importe de la misma.

Para hacer una anotación en el libro diario se utiliza el método de la “partida doble”.

Este método se basa en que cada operación contable afecta a dos cuentas: una cuenta

de la que sale el recurso y otra cuenta a la que entra. No hay registro de entrada en

una cuenta sin su correspondiente registro de salida en otra, y viceversa (se debe

cumplir que el activo es igual a la suma de pasivo y patrimonio neto).Además, en el

libro diario se debe cumplir necesariamente la igualdad siguiente: las sumas de las

anotaciones realizadas en el Debe sean iguales a las del Haber.

Si por ejemplo un agricultor comprar un apero, este formará parte del activo, pero no

cabe duda que para efectuar la compra hemos tenido que entregar dinero, si ese

dinero lo hemos dado en efectivo,nuestra caja disminuirá por el mismo importe que el

valor del apero. Por tanto en este hecho contable participa por un lado el apero, y por

otro lado nuestro dinero en caja. Suponiendo que el importe de la compra sea de

10.000 €, ha de observarse que los elementos que actúan (apero y dinero en caja),

forman parte de nuestros bienes y por tanto de nuestro activo. Al aumentar uno de

ellos (apero), el otro disminuye (caja). Este hecho contable ha variado nuestra

ecuación patrimonial de la siguiente forma:

Antes de la compra del apero:

Activo = Pasivo + Neto

Después de la compra del vehículo:

Incrementa el Activo en 10.000 € por la adquisición del apero.

Disminuye el Activo en 10.000 € porque sale dinero de caja.

Activo+ nuevo apero – dinero de caja para la compra = Pasivo + Patrimonio neto

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

A pesar de que nuestro patrimonio se ha modificado, la igualdad sigue existiendo, ya

que el valor del nuevo apero, que entra en nuestro patrimonio, es idéntico al importe

de dinero de caja que sale del mismo. Por tanto, se sigue cumpliendo la igualdad de

activo debe ser igual al pasivo más el patrimonio neto.

Las herramientas informáticas que automatizan la contabilidad también aplican el

método de la partida doble, a partir del registro contable que realiza el usuario. Así, se

facilita mucho el procedimiento de registro de datos y de gestión de las cuentas de una

empresa.

El libro diario es un libro contable obligatorio y debe ser “legalizado”. La legalización

consiste en presentar los libros en el Registro Mercantil para que sean sellados y

taladrados. La finalidad de la legalización de libros es “precintar” la información que

contienen para que no se pueda manipular después.

Actualmente, los libros contables se pueden presentar en formato papel o en formato

digital. Los programas informáticos de contabilidad, incluyen la posibilidad de emitir

informes adaptados al formato de libro diario para facilitar al empresario su

cumplimentación y la posterior legalización.

Libro diario

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Libro Mayor

A lo largo de la existencia de una empresa, se van produciendo distintos hechos que

deben ser registrados por prescripción legal o por necesidades de la gestión de la

empresa. Estos hechos quedan reflejados en el libro diario de forma cronológica. La

finalidad del libro mayor va a consistir en recoger estos mismos hechos pero no en

atención a la fecha de realización, sino a la cuenta que se ha visto afectada.

Por tanto, a partir del libro diario se clasificanlas operaciones por cuenta, para obtener

el libro mayor. En él se van a recoger las distintas cuentas, y los movimientos que se

hayan realizado en ellas.

La secuencia para hacer un asiento es la siguiente: primero se anota en el libro diario y

después se pasa ese asiento a la ficha individual de cada cuenta.

De este modo, el diario es como lo que su nombre indica, un libro diario donde se

anotan una tras otra todas las operaciones de la empresa y el mayor, que está

representado por una ficha para cada cuenta, va anotando en cada ficha solo los

movimientos que a ella corresponden.

Este documento permite, por lo tanto, seguir la evolución a lo largo del año de cada

uno de los elementosque componen la empresa y verificar si las operacionesasignadas

a cada cuenta son rigurosamente exactas.

Libro mayor

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Supongamos que un empresario tenía en la Caja de su negocio 10.000 €, y durante un

periodo determinado ha realizado pagos por 800 € a Juan y a Ana respectivamente,

mientras que ha ingresado 1000 € de Luis y 500 € de Inés.

Todas las operaciones son del mes de mayo. Según estos datos, las anotaciones a

practicar en el libro mayor serían las que se muestran en la tabla.

Fecha Concepto Debe Haber Saldo

01/05/2013 Saldo inicial 800 10.000

03/05/2013 Pago a Ana 800 9.200

07/05/2013 Pago a Juan 8.400

16/05/2013 Cobro a Luis 1.000 9.400

27/05/2013 Cobro a Inés 500 9.900

12.2.2 Fase de cierre del ejercicio económico

Se comentó anteriormente que el proceso contable se compone de tres fases:fase de

apertura, de desarrollo y de cierre.

Al finalizar el ejercicio económico, que suele ser de 1 año, es necesario realizar una

serie de operaciones contables para conocer los resultados de las actividades

productivas.

Con estas operaciones dispondremos de la información organizada y podremos

analizar la rentabilidad de las diferentes actividades de la empresa.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Las operaciones contables necesarias en la fase de cierre son, en este orden:

Cerrar o saldar las cuentas.

Elaborar la cuenta de Pérdidas y Ganancias.

Realizar el Balance de situación final.

Elaborar la memoria.

Cierre de las cuentas

Los registros realizados en las cuentas durante el periodo contable darán como

resultado valores diferentes en las sumas del Debe/Entradas y el Haber/Salidas. La

diferencia entre las sumas de las columnas Debe y Haber es el saldo de la cuenta.

Saldar o cerrar una cuenta consiste en equilibrar las sumas de los registros contables

de las columnas del Debe/Entradas y del Haber/Salidas, para conseguir que su saldo

final sea cero.

Cuando la suma de la columna Debe/Entradas es mayor que la suma de la columna

Haber/Salidas, el saldo de la cuenta es deudor. Para conseguir el saldo final cero, la

diferencia se anota en la columna Haber/Salidas. Cuando la suma de la columna

Haber/Salidas es mayor que la suma de la columna Debe/Entradas, el saldo de la

cuenta es acreedor. Para conseguir el saldo final cero, la diferencia se anota en el

Debe/Entradas.

Cuenta con saldo deudor

Debe/Entadas Haber/Salidas

Sumas 3600 1900

Saldo 1700(3600 - 1900)

Resultado 3600 3600

Cuenta con saldo acreedor

Debe/Entadas Haber/Salidas

Sumas 3400 4700

Saldo 1300(4700 - 3400)

Resultado 4700 4700

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La cuenta de ingresos y gastos

La cuenta de ingresos y gastoso de pérdidas y ganancias, recoge los ingresos y los

gastos de la empresa y, como diferencia entre ellos, su resultado económico, es decir,

si se han producido beneficios o pérdidas.

Resultado Económico = Ingresos - Gastos

La cuenta de pérdidas y ganancias, además de informar sobre el resultado de la

empresa en su conjunto, debe facilitar el análisis de las causas de ese resultado. En los

resultados globales de una empresa participan tres tipos de resultados parciales:

Resultado de explotación: obtenido a partir de la diferencia entre los ingresos

y los gastos originados por el desarrollo de las actividades ordinarias de la

empresa.

Resultado financiero: diferencia entre los ingresos y los gastos financieros

(beneficios recibidos por el capital financiero propio y gastos originados por la

financiación ajena).

Resultado extraordinario: diferencia entre los ingresos y los gastos

extraordinarios, que son los originados por actividades distintas a la actividad

normal de la empresa.

El resultado económico final del ejercicio es la suma de los tres tipos de resultados.

Resultado Económico = Resultado de Explotación + Resultado Financiero + Resultado

Extraordinario

Para calcular el resultado económico es importante no confundir los conceptos de

ingreso y gasto con los de cobro y pago. Los ingresos y los gastos registrados durante

la actividad productiva se suelen materializar en cobros y pagos diferidos en el tiempo,

es decir, aplazados, según los compromisos adquiridos con proveedores y clientes. Los

cobros y los pagos afectan a la tesorería.

Cuando los ingresos han sido mayores que los gastos, se obtienen ganancias. Si por el

contrario, los gastos han sido mayores que los ingresos, se obtienen pérdidas en el

ejercicio económico.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

En la cuenta de pérdidas y ganancias se recogen los gastos y los ingresos que se hayan

producido en el ejercicio económico aunque no se hayan materializado los

correspondientes pagos o cobros.

Cuando se recurre al empleo de programas informáticos de contabilidad, los cálculos

necesarios para elaborar la cuenta de pérdidas y ganancias son realizados

automáticamente y se recogen en un informe que permite analizar los resultados del

ejercicio.

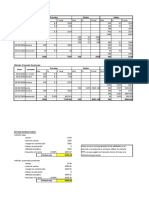

Gastos (Debe) Euros (€) Ingresos (Haber) Euros (€)

Gastos específicos cultivos 12.000 Ingresos específicos cultivos 25.500

Otros gastos de explotación 5.100 Otros ingresos de explotación 4.500

Total Gastos 17.100 Total ingresos 30.000

Beneficio del ejercicio 12.900 Pérdida del ejercicio

Ejemplo cuenta de ingresos y gastos

Balance de situación final y la memoria

El balance de situación final es el documento contable que refleja la composición y el

valor del patrimonio de la empresa al final del ejercicio económico.

Comparándolo con el balance de situación inicial podemos analizar cómo ha

evolucionado el patrimonio de la empresa y evaluar su rentabilidad durante el año

contabilizado.

Los beneficios empresariales se reflejan en ganancias patrimoniales, de igual manera

que las perdidas repercuten en disminuciones del patrimonio de la empresa.

La memoria es un documento contable cuya finalidad es completar, ampliar y

comentar la información aportada por los demás documentos que integran las cuentas

anuales (el balance y la cuenta de pérdidas y ganancias).

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Ejemplo balance de situación final

12.3 Contabilidad por márgenes brutos

La contabilidad general detalla y registra las operaciones que realiza la empresa con

terceros, pero no las cuentas internas de la empresa.

La contabilidad de costes, por el contrario, elabora y analiza los aspectos económicos

del proceso de producción que desarrolla la empresa y permite conocer, no sólo lo que

la empresa ha ganado o perdido, sino dónde y cómo.

La contabilidad por márgenes brutos es un método para determinar el beneficio

empresarial con la que analizar por separado los resultados de las distintas actividades

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

productivas que, de manera simultánea o sucesiva, se realizan en una explotación, con

el fin de determinar cuáles son rentables y cuáles no.La mayoría de las explotaciones

agrícolas y ganaderas se orientan a varias actividades productivas simultáneas o

sucesivas.

Cada una de las actividades desarrolladas generará unos ingresos e incurrirá en unos

costes de producción específicos que deben ser contabilizados por separado de los

correspondientes al resto de actividades. De esta manera, la contabilidad podrá

proporcionar datos útiles para valorar la rentabilidad de cada actividad productiva y

para comparar los resultados entre ellas.

Es muy frecuente que en una explotación agrariaexistan varias actividades productivas

agrícolas y/oganaderas.Si tomamos como ejemplo una explotación con dos actividades

agrícolas, algodón y olivar de almazara,a cada una de ellas se podrá imputar una serie

degastos, y que desde el punto de vista económico sonrealmente costes de producción

de cada cultivo.Así pues, para el olivar tendremos entre otros lossiguientes gastos

(costes) específicos:

Abonado del olivar

Tratamientos fitosanitarios del olivar

Aplicación de herbicida residual

Jornales de recolección y poda

Estos gastos que se pueden atribuir claramente auna actividad concreta se denominan

gastos variables o directos.Existen otros gastos (costes) cuya adjudicación a uncultivo

resulta difícil o laboriosa. Por ejemplo, si sóloexiste un tractor en la explotación y se

produce unaavería durante la siembra del algodón, ¿sería justoimputar la factura de

reparación a este cultivo?, ¿merecela pena llevar un control riguroso del gasoil

consumidodiariamente en cada cultivo? Estos gastos decarácter “estructural” se

denominan gastos fijos.

Para determinar el beneficio empresarial por el método de contabilidad por márgenes

brutos hemos de dar los siguientes pasos:

Conocer el producto bruto de cada actividad

Clasificar los gastos del ejercicio en variables y fijos

Calcular el margen bruto de cada actividad y de la explotación

Calcular el margen neto de la explotación

Calcular el beneficio empresarial

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Esquema de Contabilidad por Márgenes Brutos

El producto bruto es el valor de la producción de la explotación en un año, es decir, la

producción (kilos, litros, etc.) multiplicada por el precio.

Se consideran gastos variables los que

están vinculados directamente con alguna

de las actividades productivas realizadas

por la empresa (el proceso de producción),

de tal manera que, si se abandona esa

actividad o se sustituye por otra, el gasto

deja de realizarse. Como ejemplo

podemos citar los costes variables de

producción, relativos a los insumos y los

costes variables de manejo,relativos a la

maquinaria alquilada y a la mano de obra

eventual empleados en el cultivo

propiamente dicho (abonos, semillas,

etc.)

Se consideran gastos fijos los gastos de carácter estructural que no dependen

directamente de la actividad productiva o que no se pueden atribuir a una actividad

productiva concreta. Como ejemplo podemos mencionar el coste del agua, la energía,

impuestos, seguros,etc.

El margen bruto informa de los resultados de una actividad en función de los gastos

que la condicionan (gastos variables). Se calcula restando a los ingresos los gastos

variables.

Margen bruto = Producto bruto – Gastos variables

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Cuando en una explotación se desarrollen varias actividades productivas, a cada una

de ellas se le atribuirán los gastos variables que le correspondan para calcular su

margen bruto. El margen bruto de la explotación será la suma de los márgenes brutos

de todas las actividades productivas.

El margen neto informa del resultado económico de la explotación.Se calcula restando

al margen bruto de la explotación los gastos fijos.

Margen neto = Suma de márgenes brutos – Gastos fijos

El margen neto se calcula para toda la explotación. Si se han realizado varias

actividades productivas, es necesario sumar los márgenes brutos de cada una de ellas

para poder obtener el margen neto.

El margen neto es el resultado de la actividad productiva después de hacer frente a los

gastos fijos y variables, pero no es el beneficio empresarial. Con el margen neto hay

que retribuir los costes de oportunidad, el sueldo del empresario y la mano de obra

familiar, la renta de la tierra y los intereses de los capitales propios que se ha invertido

en la explotación. El beneficio empresarial es el resultado final de la empresa después

de pagar todos los gastos y valorar los costes de oportunidad.

Ventajas e inconvenientes de la contabilidad por márgenes brutos

La contabilidad por márgenes brutos es un métodocontable que tiene hoy día gran

aceptación en laempresa agraria. Por este motivo, resulta convenientedetenerse a

comentar cuáles son sus principales

Ventajas e inconvenientes.

VENTAJAS

Precisa de pocos cálculos, siendo muy sencillasu aplicación en empresas

agrarias de carácterfamiliar.

Como los gastos fijos no se reparten entre lasactividades, no se cometen

errores de caráctersubjetivo de reparto.

La información que proporciona el margen brutopermite a la empresa analizar

las consecuenciasde decisiones técnicas o económicas sobre susresultados

parciales y globales.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Se adapta bien al método de contabilidad porpartida doble.

Facilita el estudio de la relación entre los gastos,volumen de producción, ventas

y beneficios deun período.

Permite analizar la evolución de los gastos segúnvolúmenes de producción, al

igual que los márgenespor unidad de producto vendido, con loque se pueden

determinar volúmenes óptimos deproducción y venta, posibilidades de

reducción oincremento de precios, etc.

INCONVENIENTES

A veces resulta difícil saber si un gasto es variable o fijo.

Sólo permite hacer previsiones de gestión acorto plazo.

El precio de gasto (coste) por unidad es aleatorio,porque la producción técnica

de la actividades aleatoria. Por ello, es más seguro trabajarcon el margen bruto

total y analizar como contribuyea pagar los gastos fijos.

Debe interpretarse con cautela las comparacionesentre varias actividades

productivas. Si unade ellas utiliza un sistema de producción con unamayor

disponibilidad de mano de obra no asalariada(gasto fijo), a igualdad de ingresos

y deotros costes de producción, podríamos llegar apensar que estamos ante

una actividad más eficienteaunque realmente no lo sea.

12.4Concepto de amortización

Muchos de los bienes utilizados por una empresa agraria en sus actividades

productivas tienen un periodo de utilidad superior al año, que es el tiempo abarcado

por cada ejercicio contable. Con el paso del tiempo, estos bienes van perdiendo valor

por el uso o el envejecimiento(depreciación).

La depreciación es una disminución del valor de los elementos que componen la

estructura económica de la empresa, y ello es debido fundamentalmente a el paso del

tiempo, por su utilización o funcionamiento, cambios en la tecnología (obsolescencia).

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La expresión contable de esta pérdida de valor de los bienes de producción es la

amortización, que consiste en estimar la pérdida de valor anual de los bienes y

considerarla como un gasto más del proceso productivo.

El cálculo de la amortización requiere conocer o estimar las siguientes variables:

Valor amortizable: precio de adquisición o de construcción.

Vida útil: tiempo durante el cual se estima que se utilizará un activo fijo.

Valor residual: valor de un inmovilizado al finalizar su vida útil.

También es necesario establecer el método de amortización, que es el sistema de

distribución o de reparto del importe delos bienes a lo largo del tiempo. El método o

sistema de amortización tiene por objeto calcular la depreciación estimada en cada

uno de los periodos como anualidad, cuota o coste de contribución de un elemento

deinmovilizado de la empresa.

Para determinar la amortización de los distintos bines de una explotación existen

varios métodos:

Método lineal: Las cuotas de amortización son iguales todos los años.

Método regresivo: Las cuotas de amortización son decrecientes.

Método progresivo: Las cuotas de amortización son crecientes.

El más utilizado es el método de amortización lineal o constante. Con este método, en

cada periodo se fija la misma cuota de amortización a lo largo de la vida útil del bien, al

considerar que la depreciación del bien se produce de forma uniforme a lo largo del

tiempo. La cuota anual de amortización de un bien a través de este método se obtiene

utilizando la siguiente fórmula:

Cuota anual de amortización = (V0 - Vr) / n

V0: es el valor inicial de adquisición del bien

Vr: es el valor residual del bien (valor que tendrá al final de su vida útil)

n:es la vida útil del bien en años (los años que se espera que sea útil)

La Agencia Tributaria elabora unas tablas de amortización en las que fija coeficientes

de amortización máximos, que indican la cuantía máxima de amortización que puede

aplicarse en un año, y periodos de tiempo máximos, que limitan el número de años

que puede amortizarse un bien.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Las tablas de amortización son distintas según el régimen de IRPF al que esté acogida

la empresa. Estas son las tablas de amortización que se utilizan en el régimen de IRPF

de estimación directa normal.

Coeficiente Período máximo

Descripción

lineal máximo amortización

Red de acequias y desagües de obras de fábrica 8 25

Red de distribución subterránea con tubería 6 34

Diques, albercas, depósitos elevados y estanques de evaporación 4 50

Subsoladores, arados de todas clases y rodillos apisonantes 10 20

Despedregadoras, rotocultores y desbrozadoras 12 18

Máquinas abonadoras, sembradoras y carros pulverizadores 12 18

Maquinaria para selección y desinfección de semillas, espolvoreadores

y pulverizadores con motor y equipos para tratamientos de plagas en 15 14

general

Instalaciones y equipos de riego 10 20

Máquinas de recolección 12 18

Remolques 10 20

Tractores y sus accesorios 12 18

Restante maquinaria de las explotaciones agrarias no comprendidas en

12 18

los anteriores

Útiles y aperos de labranza no especificados en los anteriores

25 8

apartados

Estructura alambre y madera 15 14

Estructura alambre y hierro 12 18

Estructura de hierro y cristal o similar 8 25

Ganado vacuno, porcino, ovino y caprino 16 14

Ganado equino y frutales no cítricos 8 25

Frutales cítricos y viñedos 4 50

Olivar 2 100

Maquinaria e instalaciones de descarga, elevación y transporte interior,

de preparación, descascarado, lavado, secado, encerado, cepillado, 12 18

selección y calibrado

Maquinaria e instalaciones de empaquetado, empapelado, marcado,

10 20

envasado, apilado y plegado

Secaderos 7 30

Maquinaria e instalaciones de preparación, selección, lavado, secado

12 18

mecánico y molienda

Maquinaria e instalaciones de envasado y empaquetado 10 20

Tabla amortización en estimación directa normal para producción agrícola

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Coeficiente Período máximo

Descripción

lineal máximo amortización

Molinos de piensos y maquinaria e instalaciones de preparación

10 20

de alimentos

Instalaciones de distribución de alimentos, de puesta, registro,

12 18

crianza y recría

Instalaciones incubadoras 10 20

Instalaciones de clasificación y pesaje 10 20

Segadoras-hileradoras 12 18

Tractores 12 18

Accesorios del tractor 12 18

Instalaciones de ordeño 15 14

Tabla amortización en estimación directa normal para explotaciones industriales de

producción avícola-lechera

La siguiente tabla de amortización se utiliza en el régimen de IRPF de estimación

directa simplificada.

Coeficiente Período máximo

Descripción

lineal máximo amortización

Edificios y otras construcciones 3 68

Instalaciones, mobiliario, enseres y resto del inmovilizado

10 20

material

Maquinaria 12 18

Elementos de transporte 16 14

Equipos para tratamiento de la información y sistemas y

20 10

programas informáticos

Útiles y herramientas 30 8

Ganado vacuno, porcino, ovino y caprino 16 14

Ganado equino y frutales no cítricos 8 25

Frutales cítricos y viñedos 4 50

Olivar 2 100

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Por último, la siguiente tabla de amortización se utiliza en el régimen de IRPF de

estimación objetiva o por módulos.

Coeficiente Período máximo

Descripción

lineal máximo amortización

Edificios y otras construcciones 5 40

Útiles, herramientas, equipos para el tratamiento de la

40 5

información y sistemas y programas informáticos

Elementos de transporte y resto de inmovilizado material 25 8

Inmovilizado material 15 10

Ganado vacuno, porcino, ovino y caprino 22 8

Ganado equino y frutales no cítricos 10 17

Frutales cítricos y viñedos 5 45

Olivar 3 80

Por último, se enumerana continuación algunas consideraciones importantes relativas

a la amortización de los bienes:

Los elementos nuevos, cuyo valor no supere los 600 euros, podrán amortizarse

libremente, hasta el límite de 3.000 euros anuales en total.

En las edificaciones, no se amortiza la parte del precio de adquisición

correspondiente al valor del suelo.

La amortización se practicará elemento por elemento, aunque cuando se trate

de elementos patrimoniales que estén en el mismo grupo de la tabla de

amortización, podrán amortizarse juntos.

Los bienes patrimoniales empezarán a amortizarse desde que estén en

condiciones de funcionar y de producir ingresos.

Cuando se adquieran bienes usados (de segunda mano), el cálculo de las

amortizaciones se hará sobre el precio de compra.

La tierra o el terreno de cultivo no es un bien amortizable.

En el caso de cesión de uso de bienes las cuotas de amortización serán

deducibles para el cesionario.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

12.5 Contabilidad básica

La mayor parte del trabajo contable consiste en ir registrando todos los hechos

contables que se producen a lo largo del ejercicio económico.

El proceso contable tradicional consiste en registrar las operaciones contables por

orden cronológico en el libro diario y trasladarlas después al libro mayor en sus

correspondientes cuentas. Pero al utilizar un programa informático, las anotaciones

del libro diario se trasladan al libro mayor de forma automática, por lo que sólo es

necesario registrarlas una vez.

Los registros básicos del ejercicio son las compras, los gastos, las ventas y los ingresos

que se van produciendo como consecuencia de las distintas actividades productivas

desarrolladas.

12.5.1 Compras y gastos

Para desarrollar sus actividades productivas, las empresas tienen que adquirir bienes y

servicios: materias primas, mano de obra, energía, teléfono, etc. Cuando utilizan estos

bienes o servicios, las empresas realizan un desembolso económico que es el gasto.

Los gastos de una explotación agraria se pueden clasificar siguiendo distintos criterios:

Según su naturaleza: gastos salariales, energéticos, materiales, financieros, etc.

Según la función que cumplen: gastos de producción, de comercialización, de

administración, de financiación, etc.

Según de su duración en el tiempo: gastos a largo plazo y gastos a corto plazo,

dependiendo de si se realizan en periodos mayores o menores de un año.

Según su asignación: gastos de explotación y gastos de las actividades

productivas.

Según su variabilidad: gastos fijos y variables.

o Los gastos fijos son gastos de carácter estructural. Se producen

independientemente de que la empresa tenga mayor o menor actividad

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

y no se pueden atribuir a una actividad productiva concreta (por

ejemplo: los seguros, la contribución, las amortizaciones, etc.)

o Los gastos variables son gastos de producción que dependen de la

actividad de la empresa (por ejemplo: los abonos, los piensos, la mano

de obra, etc.)

La clasificación de los gastos se realiza con el objetivo de facilitar su cálculo y su

análisis, y para ayudar a la toma de decisiones empresariales.

Antes de registrar los gastos debemos revisar las facturas y comprobar que no falta

ningún dato ni tienen errores que puedan desvirtuar nuestra contabilidad. Si los

hubiera, hemos de corregirlos antes de proceder a su registro en el programa de

contabilidad.

Información que debe contener la factura

Como mínimo, en una factura deben figurar los siguientes datos:

Número de factura

Fecha de su expedición

Datos del vendedor: nombre y apellidos, razón o denominación social

completa, número de identificación fiscal (NIF) y domicilio

Datos del comprador: nombre y apellidos, razón social completa, NIF y

domicilio

Descripción de la mercancía o servicio (cantidad, denominación y precio)

Base imponible

El tipo impositivo

Cuota tributaria

Importe

Condiciones de pago y términos de entrega

La factura debe imprimirse en papel con membrete de la empresa, firmarse y

sellarse.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La factura debe imprimirse en papel con membrete de la empresa, firmarse y sellarse.

Modelo de factura

Registro de las compras y los gastos

Para registrar las compras y los gastos trasladamos los datos de las facturas de los

proveedores a la cuenta de la explotación o a la cuenta de la actividad productiva

correspondiente.

Para realizar correctamente los registros es importante distinguir entre los gastos y los

pagos. De igual manera, es preciso hacer la misma distinción entre los ingresos y los

cobros.

El gasto se produce cuando la empresa adquiere algún bien o servicio exterior y el

pago cuando hay una salida de fondos de la tesorería.El ingreso ocurre cuando la

empresa vende algún bien o presta un servicio y el cobro cuando hay una entrada de

fondos a la tesorería.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

En el funcionamiento habitual de las empresas se manejan diferentes modalidades de

pagos y cobros. Cuando se realizan pagos o cobros aplazados, la contabilidad recoge

por separado el gasto y el pago (sucede igual con el ingreso y el cobro). Si, al realizar

un gasto, el pago se aplaza, el registro de la factura supone recoger el gasto en la

cuenta de la actividad que corresponda y anotar la deuda con sus plazos.

Por la misma razón, si se aplaza un cobro, el registro de la factura recogerá un ingreso

en la actividad implicada y un derecho de cobro con sus plazos.

Los gastos y los ingresos se reconocen y registran cuando se producen, no cuando se

pagan o cobran. Esta norma es un principio de contabilidad que se llama Principio de

Devengo.

Para poder realizar correctamente el registro de los gastos hay que saber distinguir

entre gastos fijos y variables.Cada actividad productiva desarrollada incurrirá en costes

de producción específicos que deben ser contabilizados por separado de los

correspondientes al resto de actividades. Los gastos que pueden ser atribuidos a una

determinada actividad se denominan gastos o costes variables.

Pero en una empresa se producen otro tipo de gastos que no pueden atribuirse a una

actividad productiva. Estos otros gastos, de carácter general, se denominan gastos o

costes fijos, y su contabilización se hace al margen de las actividades

productivas.Dentro de los costes fijos están comprendidos los costes fijos de inversión,

relativos a la amortización y conservación de los equipamientos muebles e inmuebles y

los costes fijos de explotación relativos a la desarrollo de las diferentes actividades

productivalas diferentes actividades productivas presentes en la explotación.

Entre los costes fijos caracterizados tenemos:

Costes fijos de inversión

a. Amortización: Anualidades constantes, repartidas durantela vida del activo.

i. De edificios e instalaciones

ii. De maquinaria

iii. De implantación: En cultivos leñosos, capitalización del coste de

implantación al final de la vida rentable de la misma.

iv. De animales

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

b. Conservación: Anualidad de costes de mantenimiento

i. De edificios e instalaciones

ii. De maquinaria

Costes fijos de explotación

a. Mano obra fija: Mano de obra empleada en tareas generales de la finca.

b. Seguridad social: Pagos a la seguridad social por parte de la empresa.

c. Seguro explotación: Seguro de los medios de producción, edificios,

instalaciones y maquinaria de la explotación.

d. Comercialización: Costes derivados de las labores propias de la

comercialización del producto, acopio, preparación para el consumo y la

distribución del producto obtenido.

e. Contribución e impuestos: Cargas municipales sobre los bienes inmuebles

(I.B.I.).

f. Canon agua: Carga sobre gestión de las confederaciones hidrográficas

g. Gestión explotación: Asesoramiento externo en temas fiscales, contables,

laborales y técnicos derivados del funcionamiento de la explotación.

Gastos fijos Gastos variables

Canon de riego Compra de abono

Seguros Mano de obra eventual

Amortización de instalaciones Servicio veterinario

Seguridad social del empresario agropecuario Compra de ganado

Mano de obra fija Compra de semillas o pienso

Impuesto IBI, etc. Tratamientos fitosanitarios, etc.

Una vez que se tienen la clara el concepto de gasto variable y fijo, se puede definir

como umbral de rentabilidad o también llamado punto de equilibrio, a la cifra de

ventas (ingresos) con la que la empresa cubre sus gastos.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Si las ventas de la empresa son inferiores al umbral de rentabilidad tendrá pérdidas y si

son superiores obtendrá beneficios.

Umbral de rentabilidad = Gastos Variables + Gastos Fijos

Formas de pago y cobro facturas

Los pagos y los cobros se pueden hacer de dos formas, al contado o de forma aplazada

(a crédito). A su vez, estas dos formas de pago se pueden ejecutar de diversas

maneras:

Cheque: es el documento por el cual una persona ordena pagar a un banco una

suma determinada a otra persona o empresa. Los tipos de cheque pueden ser:

o Al portador: puede ser cobrado por cualquier persona que lo presente.

o Nominativo: se emite a favor de una persona determinada que es la

única que lo puede cobrar o ingresar en una cuenta.

o Cruzado (con dos líneas paralelas): solo se puede pagar a un banco o

cliente de este.

o Para abonar en cuenta: no se puede cobrar en efectivo.

o Cheque conformado: la entidad bancaria que ha de pagarlo asegura al

que lo va a cobrar que el que expide el cheque tiene fondos y que en

consecuencia se pagará.

Pagaré: documento por el cual una persona se compromete a pagar a otra un

importe en la fecha determinada. La principal diferencia con el cheque es que

el pagaré especifica el momento a partir del cual se podrá efectuar el cobro.

Letra de cambio: medio de pago mediante el cual quien lo expide ordena, a la

persona o entidad que lo tenga en su poder, pagar a otra persona una suma

determinada en la fecha de vencimiento.

Transferencia bancaria: es la operación mediante la cual se realiza un traspaso

de fondos entre dos cuentas bancarias, ya sean del mismo o distinto titular.

Tarjeta de crédito: es un medio de pago vinculado a una cuenta corriente. Para

el vendedor supone una operación de venta al contado. Para el comprador es

una operación aplazada según las condiciones estipuladas en el contrato de la

tarjeta.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Recibo: documento mediante el cual la persona que lo firma reconoce haber

recibido de otra, en una fecha determinada, una cantidad de dinero. El recibo

no es un documento de pago porque no se puede convertir en dinero.

Recibo normalizado: documento que se utiliza para los pagos domiciliados en

una cuenta bancaria. A diferencia del anterior, no está tipificado legalmente y,

por tanto, no tiene efectos ejecutivos ni acepto por el cliente.

12.5.2 Salarios

El sueldo o salario de los trabajadores de una empresa es la cantidad de dinero que

perciben a cambio de su trabajo. El documento que justifica y acredita el pago de los

salarios es la nómina.

Todas las empresas están obligadas por la ley a entregar este documento a sus

trabajadores y a incluir en él todos los pagos que éstos perciban por su trabajo.

Aunque existe un modelo oficial de nómina, las empresas pueden utilizar otras

variantes similares.

La nómina está formada por tres grandes bloques:

Encabezamiento:contiene los datos de la empresa y del trabajador.

Devengos: son las cantidades recibidas (salario base y complementos

salariales).

Deducciones: son los descuentos que se hacen para pagar el IRPF y la Seguridad

Social.

Los gastos salariales de la empresa son la suma de la remuneración que percibe el

trabajador, la retención de IRPF que se ingresa en Hacienda y el pago de las cuotas de

la Seguridad Social.

El empresario agrario suele ser también trabajador de la empresa y, como tal, puede

recibir una retribución en forma de nómina. Otra posibilidad consiste en percibir un

anticipo de los beneficios empresariales. Estas cantidades deben quedar debidamente

reflejadas en la contabilidad.

Aunque el empresario y la empresa sean la misma persona, sus patrimonios son

independientes. El propietario ha de considerarse ajeno a su negocio y, si retira o pone

dinero, debe contabilizar el hecho como si se tratara de una persona ajena.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

12.5.3 Ventas e ingresos

Como consecuencia de sus actividades productivas, las empresas proporcionan bienes

y servicios por los que reciben una compensación económica.

En las empresas agrarias, los ingresos proceden mayoritariamente de las ventas de

productos y subproductos agrarios.

Al igual que sucede con los gastos, los ingresos se reconocen y registran utilizando el

criterio de devengo, es decir, cuando se producen, con independencia del momento en

el que se materializa el cobro.

12.5.4 Otros gastos e ingresos

Las empresas realizan operaciones y transacciones económicas que no deben ser

consideradas como gastos o ingresos propios de sus actividades productivas. Estas

operaciones deben registrarse por separado, independizándolas de las actividades

productivas, para disponer de información organizada que facilite el análisis de la

rentabilidad de cada actividad. Como se dijo en anteriores apartados, además de los

impuestosylos gastos de las prestaciones, se considerangastos o ingresos que deben

contabilizarse por separado también los relacionados con los préstamos, las

subvencioneseinversiones.

Préstamos

El préstamo es un producto bancario que le permite al cliente recibir una determinada

cantidad de dinero a cambio del compromiso de devolver, mediante cuotas periódicas,

la cantidad prestada (capital) más el precio que cobra la entidad (interés).

Hay distintas formas de devolver un préstamo. Lo más habitual es que se devuelvan

mediante el pago de cuotas constantes, en cuyo importe se incluye una parte de

intereses y otra parte de capital llamada amortización.

Desde el punto de vista contable, los préstamos requieren dos registros. Por una parte

se registran los intereses que son considerados como un gasto. Por otra parte se

registra el capital amortizado que se traduce en una disminución del pasivo exigible.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

La entidades bancarias facilitan a sus clientes los datos de amortización de los

préstamos que contraen, detallando calendario de pagos, capital amortizado e

intereses. Asimismo emiten recibos de cada pago en los que se desglosan estos datos.

Subvenciones

Las subvenciones son cantidades que las administraciones públicasentregan a las

empresas a fondo perdido, a cambio de que estas cantidades se destinen a la finalidad

que se haya establecido de la concesión. Por lo tanto suponen un ingreso para la

empresa.

Hay dos tipos de subvenciones:

Subvenciones de capital: favorecen la instalación o inicio de una actividad, la

realización de inversiones en inmovilizado y la realización de gastos de carácter

plurianual.

Subvenciones corrientes: estimulan la producción de la empresa, mediante la

compensación de sus pérdidas, procurando la obtención de una renta mínima.

A la hora de contabilizar estas dos clases de subvenciones, las subvenciones corrientes

se consideran como ingreso del mismo ejercicio económico en que se obtienen,

mientras que las de capital se van contabilizando anualmente, de forma parcial, como

mínimo una décima parte cada año.

Si el periodo de amortización de la inversión subvencionada es menor de 10 años, la

subvención se contabiliza en el mismo periodo de tiempo que dure la amortización.

Por ejemplo, la maquinaria se amortiza en 8 años y, por tanto, la subvención obtenida

para adquisición de maquinaria se contabilizará en 8 años.

Cuando una empresa recibe una subvención ha de tener en cuenta que pueden existir

importantes diferencias entre el momento de devengo y el de cobro.

Inversiones

Invertir consiste en adquirir ciertos bienes, sacrificando recursos financieros con la

esperanza de obtener una rentabilidad.Para plantear una inversión es necesario

analizar la rentabilidad esperada y compararla con los costes. El beneficio, debe ser lo

suficientemente atractivo para que compense el riesgo de la inversión.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Las inversiones son los desembolsos económicos necesarios para adquisición de

bienes o recursos productivos que no se consumen durante el ejercicio económico,

pues permanecen en la empresa para ser utilizados en ejercicios posteriores (por

ejemplo, edificios, instalaciones o maquinaria).

Las inversiones suponen un elevado esfuerzo económico que puede ser financiado

mediante un préstamo o aplazado por los propios proveedores. En el caso de que una

inversión se financie mediante un préstamo, se contabiliza como un solo pago de la

inversión y varios pagos del préstamo.En el caso de que se financie mediante pago

aplazado se contabilizarán los distintos pagos aplazados.

12.5.5Obligaciones contables

La contabilidad es una obligación para todas aquellas personas, físicas o jurídicas, que

realicen alguna actividad comercial que les produzca rendimiento económico.

Además, los beneficiarios de las ayudas para la primera instalación de jóvenes

agricultores y de las ayudas a la modernización de explotaciones agrarias deben

cumplir entre otros requisitos, el llevar una contabilidad independiente de la

explotación y de las inversiones subvencionadas y abrir una cuenta corriente para este

fin.

Disponer de los libros contables y demás documentos exigidos por la legislación, con el

fin garantizar la comprobación y el control de las ayudas.

Los empresarios agrarios tienen la obligación de conservar las facturas emitidas y

recibidas y de llevar una serie de libros de registro de sus actividades, que dependerán

del régimen del Impuesto sobre la Renta de las Personas Físicas al que se acojan.

Régimen de estimación directa de IRPF: los empresarios cuya actividad no tiene

carácter mercantil, como es el caso de las actividades agrícolas, ganaderas y

forestales, deben llevar los siguientes libros, con carácter obligatorio:

o Libro de registro de ventas e ingresos. En él se registran, por orden

cronológico, todas las ventas e ingresos de la actividad que se

desarrolla.

o Libro de registro de compras y gastos. En él se registran, por orden

cronológico, todas las compras y gastos de la actividad que se

desarrolla.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

o Libro de registro de bienes de inversión. En este libo se registran de

forma individual y detallada, cada uno de los elementos del

inmovilizado que se amortizan.

Régimen de estimación objetiva de IRPF: los empresarios deben llevar los

siguientes libros, con carácter obligatorio:

o Libro registro de ventas e ingresos.

o Libro registro de bienes de inversión (si hay amortizaciones).

o Además deben conservar los justificantes de los módulos aplicados.

Estos libros no tienen que legalizarse en el Registro Mercantil, por lo que se pueden

crear a partir de una hoja de cálculo (a través de un programa informático) que

contenga los datos necesarios.

En el caso derealizar las anotaciones manuales resulta convenienteadquirir dichos

libros en las Agencias Tributariasdel Ministerio de Hacienda.

Las anotaciones se deben efectuar por orden de fecha, sin dejar espacios en blanco,

interpolaciones, tachaduras ni raspaduras y se totalizarán en todo caso, por trimestre y

años naturales.

Los folios de los libros-registro deben estar numerados correlativamente, dejando en

blanco el primer folio siguiente a la última anotación de cada periodo impositivo y

anulando los demás espacios en blanco.

El caso más habitual es que el agricultor o ganadero tribute por el régimen de

Estimación Objetiva (Módulos), por lo que las obligaciones contables se reducirán a la

llevanza de los libros-registros de ventas e ingresos, y libro-registro bienes de inversión

(cuando se deduzcan las amortizaciones técnicas).

En el libro-registro de ventas e ingresos deberán consignarse al menos los siguientes

datos:

Fecha del ingreso

Número de la factura (o documento sustitutivo)

Concepto

Importe del ingreso (incluyendo la compensación del IVA en el caso del

régimen de agricultura del IVA, o separando el IVA devengado en los

regímenes general o simplificado).

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

En el libro-registro de bienes de inversión se anotarán aquellos elementos del

inmovilizado a los efectos de deducir las amortizaciones técnicas. La información a

detallar será la relativa a:

Descripción del bien

Fecha de adquisición

Precio de adquisición (o valor de producción)

Amortización del ejercicio

Amortización acumulada

Finalmente, los agricultores y ganaderos deberán conservar durante 4 años las facturas

emitidas, numeradas por orden de fechas y agrupadas por trimestre, así como los

justificantes de aquellos hechos que motivaron la aplicación de alguno de los 5 índices

correctores del rendimiento neto (personal asalariado, tierras arrendadas,…).

12.6 Conceptos básicos de viabilidad de la empresa agraria

La contabilidad es también una herramienta que proporciona datos útiles para valorar

la rentabilidad de cada actividad productiva y determinar el beneficio empresarial.

Esquema cálculo beneficio empresarial

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Para determinar el beneficio empresarial por el método de contabilidad por márgenes

brutos, se explicó que se debían dar los siguientes pasos:

Conocer el producto bruto de cada actividad

Clasificar los gastos del ejercicio en variables y fijos

Calcular el margen bruto de cada actividad y de la explotación

Calcular el margen neto de la explotación

Calcular el beneficio empresarial

Esquema de Contabilidad por márgenes brutos

Fórmula de cálculo del beneficio empresarial

12.6.1Análisis del Margen Bruto

El margen bruto de una actividad productiva es la diferencia entre los ingresos que

proporciona y los gastos variables necesarios para su producción.

Margen Bruto = Producto Bruto – Gastos Variables

El margen bruto informa de los resultados de una actividad en función de los gastos

que la condicionan.

Cuando en la explotación se desarrollan varias actividades productivas, el margen

bruto de la explotación será la suma de los márgenes brutos de todas las actividades

productivas.

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

El margen bruto es un indicador clásico de información contable. La comparación de

los datos de margen bruto de las actividades de una empresa a lo largo del tiempo nos

ayuda a valorar la evolución de la productividad y la rentabilidad.

El valor numérico del margen bruto puede utilizarse para comparar los resultados de

un ejercicio con los obtenidos en ejercicios anteriores. Pero los valores absolutos del

margen bruto pueden mostrar cambios importantes que no sean debidos a cambios en

la productividad. Por ejemplo, se puede duplicar el valor del margen bruto de una

actividad por haber duplicado la superficie de cultivo dedicada a la misma. En este

caso, sería equivocado deducir de la comparación que se ha duplicado la rentabilidad.

Para aprovechar el dato del margen bruto en la valoración de la rentabilidad se recurre

a la utilización de ratios.

Al comparar el margen bruto con otros datos contables, se pueden obtener mejores

valoraciones. Existen dos indicadores o ratios sobre el margen bruto que se utilizan

para su análisis:ratio de rentabilidad bruta o también llamado ratio de margen bruto

sobre ventas, y el ratio de margen bruto por unidad productiva.

Ratio de Rentabilidad Bruta (*) = Margen Bruto / Ventas

El valor del ratio de rentabilidad bruta siempre estará comprendido entre 0 y 1. Los

valores próximos a 0 indican que la rentabilidad de la empresa es baja llegando, en

valores muy próximos a 0, únicamente a cubrir los gastos derivados de la actividad. Los

valores cercanos a 1 ponen de manifiesto que la rentabilidad de la empresa es muy

alta.

Datos actividad agraria

Módulo de Organización, gestión, contabilidad y emprendimiento en la empresa agraria

Ratio de Margen Bruto por unidad productiva = Margen Bruto / Hectárea o UGM

(Unidad de Ganado Mayor)

Datos actividad ganadera

La comparación de los valores de estos indicadores en ejercicios contables diferentes sí

permite obtener información sobre la evolución de la rentabilidad o la productividad

de la empresa.