También podría gustarte

- 5 - Desarrollo Ejercicio Practico #4 Costo Por Ordenes de ProduccionDocumento11 páginas5 - Desarrollo Ejercicio Practico #4 Costo Por Ordenes de ProduccionGian Perez Lino100% (2)

- PA3 - ProyectoDocumento42 páginasPA3 - ProyectoBryan Huaricapcha AriasAún no hay calificaciones

- Etapas Del Proceso de ProducciónDocumento7 páginasEtapas Del Proceso de ProducciónsabiAún no hay calificaciones

- Ejercicios (Con Respuesta) de Costeo DirectoDocumento5 páginasEjercicios (Con Respuesta) de Costeo DirectoLaura ArmentaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Caso Practico Desarrollado en AulaDocumento6 páginasCaso Practico Desarrollado en Aulaalejandro huaney100% (1)

- Costos de Produccion GallinasDocumento13 páginasCostos de Produccion GallinasYolanda del Rosario Muguerza AlayoAún no hay calificaciones

- Ejemplos Punto de EquilibrioDocumento10 páginasEjemplos Punto de Equilibriojossyl sarita ramirez tinedoAún no hay calificaciones

- Laboratorio No. 11 Variaciones en La GananciaDocumento7 páginasLaboratorio No. 11 Variaciones en La GananciaSAMUEL TRINIDAD0% (1)

- Anillos de Compromiso 2017 OM JOYAS PDFDocumento12 páginasAnillos de Compromiso 2017 OM JOYAS PDFDaniel MedinaAún no hay calificaciones

- TA1 - Contabilidad Gerencial y de CostosDocumento7 páginasTA1 - Contabilidad Gerencial y de CostosKarla Yalena Dorado RamirezAún no hay calificaciones

- Solucion Punto Equilibrio 45Documento7 páginasSolucion Punto Equilibrio 45Daniel Camilo AtapumaAún no hay calificaciones

- Desarrollo Ejercicio Practico N 4 Costo Por Ordenes de Produccion 1Documento13 páginasDesarrollo Ejercicio Practico N 4 Costo Por Ordenes de Produccion 1PabloAún no hay calificaciones

- Caso Imagen S.A. - Contabilidad de CostosDocumento9 páginasCaso Imagen S.A. - Contabilidad de CostosCoraima Norhelia Llaca UruriAún no hay calificaciones

- Parcial II Costos - FabianaDocumento6 páginasParcial II Costos - FabianaFabiana TobarAún no hay calificaciones

- Caso AplicativoDocumento6 páginasCaso Aplicativomarlynher11Aún no hay calificaciones

- Soluciones T1-T3Documento10 páginasSoluciones T1-T3angela caballerAún no hay calificaciones

- Grupo 2 - Casos Prácticos Final NIC 2Documento33 páginasGrupo 2 - Casos Prácticos Final NIC 2epinedac11Aún no hay calificaciones

- XDDDDDDDDDDocumento12 páginasXDDDDDDDDDJhojan CondoriAún no hay calificaciones

- Caso Practico 2Documento6 páginasCaso Practico 2Kenet Cotrina almeydaAún no hay calificaciones

- Costos Por Ordenes Grupo2Documento20 páginasCostos Por Ordenes Grupo2Karla CalderonAún no hay calificaciones

- Caso Granja FertilDocumento3 páginasCaso Granja FertilKimberly AndujarAún no hay calificaciones

- Examen 1Documento6 páginasExamen 1Edwin MedranoAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Karoline Torres MenesesAún no hay calificaciones

- TAREADocumento6 páginasTAREA74055630Aún no hay calificaciones

- C1 Caso Practico de Costeo Por Conjunto Sesion 4 GrupoDocumento9 páginasC1 Caso Practico de Costeo Por Conjunto Sesion 4 GrupoharaucanoroAún no hay calificaciones

- Actividad Evaluativa 7 CostosDocumento20 páginasActividad Evaluativa 7 CostosGustavo PedrozaAún no hay calificaciones

- Nic 2 InventariosDocumento9 páginasNic 2 Inventariosgreicy vega floresAún no hay calificaciones

- Practica 2 Costeo Absorvente y VariableDocumento3 páginasPractica 2 Costeo Absorvente y VariableMaycol flores culquiAún no hay calificaciones

- DasdasDocumento55 páginasDasdasRenzo Walther Bustamante HuaytaAún no hay calificaciones

- Caso 3Documento10 páginasCaso 3Liliana YumbolemaAún no hay calificaciones

- NIC2 SolucionesDocumento7 páginasNIC2 SolucionesTania Liseth Carhuachin BazanAún no hay calificaciones

- Practica Dirigida COSTO POR ORDENES ProfesorDocumento11 páginasPractica Dirigida COSTO POR ORDENES Profesorfbancayanj1Aún no hay calificaciones

- Ses 07 y 08 Contabilidad Costos SOLUCIONDocumento25 páginasSes 07 y 08 Contabilidad Costos SOLUCIONLILYAN AQUINOAún no hay calificaciones

- Semana 07Documento3 páginasSemana 07Stefany RodriguezAún no hay calificaciones

- Evaluación Practica Tema 2 y 3Documento4 páginasEvaluación Practica Tema 2 y 3keiver gonzalesAún no hay calificaciones

- Copia de T9 - Escenarios y Tabla de DatosDocumento18 páginasCopia de T9 - Escenarios y Tabla de DatosLEYDY YANELA SIGUENZA PEREZAún no hay calificaciones

- Repaso Solemne 2 Costo Unab 2023-10Documento26 páginasRepaso Solemne 2 Costo Unab 2023-10Brunodada ArayAún no hay calificaciones

- Con. Costos 3Documento7 páginasCon. Costos 3YAMILA ELIZABETH FERNANDEZ ANTICONAAún no hay calificaciones

- Taller de Costos LizDocumento19 páginasTaller de Costos LizClarita MonteroAún no hay calificaciones

- Solucion Caso 01 - Costo PorcesoDocumento10 páginasSolucion Caso 01 - Costo PorcesoPEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Costeo Variable y Costeo TotalDocumento14 páginasCosteo Variable y Costeo TotalvaalxyyAún no hay calificaciones

- T1Documento20 páginasT1Leysi B. OrtizAún no hay calificaciones

- Caso Practico S13Documento11 páginasCaso Practico S13Carlos Ortiz VegaAún no hay calificaciones

- Trabajo Grupal Costo Variable, Costo Por AbsorcionDocumento7 páginasTrabajo Grupal Costo Variable, Costo Por AbsorcionJoselyn NakamuraAún no hay calificaciones

- Ejercicio ContableDocumento9 páginasEjercicio ContableAdrian AnayaAún no hay calificaciones

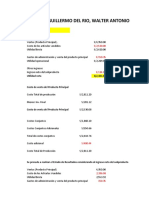

- 2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterDocumento19 páginas2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterWALTER ANTONIO GUILLERMO DEL RIOAún no hay calificaciones

- Taller 4 Punto de EquilibrioDocumento15 páginasTaller 4 Punto de EquilibrioDiana Estefani ESPINOSA GUAQUETA0% (1)

- Solución Al Ejercicio Propuesto LA ENTRADA, C.ADocumento4 páginasSolución Al Ejercicio Propuesto LA ENTRADA, C.AYulianny PerezAún no hay calificaciones

- Dariasgo - Plantilla para Producto 4 Estructura CostosDocumento49 páginasDariasgo - Plantilla para Producto 4 Estructura CostosEST.ROCKY DAYAN DIAZ FUENTESAún no hay calificaciones

- Ejercicio 1 de Costeo Directo - AlumnosDocumento11 páginasEjercicio 1 de Costeo Directo - AlumnosmeglinherrarteAún no hay calificaciones

- Mi RepasoDocumento9 páginasMi RepasoLuis F. FongAún no hay calificaciones

- Nancy - RodasEjercicios-Tarea-8Documento10 páginasNancy - RodasEjercicios-Tarea-8Nancy Pamela RodasAún no hay calificaciones

- Resolución de Ejercicios de Manera GrupalDocumento63 páginasResolución de Ejercicios de Manera Grupaljose flores almanzaAún no hay calificaciones

- 12 Ejercicios Sobre Punto de EquilibrioDocumento17 páginas12 Ejercicios Sobre Punto de EquilibrioRuth EspinosaAún no hay calificaciones

- S06T1 - Ejercicio EjemploDocumento4 páginasS06T1 - Ejercicio EjemploGrupo IntartAún no hay calificaciones

- Solucion de Caso 1 Azienda Vinicola ItalianaDocumento8 páginasSolucion de Caso 1 Azienda Vinicola ItalianaMarvin Lacayo100% (2)

- Ejercicios CuestionarioDocumento15 páginasEjercicios CuestionarioEdy LopezAún no hay calificaciones

- Act. 3. Sistemas de CostosDocumento7 páginasAct. 3. Sistemas de CostosOmar SánchezAún no hay calificaciones

- Casos Cvu - Gestion de CostosDocumento32 páginasCasos Cvu - Gestion de CostosjessicaAún no hay calificaciones

- Actividad CostosDocumento18 páginasActividad CostosBreitner GuerraAún no hay calificaciones

- Copia de Ejercicios PDocumento28 páginasCopia de Ejercicios PTommy CastilloAún no hay calificaciones

- Plantilla para Calcular El Tamaños de MuestraDocumento3 páginasPlantilla para Calcular El Tamaños de MuestraPorta Marquez JhonAún no hay calificaciones

- S09.s1 Ejercicios de MuestreoDocumento10 páginasS09.s1 Ejercicios de MuestreoPorta Marquez JhonAún no hay calificaciones

- Rosi RamosDocumento3 páginasRosi RamosPorta Marquez JhonAún no hay calificaciones

- Ejercicio - Aplicacion DESARROLLADOOODocumento6 páginasEjercicio - Aplicacion DESARROLLADOOOPorta Marquez JhonAún no hay calificaciones

- Casos de Absorcion para El Alumno-1Documento14 páginasCasos de Absorcion para El Alumno-1Porta Marquez JhonAún no hay calificaciones

- Funcion Fecha y HoraDocumento6 páginasFuncion Fecha y HoraPorta Marquez JhonAún no hay calificaciones

- Semana - 09 - LiderazgoDocumento2 páginasSemana - 09 - LiderazgoPorta Marquez JhonAún no hay calificaciones

- Ensayo de LeguiaDocumento4 páginasEnsayo de LeguiaPorta Marquez JhonAún no hay calificaciones

- TrabajoDocumento3 páginasTrabajoPorta Marquez JhonAún no hay calificaciones

- Ta1-Problemas y DesafiosDocumento6 páginasTa1-Problemas y DesafiosPorta Marquez JhonAún no hay calificaciones

- IntroducciónDocumento6 páginasIntroducciónPorta Marquez JhonAún no hay calificaciones

- Tarea 2Documento32 páginasTarea 2Porta Marquez JhonAún no hay calificaciones

- Ta1 - InformaticaDocumento2 páginasTa1 - InformaticaPorta Marquez JhonAún no hay calificaciones

- Sala 3Documento2 páginasSala 3Porta Marquez JhonAún no hay calificaciones

- Taller 2 Medidas de DispersiónDocumento13 páginasTaller 2 Medidas de DispersiónPorta Marquez JhonAún no hay calificaciones

- AutoridadDocumento2 páginasAutoridadPorta Marquez JhonAún no hay calificaciones

- EstadisticaDocumento13 páginasEstadisticaPorta Marquez JhonAún no hay calificaciones

- BibliografiaDocumento3 páginasBibliografiaPorta Marquez JhonAún no hay calificaciones

- Semana 3 FrecuencyDocumento1 páginaSemana 3 FrecuencyPorta Marquez JhonAún no hay calificaciones

- Fox Latin America Channel - 201702 - Informe Final PDFDocumento264 páginasFox Latin America Channel - 201702 - Informe Final PDFGime IbarraAún no hay calificaciones

- Exposicion Teorica MirarDocumento66 páginasExposicion Teorica MiraryuliAún no hay calificaciones

- Aportacion Al Foro Alejandro HumbertoDocumento2 páginasAportacion Al Foro Alejandro HumbertoJocelyn 123Aún no hay calificaciones

- Contabilidad Grado Noveno Rocio PerezDocumento9 páginasContabilidad Grado Noveno Rocio PerezZHARICK MASSIEL delaHOZ ALTAMARAún no hay calificaciones

- Oferta de Cesión. ReservaDocumento1 páginaOferta de Cesión. ReservaJuan Tomás RuizAún no hay calificaciones

- II.3 Dictamen Tecnico MPD A-0049-M-Campo Bolontiku-VP PDFDocumento62 páginasII.3 Dictamen Tecnico MPD A-0049-M-Campo Bolontiku-VP PDFDaniel RoofAún no hay calificaciones

- Grupo 2 Tarea 3 - GBT-04Documento7 páginasGrupo 2 Tarea 3 - GBT-04jnolascozAún no hay calificaciones

- Presentación 2 - La Empresa - Organizacion - Transacciones GNDocumento44 páginasPresentación 2 - La Empresa - Organizacion - Transacciones GNOliverMaruriAún no hay calificaciones

- E.T SoterradoDocumento4 páginasE.T SoterradoDANIEL ALBERTO OCHANTE PAUCCARAún no hay calificaciones

- Aec Porcentaje 2Documento3 páginasAec Porcentaje 2Marco Tulio Rivera CarranzaAún no hay calificaciones

- Guia de Traslado de Bienes Entre Unidades UsacDocumento19 páginasGuia de Traslado de Bienes Entre Unidades UsacLuis MendezAún no hay calificaciones

- Metodologia UXDDocumento2 páginasMetodologia UXDmikka81Aún no hay calificaciones

- GESTION 2 Postitulo Gesti N Educativa M2Documento55 páginasGESTION 2 Postitulo Gesti N Educativa M2Rubén FloresAún no hay calificaciones

- PDF Boletaeb01 66610415229823Documento1 páginaPDF Boletaeb01 66610415229823Sim RiAún no hay calificaciones

- Problemas de Lineas de EsperaDocumento3 páginasProblemas de Lineas de EsperaCristóbal CortésAún no hay calificaciones

- Unidad 1 Mezcla de MercadotecniaDocumento15 páginasUnidad 1 Mezcla de MercadotecniaHectorManuelMahayUnAún no hay calificaciones

- A09 Tarea de Transporte y AsignacionDocumento7 páginasA09 Tarea de Transporte y AsignacionEscob4rt099Aún no hay calificaciones

- Ministerio de Educación Coordinación Zona 1: Proyecto Deordenamiento de La Oferta EducativaDocumento23 páginasMinisterio de Educación Coordinación Zona 1: Proyecto Deordenamiento de La Oferta EducativaAsamblea Unidad Cantonal MontúfarAún no hay calificaciones

- Civil-8-9 - EliezerDocumento8 páginasCivil-8-9 - EliezerrobinsonAún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo Milenio: Nombre Del Espacio de AprendizajeDocumento10 páginasUniversidad Cristiana Evangélica Nuevo Milenio: Nombre Del Espacio de AprendizajeDanixa Garcia AlvaradoAún no hay calificaciones

- Informe Programa de Formación ComplementariaDocumento6 páginasInforme Programa de Formación Complementariajonatikn19952013Aún no hay calificaciones

- Plan de Pruebas de SoftwareDocumento20 páginasPlan de Pruebas de SoftwareHUGO CESAR CASANOVA DEL CASTILLOAún no hay calificaciones

- Wa0000.Documento12 páginasWa0000.Alexis Jasso ruizAún no hay calificaciones

- PG 3325Documento67 páginasPG 3325miguel angelAún no hay calificaciones

- Constancia UnjfscDocumento1 páginaConstancia UnjfscMao Cristhian Pinto CruzAún no hay calificaciones

- Experiencia de Aprendizaje: Elaboramos Prototipos para Promover Una Convivencia Saludable Familiar y EstudiantilDocumento2 páginasExperiencia de Aprendizaje: Elaboramos Prototipos para Promover Una Convivencia Saludable Familiar y EstudiantilMiraculous:Las aventuras de Ladybug LAAún no hay calificaciones

- EXPOSICIONDocumento15 páginasEXPOSICIONRuby SotoAún no hay calificaciones

- Práctica Estudio de Mercado 2023Documento4 páginasPráctica Estudio de Mercado 2023Diego MartinAún no hay calificaciones