También podría gustarte

- 8 Deduccion de InversionesDocumento5 páginas8 Deduccion de InversionesAlexis CervantesAún no hay calificaciones

- Depreciaciones, Ley Del IsrDocumento17 páginasDepreciaciones, Ley Del IsrALN ALNAún no hay calificaciones

- Resumen Tratamiento Fiscal de InversionesDocumento6 páginasResumen Tratamiento Fiscal de InversionesJacqueline AlcudiaAún no hay calificaciones

- Incidencia Tributaria en La Reorganización de SociedadesDocumento9 páginasIncidencia Tributaria en La Reorganización de SociedadesRoger Arteaga PachecoAún no hay calificaciones

- 10 Temas de La Problemática de La ContabilidadDocumento2 páginas10 Temas de La Problemática de La ContabilidadDiana AlvarezAún no hay calificaciones

- Combinacion de Negocios Tratamiento TributarioDocumento7 páginasCombinacion de Negocios Tratamiento Tributarioclausen4rojasAún no hay calificaciones

- NIIF 2 Pagos basados en accionesDocumento6 páginasNIIF 2 Pagos basados en accionesZharith Scarleth León PlacenciaAún no hay calificaciones

- Tratamiento Tributario de La Reorganización de SociedadesDocumento13 páginasTratamiento Tributario de La Reorganización de SociedadesveronicacasusolcAún no hay calificaciones

- 8 Deduccion de InversionesDocumento30 páginas8 Deduccion de InversionesNere de la CruzAún no hay calificaciones

- 06 Bienes AdjudicadosDocumento9 páginas06 Bienes AdjudicadosAmilcar SanchezAún no hay calificaciones

- NIC 16 y NIC 18Documento4 páginasNIC 16 y NIC 18milagros tatianaAún no hay calificaciones

- Actividad UII 2 Tarea para 08-03-2024Documento6 páginasActividad UII 2 Tarea para 08-03-2024angel.rf6720Aún no hay calificaciones

- Artículo 17Documento6 páginasArtículo 17Candy Romero ClaresAún no hay calificaciones

- Concepto de FusiónDocumento6 páginasConcepto de FusiónAnonymous uflCLKTAún no hay calificaciones

- Inversiones - IDCDocumento5 páginasInversiones - IDCrosbyndcretesAún no hay calificaciones

- Reglamento IsrDocumento6 páginasReglamento IsrANA DAWLETH I�IGUEZ MALPICAAún no hay calificaciones

- 08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Documento8 páginas08-31-2019 132300 PM Caso Practico NIC 18 Ingresos de Actividades Ordinarias1Yumira RamirezAún no hay calificaciones

- Actividad 8 Ejercicio Dictamenes EspecialesDocumento6 páginasActividad 8 Ejercicio Dictamenes EspecialesIvanna MonserratAún no hay calificaciones

- Actividad 8Documento6 páginasActividad 8Ivanna MonserratAún no hay calificaciones

- Capítulo I de Los IngresosDocumento6 páginasCapítulo I de Los IngresosJin Dān ní ěr 丹尼尔 Mini :3Aún no hay calificaciones

- Informe #140-2020-SUNAT - Fusión Internacional Entre Dos Sociedades No DomiciliadasDocumento5 páginasInforme #140-2020-SUNAT - Fusión Internacional Entre Dos Sociedades No DomiciliadasAugusto SaavedraAún no hay calificaciones

- Concepto y Definición de LeasingDocumento6 páginasConcepto y Definición de Leasingjosecruz91Aún no hay calificaciones

- Ley medidas prevención fraude fiscal y transposición Directiva UEDocumento19 páginasLey medidas prevención fraude fiscal y transposición Directiva UEDenisa CalinaAún no hay calificaciones

- Art 114-116Documento4 páginasArt 114-116Mariel ReyesAún no hay calificaciones

- Enajenación Acciones Bolsa ValoresDocumento4 páginasEnajenación Acciones Bolsa ValoresJose Baldemar Perez PerezAún no hay calificaciones

- Examen Final - PYMEDocumento18 páginasExamen Final - PYMEJhon Kenet Cotrina AlmeydaAún no hay calificaciones

- Milenia SADocumento12 páginasMilenia SAPaul Caleb Cuentas SalvadorAún no hay calificaciones

- Libertad de Amortización Con Creación de EmpleoDocumento3 páginasLibertad de Amortización Con Creación de EmpleoAlejandro HoAún no hay calificaciones

- Inversiones en Activos Fijos PMDocumento10 páginasInversiones en Activos Fijos PMDJ RIVERAAún no hay calificaciones

- Tratamiento Fiscal de Enajenacion de AccionesDocumento10 páginasTratamiento Fiscal de Enajenacion de AccionesJosué Dominguez ReyesAún no hay calificaciones

- La Cuenta 30 Inversiones MobiliariasDocumento3 páginasLa Cuenta 30 Inversiones MobiliariasJuan Carlos Huaman LandeoAún no hay calificaciones

- Boe-18Documento1 páginaBoe-18AlejandroAún no hay calificaciones

- Art 33 BisDocumento4 páginasArt 33 BisvickyAún no hay calificaciones

- Proyecto de Establecimiento de Empresas de Telecomunicaciones y Fusion de SDocumento11 páginasProyecto de Establecimiento de Empresas de Telecomunicaciones y Fusion de SGary Bautista SolizAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- FinishDocumento32 páginasFinishYorch Nieto EspinozaAún no hay calificaciones

- FORO Activos IntangibleDocumento6 páginasFORO Activos IntangibleJuan MendozaAún no hay calificaciones

- Deducciones de Inversiones PDFDocumento30 páginasDeducciones de Inversiones PDFsneedeAún no hay calificaciones

- NIIF ResumenDocumento8 páginasNIIF ResumenYelania PegueroAún no hay calificaciones

- 19_0a_Plan de contabilidad de las entidades aseguradorasDocumento9 páginas19_0a_Plan de contabilidad de las entidades aseguradorasSarayAún no hay calificaciones

- Implicancias tributarias de las reorganizaciones societarias con bloques patrimoniales negativosDocumento24 páginasImplicancias tributarias de las reorganizaciones societarias con bloques patrimoniales negativosRoger Arteaga PachecoAún no hay calificaciones

- Grupo 1 Colegios Peruanos SaDocumento8 páginasGrupo 1 Colegios Peruanos Salizeth pazoAún no hay calificaciones

- Norma IAS 22 sobre crédito mercantil adquiridoDocumento3 páginasNorma IAS 22 sobre crédito mercantil adquiridoLiliana Patricia CASTRILLON LONDONOAún no hay calificaciones

- Artículo 78-LisrDocumento5 páginasArtículo 78-LisrjorgebastarAún no hay calificaciones

- Marco conceptual y NIIF para estados financierosDocumento34 páginasMarco conceptual y NIIF para estados financierosOj Pablo Alay Mc100% (1)

- Niff 2Documento4 páginasNiff 2PercyEloyAún no hay calificaciones

- Superior - Pregunta 15 A 19Documento2 páginasSuperior - Pregunta 15 A 19Carlos MartinAún no hay calificaciones

- 83-09 01 2023Documento3 páginas83-09 01 2023playaimpuestosAún no hay calificaciones

- Asientos de ConsolidaciónDocumento39 páginasAsientos de ConsolidaciónYahaira LaraAún no hay calificaciones

- NIC 18 y 27 ingresos y consolidaciónDocumento4 páginasNIC 18 y 27 ingresos y consolidaciónOmar Calero ZevallosAún no hay calificaciones

- Ley 843 TributariaDocumento21 páginasLey 843 TributariaMisa ZabalaAún no hay calificaciones

- TEMA 5 Ec Sect Pub IIDocumento4 páginasTEMA 5 Ec Sect Pub IIsergiouu tortajada gilabertAún no hay calificaciones

- Resumen Ciniif 1 A 6Documento6 páginasResumen Ciniif 1 A 6Ana Hilario UretaAún no hay calificaciones

- Criterio Caja - ICACDocumento2 páginasCriterio Caja - ICACAntonio Del RíoAún no hay calificaciones

- NIC 23 Costos Por PréstamosDocumento10 páginasNIC 23 Costos Por PréstamosAnonymous u8KuhrAún no hay calificaciones

- NIC 23 costos préstamos construcción activosDocumento10 páginasNIC 23 costos préstamos construcción activosolinda roman suarezAún no hay calificaciones

- Deducciones para ISRDocumento74 páginasDeducciones para ISRFreddy ChableAún no hay calificaciones

- GESTIÓN DE ABASTECIMIENTO mMODULO III EXAMEN FINALDocumento6 páginasGESTIÓN DE ABASTECIMIENTO mMODULO III EXAMEN FINALdamassuizasdelosangelesAún no hay calificaciones

- Ganancia Por Enajenación de InversionesDocumento13 páginasGanancia Por Enajenación de InversionesbraulioAún no hay calificaciones

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

- Regimen Desplazados NormaDocumento3 páginasRegimen Desplazados Normae.Aún no hay calificaciones

- Consulta Socio CooperativaDocumento2 páginasConsulta Socio Cooperativae.Aún no hay calificaciones

- Financiación ferroviaria con acciones privilegiadasDocumento34 páginasFinanciación ferroviaria con acciones privilegiadase.Aún no hay calificaciones

- Consultas de La D.G. Tributos - StakingDocumento3 páginasConsultas de La D.G. Tributos - Stakinge.Aún no hay calificaciones

- Stjue 720 1643285097Documento20 páginasStjue 720 1643285097e.Aún no hay calificaciones

- Modelo 369 y Casos PR Cticos 1647694090Documento23 páginasModelo 369 y Casos PR Cticos 1647694090e.Aún no hay calificaciones

- Consultas de La D.G. TributosDocumento4 páginasConsultas de La D.G. Tributose.Aún no hay calificaciones

- Imputación fiscal ingresos servicios gestión contratos préstamosDocumento2 páginasImputación fiscal ingresos servicios gestión contratos préstamose.Aún no hay calificaciones

- Informe SistematizaciónDocumento1 páginaInforme Sistematizacióne.Aún no hay calificaciones

- Trabajo Final - La NovaciónDocumento22 páginasTrabajo Final - La NovaciónAlvaro Veas100% (1)

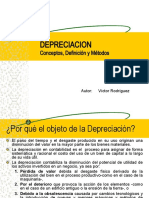

- DepreciacionDocumento14 páginasDepreciacionmartinAún no hay calificaciones

- Rol de Despacho electrónico para buques pesquerosDocumento16 páginasRol de Despacho electrónico para buques pesquerosMarisa Pérez SotoAún no hay calificaciones

- Línea de TiempoDocumento5 páginasLínea de TiempoIrvin RahiAún no hay calificaciones

- PIB de VenezuelaDocumento9 páginasPIB de Venezueladaneiby salazarAún no hay calificaciones

- Nit 900630951 Viajes Tour Colombia Sas 005 PDFDocumento2 páginasNit 900630951 Viajes Tour Colombia Sas 005 PDFSandra VillamilAún no hay calificaciones

- Modelo de Demanda de Impugnacion de PaternidadDocumento4 páginasModelo de Demanda de Impugnacion de PaternidadJuan Nazareno Quiñonez50% (2)

- Materia ComercialDocumento85 páginasMateria ComercialConsuelo Alejandra Guajardo GómezAún no hay calificaciones

- Maricel Payarez-Actividad 1Documento6 páginasMaricel Payarez-Actividad 1Luisa MestraAún no hay calificaciones

- Antología de Documentos NormativosDocumento21 páginasAntología de Documentos NormativosUriel LeyvaAún no hay calificaciones

- Presentación Proyecto PDFDocumento11 páginasPresentación Proyecto PDFsokonoAún no hay calificaciones

- En Rosario, Casi Tres de Cada Cuatro Homicidios Fue PlanificadoDocumento46 páginasEn Rosario, Casi Tres de Cada Cuatro Homicidios Fue PlanificadoAire de Santa FeAún no hay calificaciones

- Medio Ambiente y SociedadDocumento5 páginasMedio Ambiente y SociedadEidis CardenasAún no hay calificaciones

- Informe Loma Linda Problemas Con Predio 34Documento26 páginasInforme Loma Linda Problemas Con Predio 34Narley Javier Santana GuerraAún no hay calificaciones

- Notificacion de Actos Administrativos No TributariosDocumento9 páginasNotificacion de Actos Administrativos No TributariosWilliam Henry Chipana MamaniAún no hay calificaciones

- Declaracion Jurada de No TenerDocumento1 páginaDeclaracion Jurada de No TeneryasyoseyAún no hay calificaciones

- Acta de Regulacion de Cuota AlimentariaDocumento2 páginasActa de Regulacion de Cuota Alimentariasandra maria jaramillo jimenezAún no hay calificaciones

- Informe de Adjuntía #008 2021 DP AMASPPIDocumento39 páginasInforme de Adjuntía #008 2021 DP AMASPPIConsuelo Jeovany SanchezAún no hay calificaciones

- Factura - FE23321432323564 2Documento4 páginasFactura - FE23321432323564 2KayroAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Jeyson Fernando CORREDOR ALFONSO100% (1)

- C-U2-T1-T2-Teoria de La ConstitucionDocumento32 páginasC-U2-T1-T2-Teoria de La ConstitucionFREDDY SANTIAGO TONATO TENORIOAún no hay calificaciones

- TAREA - 4 - Exposición Oral - Leidy Delgado Montaño - 40003B - 764Documento6 páginasTAREA - 4 - Exposición Oral - Leidy Delgado Montaño - 40003B - 764Alexandra MoralesAún no hay calificaciones

- Caracterizacion Agua - AtmDocumento3 páginasCaracterizacion Agua - AtmCharles Cieza BenavidesAún no hay calificaciones

- Cajero Bancario - Estructura Del Sistema FinancieroDocumento30 páginasCajero Bancario - Estructura Del Sistema FinancieroEmerson RstAún no hay calificaciones

- Fortalecimiento LactarioDocumento2 páginasFortalecimiento LactarioArmand D ACAún no hay calificaciones

- CONTRATOSDocumento7 páginasCONTRATOSdosc630528Aún no hay calificaciones

- 8el Orden Gañan Historia Social de La Policía Valparaiso Vania CárdenasDocumento32 páginas8el Orden Gañan Historia Social de La Policía Valparaiso Vania CárdenasJosé Dario SaenzAún no hay calificaciones

- La Injerencia LaboralDocumento2 páginasLa Injerencia LaboralRay SarzoAún no hay calificaciones

- Contrato de Venta InmobiliariaDocumento2 páginasContrato de Venta InmobiliariaEsther MartinezAún no hay calificaciones

- Cuestionario Unidad 5Documento5 páginasCuestionario Unidad 5eleazar comaAún no hay calificaciones