También podría gustarte

- Trbajo de InvestigaciónDocumento10 páginasTrbajo de Investigaciónluz mery hernandezAún no hay calificaciones

- Infografía, Auditoria 1 UniminutoDocumento3 páginasInfografía, Auditoria 1 UniminutoFabio Andres DURAN CACHAYAAún no hay calificaciones

- El Directorio y Su Supervisión de ComplianceDocumento3 páginasEl Directorio y Su Supervisión de CompliancePedro TicaAún no hay calificaciones

- Lecturas Obligatorias S2Documento9 páginasLecturas Obligatorias S2Pedro AlexisAún no hay calificaciones

- Glosario 1Documento5 páginasGlosario 1Oscar Wilde MessíasAún no hay calificaciones

- GlosarioDocumento2 páginasGlosarioOscar Wilde MessíasAún no hay calificaciones

- Historia de La ContabilidadDocumento4 páginasHistoria de La ContabilidadAracelly ovalle riañoAún no hay calificaciones

- Tarea 6 RosarioDocumento12 páginasTarea 6 RosariowaldirAún no hay calificaciones

- Informe Auditoría Integral Gestion Catastral Territorial - 2021 - 07 - 29Documento13 páginasInforme Auditoría Integral Gestion Catastral Territorial - 2021 - 07 - 29Luis Miguel Moreno Galvan100% (1)

- Grupo5 Ca6-001 Matriz de Avance TGDocumento12 páginasGrupo5 Ca6-001 Matriz de Avance TGDayana PomaAún no hay calificaciones

- IAI España - Cobertura Del Riesgo TecnológicoDocumento29 páginasIAI España - Cobertura Del Riesgo TecnológicoOrlando Pineda VallarAún no hay calificaciones

- QR Laboratorio de Protesis DentalesDocumento2 páginasQR Laboratorio de Protesis DentalesIvan Mantilla GonzalesAún no hay calificaciones

- M19 U1 A2 MadridMLDocumento6 páginasM19 U1 A2 MadridMLLeticiaMadrid10Aún no hay calificaciones

- Tecnicas y Herramientas para La Insercion ComunitariaDocumento4 páginasTecnicas y Herramientas para La Insercion ComunitariaKrezdy MBAún no hay calificaciones

- Jean - Carreralo@ug - Edu.ec: Jean Steve Carrera-LópezDocumento19 páginasJean - Carreralo@ug - Edu.ec: Jean Steve Carrera-LópezGladis Herrera GuerreroAún no hay calificaciones

- Facturacion Electronica (Sin) 1Documento52 páginasFacturacion Electronica (Sin) 1Alexa MFloresAún no hay calificaciones

- Actividad 1 - Alix Viveros 564974Documento2 páginasActividad 1 - Alix Viveros 564974Alix ViverosAún no hay calificaciones

- Universidad Abierta y A Distancia de México: Licenciatura en Contaduría y Finanzas PúblicasDocumento6 páginasUniversidad Abierta y A Distancia de México: Licenciatura en Contaduría y Finanzas PúblicasGerardo FloresAún no hay calificaciones

- Proyecto de Investigación LidamarDocumento42 páginasProyecto de Investigación Lidamarmarco antonio garcia pezoAún no hay calificaciones

- Proyecto de Tesis Karina RodriguezDocumento29 páginasProyecto de Tesis Karina RodriguezKeinia Rivas RuizAún no hay calificaciones

- Control de DocumentosDocumento1 páginaControl de DocumentosKevin SinmalezaAún no hay calificaciones

- Control interno en las empresas: Su aplicación y efectividadDe EverandControl interno en las empresas: Su aplicación y efectividadCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Silabo Rediseño Sig Presencial 2022-2022Documento8 páginasSilabo Rediseño Sig Presencial 2022-2022Naty EstherAún no hay calificaciones

- Ade Unide Inf 004 2020, Inf Igi 2019Documento23 páginasAde Unide Inf 004 2020, Inf Igi 2019Karla Sánchez VargasAún no hay calificaciones

- Taller Análisis de La Mediación Como MARCDocumento17 páginasTaller Análisis de La Mediación Como MARCAlbert David Davila RangelAún no hay calificaciones

- 10 Imperativos para La Auditoría Interna - BIG4 Consulting Rincón de Los Santos SRLDocumento9 páginas10 Imperativos para La Auditoría Interna - BIG4 Consulting Rincón de Los Santos SRLRaul J BracamonteAún no hay calificaciones

- El Papel Del Auditor Externo en La Deteccion de Fraudes PDFDocumento14 páginasEl Papel Del Auditor Externo en La Deteccion de Fraudes PDFMaria Saa GarciaAún no hay calificaciones

- EU2EADocumento5 páginasEU2EAViraggi Biz CartsAún no hay calificaciones

- Proyecto de TesisDocumento64 páginasProyecto de TesisMarisa MéndezAún no hay calificaciones

- EjemplosDocumento2 páginasEjemplosVidal ZepedaAún no hay calificaciones

- BIBLIOGRAFIASDocumento1 páginaBIBLIOGRAFIASChristian GutierrezAún no hay calificaciones

- Informe de Originalidad 17.11.2023 11-0-58 - FRANYELLI GOMEZ VASQUEZ - Docx.htmlDocumento18 páginasInforme de Originalidad 17.11.2023 11-0-58 - FRANYELLI GOMEZ VASQUEZ - Docx.htmlMeyshon José De León bellorinAún no hay calificaciones

- Ca5-001 Fuentes-Quilligana-Anthony-Fabricio Glosario de TérminosDocumento8 páginasCa5-001 Fuentes-Quilligana-Anthony-Fabricio Glosario de TérminosJorge L. OlmedoAún no hay calificaciones

- Ayuda para Politicas Contables de ActivoDocumento1 páginaAyuda para Politicas Contables de ActivoJENNY SEGURAAún no hay calificaciones

- Trabajo de InvestigacionDocumento36 páginasTrabajo de InvestigacionPAMELA MELANIE VINCES GARCIAAún no hay calificaciones

- MC Aa4Documento1 páginaMC Aa4Gilberto Zúñiga MonjeAún no hay calificaciones

- Turnitin Paso 1 - Iteración 1 Del Caso de Estudio Diagnóstico Inicial Del PETI de La Presidencia de La RepúblicaDocumento6 páginasTurnitin Paso 1 - Iteración 1 Del Caso de Estudio Diagnóstico Inicial Del PETI de La Presidencia de La RepúblicaLuis Armando Roa Posso100% (1)

- Planteamiento Del Problema - Cero PapelDocumento4 páginasPlanteamiento Del Problema - Cero PapelAntero TelloAún no hay calificaciones

- Informe Academico - SigaDocumento13 páginasInforme Academico - SigaKELVIN MUNDACA FLORESAún no hay calificaciones

- Instructivo FURAG 2019 V1Documento41 páginasInstructivo FURAG 2019 V1jhon gomezAún no hay calificaciones

- Duplichecker Plagiarism ReportDocumento3 páginasDuplichecker Plagiarism ReportCñora GaAún no hay calificaciones

- Link para El ProyectoDocumento4 páginasLink para El ProyectoFreddy Joel Chancafe ChafioAún no hay calificaciones

- Proyecto de Investigación FranchDocumento41 páginasProyecto de Investigación Franchmarco antonio garcia pezoAún no hay calificaciones

- 10 Artículos de Investigación VariableDocumento7 páginas10 Artículos de Investigación VariableDaniel Canaza ChinoAún no hay calificaciones

- Bibliografia-Protocolo KiotoDocumento1 páginaBibliografia-Protocolo KiotoYampol GarciaAún no hay calificaciones

- Matriz Bibliografica NuevaDocumento40 páginasMatriz Bibliografica NuevaViviana UrbinaAún no hay calificaciones

- Tesis Wifi Network Unellez AlbanyDocumento18 páginasTesis Wifi Network Unellez AlbanyAurimar SalasAún no hay calificaciones

- Diagnostico Organizacional Del GAD de La Parroquia Rural de GuayabambaDocumento17 páginasDiagnostico Organizacional Del GAD de La Parroquia Rural de GuayabambaAbi Alex VelAún no hay calificaciones

- Ficha Actividad SS13 - Aspectos Finales Del ProyectoDocumento7 páginasFicha Actividad SS13 - Aspectos Finales Del ProyectoMariluz Alexandra Vega QuispeAún no hay calificaciones

- TAREA 5 - Evaluacion Final POA - Driana Arango OsorioDocumento12 páginasTAREA 5 - Evaluacion Final POA - Driana Arango OsorioAdryAún no hay calificaciones

- Acosta BamDocumento34 páginasAcosta BamSHAIRAún no hay calificaciones

- Planeacion Tercera Unidad.Documento90 páginasPlaneacion Tercera Unidad.María ArmijosAún no hay calificaciones

- INFORME AUDITORIA INTERNA No. 01 2020Documento8 páginasINFORME AUDITORIA INTERNA No. 01 2020andreafretes538Aún no hay calificaciones

- Elementos de ControlDocumento1 páginaElementos de Controlastridnavarrete43Aún no hay calificaciones

- Fuentes de Información Oficial (17)Documento19 páginasFuentes de Información Oficial (17)franciscoAún no hay calificaciones

- Manual de Procedimientos y Procesos Integrado 997ayzeDocumento124 páginasManual de Procedimientos y Procesos Integrado 997ayzeLenin Lagos GomezAún no hay calificaciones

- Universidad Catolica Santo Toribio de MogrovejoDocumento5 páginasUniversidad Catolica Santo Toribio de MogrovejoMax RegaladoAún no hay calificaciones

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Contabilidad gubernamental y su información financieraDe EverandContabilidad gubernamental y su información financieraAún no hay calificaciones

- Fundamentos de auditoría.: Aplicación práctica de las Normas Internacionales de AuditoríaDe EverandFundamentos de auditoría.: Aplicación práctica de las Normas Internacionales de AuditoríaAún no hay calificaciones

- Componentes Que Influyen en La Ejecución de FraudDocumento2 páginasComponentes Que Influyen en La Ejecución de Fraudluz mery hernandezAún no hay calificaciones

- Pantallazo Paz y SalvoDocumento1 páginaPantallazo Paz y Salvoluz mery hernandezAún no hay calificaciones

- Hoja de VidaDocumento1 páginaHoja de Vidaluz mery hernandezAún no hay calificaciones

- FILOSOFIADocumento6 páginasFILOSOFIAluz mery hernandezAún no hay calificaciones

- Trabajo Auditoria de InventarioDocumento16 páginasTrabajo Auditoria de Inventarioluz mery hernandezAún no hay calificaciones

- Auditoria Practicada A Los Inventarios de La Empresa Universo White SasDocumento7 páginasAuditoria Practicada A Los Inventarios de La Empresa Universo White Sasluz mery hernandezAún no hay calificaciones

- Captura de Pantalla 2022-05-03 A La(s) 9.24.16 A. M.Documento7 páginasCaptura de Pantalla 2022-05-03 A La(s) 9.24.16 A. M.luz mery hernandezAún no hay calificaciones

- Cómo Cerrar Una Venta InmobiliariaDocumento8 páginasCómo Cerrar Una Venta InmobiliariaNicolas insaurraldeAún no hay calificaciones

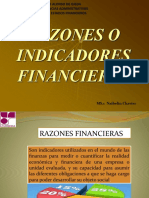

- Razones Financieras (2) Ii CorteDocumento19 páginasRazones Financieras (2) Ii CorteGrabiela TeranAún no hay calificaciones

- PORTERDocumento16 páginasPORTERKayju VargasAún no hay calificaciones

- Cuadro Sinóptico - Costos Indirectos de FabricaciónDocumento3 páginasCuadro Sinóptico - Costos Indirectos de FabricaciónLuisDelValleAún no hay calificaciones

- Políticas Macroeconómicas - Dayana CifuentesDocumento14 páginasPolíticas Macroeconómicas - Dayana Cifuenteskaren natalia pulido rodriguezAún no hay calificaciones

- Evaluacion Financiera de Proyectos de InversionDocumento7 páginasEvaluacion Financiera de Proyectos de InversionKathy TorrAún no hay calificaciones

- Tema1 Calidad en El Ámbito de La SaludDocumento14 páginasTema1 Calidad en El Ámbito de La SaludLisseth TRAún no hay calificaciones

- Fase 3 - Trabajo Individual FINAL - AJGDDocumento8 páginasFase 3 - Trabajo Individual FINAL - AJGDJhon Edilberto Marín CastroAún no hay calificaciones

- 1.el Sencillo, Ejercicio ContabilidadDocumento1 página1.el Sencillo, Ejercicio ContabilidadSara OrtegonAún no hay calificaciones

- DERECHO CREDITICIO Resumen 2Documento20 páginasDERECHO CREDITICIO Resumen 2MarecrackAún no hay calificaciones

- Gema RaibaudiRieloff TareaS3Documento5 páginasGema RaibaudiRieloff TareaS3Gema Raibaudi RieloffAún no hay calificaciones

- Unidad 6 ControlDocumento11 páginasUnidad 6 Controlhiyori Yoshida SuzukiAún no hay calificaciones

- El Manual de Calidad TurísticaDocumento26 páginasEl Manual de Calidad Turísticasferreiraduarte6009Aún no hay calificaciones

- Plan de Marketing PizzeriaDocumento7 páginasPlan de Marketing PizzeriaMARCAún no hay calificaciones

- CinepolisDocumento13 páginasCinepolisFlor ChavezAún no hay calificaciones

- Derecho AduaneroDocumento3 páginasDerecho AduaneroAsopescar AsopescarAún no hay calificaciones

- Crucigrama Globalizacion en DosDocumento3 páginasCrucigrama Globalizacion en DosJuan PrascaAún no hay calificaciones

- Tarea 3. Producción EquivalenteDocumento9 páginasTarea 3. Producción EquivalenteMaría MoreyAún no hay calificaciones

- Check List Auditoria ISO 9001 2015Documento93 páginasCheck List Auditoria ISO 9001 2015juan carlos galindo ochoaAún no hay calificaciones

- Apunte Ea! Concursos y Quiebras - Catedra 1 Garobbio PDFDocumento253 páginasApunte Ea! Concursos y Quiebras - Catedra 1 Garobbio PDFJaviBateroAún no hay calificaciones

- Ejercicio 2 Balance de Comprobacion NemafisaDocumento4 páginasEjercicio 2 Balance de Comprobacion NemafisaKarla RodríguezAún no hay calificaciones

- Cotizacion 18337 Union Temporal Pma SabDocumento1 páginaCotizacion 18337 Union Temporal Pma SabAdriana GómezAún no hay calificaciones

- Número de Pedido Estado Del Pedido Fecha Del Pedido Ciudad (Envío)Documento16 páginasNúmero de Pedido Estado Del Pedido Fecha Del Pedido Ciudad (Envío)Live Events 6BAún no hay calificaciones

- TRABAJO FINAL Cadena de SumnistroDocumento8 páginasTRABAJO FINAL Cadena de SumnistroMirian Concha VasquezAún no hay calificaciones

- Evolución de Las 4P A Las 4EDocumento25 páginasEvolución de Las 4P A Las 4EYoselyn PerezAún no hay calificaciones

- Vera Jiménez Manuel Emau06Documento9 páginasVera Jiménez Manuel Emau06verasemperfilAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3 Gerencia de ProyectosDocumento6 páginasPreguntas Dinamizadoras Unidad 3 Gerencia de ProyectosFrancisco GarciaAún no hay calificaciones

- Examen Final 2021 EstAdmF II Ver 3.0 1Documento7 páginasExamen Final 2021 EstAdmF II Ver 3.0 1GUSTAVO SALASAún no hay calificaciones

- Negocios KareleDocumento38 páginasNegocios KareleDaevi CalderónAún no hay calificaciones

- Contabilidad de Costos - Aylin Jayo AbeldañoDocumento4 páginasContabilidad de Costos - Aylin Jayo AbeldañoAylin AbeldañoAún no hay calificaciones