También podría gustarte

- Calculo Retencion en La Fuente 1° Sem. 2019Documento4 páginasCalculo Retencion en La Fuente 1° Sem. 2019ange2064@hotmail.comAún no hay calificaciones

- Copia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosDocumento76 páginasCopia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosNäsly Däyänä ÄpöntëAún no hay calificaciones

- Depuración Retención en La FuenteDocumento2 páginasDepuración Retención en La FuentedanisAún no hay calificaciones

- Parametrizacion Libro Sueldo Dto 792-20Documento6 páginasParametrizacion Libro Sueldo Dto 792-20Martín TuminiAún no hay calificaciones

- Boletin Informativo 2015. DescuentosDocumento5 páginasBoletin Informativo 2015. Descuentos�ngela Bel�n �vila CidAún no hay calificaciones

- Fidelizacion de EmpleadosDocumento20 páginasFidelizacion de EmpleadosggregorifjAún no hay calificaciones

- Liquidación de SueldoDocumento4 páginasLiquidación de SueldoClaudiaCamargoAún no hay calificaciones

- Taller CostoDocumento20 páginasTaller Costoalejandra carrascalAún no hay calificaciones

- CLASE FEN DETR19TE1A Modulo 3 RENTAS EMPRESARIALES 04.10 PDFDocumento124 páginasCLASE FEN DETR19TE1A Modulo 3 RENTAS EMPRESARIALES 04.10 PDFCaro BatistaAún no hay calificaciones

- Herramienta para Cálculo Costes LaboralesDocumento10 páginasHerramienta para Cálculo Costes LaboralesJuan Carlos CruzAún no hay calificaciones

- Obligaciones de La Seguridad Social 2018Documento17 páginasObligaciones de La Seguridad Social 2018Fabian OrregoAún no hay calificaciones

- Actividad-4-Anexo 2Documento68 páginasActividad-4-Anexo 2RubielaAún no hay calificaciones

- Calculo Retención 2020Documento19 páginasCalculo Retención 2020Jhonatan Steven Sotelo RodriguezAún no hay calificaciones

- Tarea Semana 2, Gestión de Remuneraciones y Comoensaciones. Militza Molina CamposDocumento9 páginasTarea Semana 2, Gestión de Remuneraciones y Comoensaciones. Militza Molina CamposMilitza Molina CamposAún no hay calificaciones

- F 931 ArmadoDocumento13 páginasF 931 ArmadoLeonela cuocoAún no hay calificaciones

- Apuntes de Clase - Aportes y ContribucionesDocumento12 páginasApuntes de Clase - Aportes y ContribucionesYamila SosaAún no hay calificaciones

- Antecedentes Remuneraciones PDFDocumento9 páginasAntecedentes Remuneraciones PDFnayareth seguraAún no hay calificaciones

- Calculo Retención 2020Documento17 páginasCalculo Retención 2020Kevin RomeroAún no hay calificaciones

- Costos Laborales Del EmpleadorDocumento1 páginaCostos Laborales Del EmpleadormartinbenitezAún no hay calificaciones

- Planilla Leyes SocialesDocumento3 páginasPlanilla Leyes Socialesmauricio jimenezAún no hay calificaciones

- Prueba Nomina PayrollDocumento6 páginasPrueba Nomina PayrollALISON ARROYOAún no hay calificaciones

- Sueldos y Jornales 2022Documento49 páginasSueldos y Jornales 2022Mariana D (Marion)Aún no hay calificaciones

- Aca 3 Electiva Complementaria .Documento10 páginasAca 3 Electiva Complementaria .Ana Milena Ruiz MuñozAún no hay calificaciones

- Aplicación Contable y Tributaria Art7 DS 4298 y Art3 RND 102000000019Documento18 páginasAplicación Contable y Tributaria Art7 DS 4298 y Art3 RND 102000000019Sergio Delgado RodriguezAún no hay calificaciones

- Escenario 7 Entrega Previa 3 Impuesto de RentaDocumento11 páginasEscenario 7 Entrega Previa 3 Impuesto de Rentafelipe diazAún no hay calificaciones

- Depuración Retención en La FuenteDocumento2 páginasDepuración Retención en La FuenteRuben Dario SalasAún no hay calificaciones

- Tabla Retencion Salarios 2022Documento2 páginasTabla Retencion Salarios 2022Jorkez2008Aún no hay calificaciones

- Papel de Trabajo Formulario 931 - OCTUBRE 2023Documento39 páginasPapel de Trabajo Formulario 931 - OCTUBRE 2023Lucas De FrancescoAún no hay calificaciones

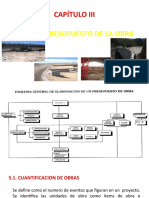

- Presupuesto de ObrascapiiiDocumento86 páginasPresupuesto de ObrascapiiiMorelia Paredes OrtegaAún no hay calificaciones

- Taller 3 (Autoguardado)Documento16 páginasTaller 3 (Autoguardado)Edwin Carbonell100% (1)

- Rete Fuente 6420224444Documento1 páginaRete Fuente 6420224444Juan BalagueraAún no hay calificaciones

- Liquidacion Beneficios SocialesDocumento8 páginasLiquidacion Beneficios SocialesCaTherineStefanySalaZarAún no hay calificaciones

- Guia de Seguridad Social para Complementar Con Lo Visto en Clases Parte IDocumento16 páginasGuia de Seguridad Social para Complementar Con Lo Visto en Clases Parte IflorenciaAún no hay calificaciones

- Curso Analista Dia 05 FebDocumento58 páginasCurso Analista Dia 05 Febclaudia quirozAún no hay calificaciones

- CTRL PDFDocumento2 páginasCTRL PDFLuis ArenasAún no hay calificaciones

- Documento Simulación PilaDocumento2 páginasDocumento Simulación PilaraulAún no hay calificaciones

- Plantilla Renta 2020 Blanco - CalleDocumento102 páginasPlantilla Renta 2020 Blanco - CalleMARIA EDITH LOPEZ PEREAAún no hay calificaciones

- G25 SuspensionesDocumento10 páginasG25 SuspensionesMarcelo PileggiAún no hay calificaciones

- CTRL PDFDocumento2 páginasCTRL PDFLuis ArenasAún no hay calificaciones

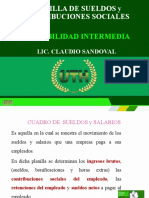

- Planilla de Sueldos Y Contribuciones Sociales: Contabilidad IntermediaDocumento19 páginasPlanilla de Sueldos Y Contribuciones Sociales: Contabilidad IntermediaCarlos A. MurilloAún no hay calificaciones

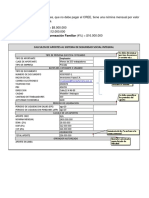

- V3 Modelo Boleta Pago PE - 20220603Documento9 páginasV3 Modelo Boleta Pago PE - 20220603CeciliaAún no hay calificaciones

- Introduccion Precios UnitariosDocumento13 páginasIntroduccion Precios UnitariosRoberto TórrezAún no hay calificaciones

- Regimen Y Procedimiento Tributari IDocumento2 páginasRegimen Y Procedimiento Tributari IMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- MONOTRIBUTODocumento15 páginasMONOTRIBUTOangiemelisaburgosAún no hay calificaciones

- Tarea 1er. Parcial Planeacion Fiscal - 2020Documento7 páginasTarea 1er. Parcial Planeacion Fiscal - 2020DinoraRiveradeFernadezAún no hay calificaciones

- TALLERDocumento37 páginasTALLERAura Luque IzaquitaAún no hay calificaciones

- Conceptos Gastos de Personal Mes de Agosto Año 2022 DEPENDENCIA: (A0907) Servicio Autonómo Instituto de Altos Estudios "Dr. Arnoldo Gabaldon"Documento2 páginasConceptos Gastos de Personal Mes de Agosto Año 2022 DEPENDENCIA: (A0907) Servicio Autonómo Instituto de Altos Estudios "Dr. Arnoldo Gabaldon"iRektYouVzla LeTrKsAún no hay calificaciones

- Depuración Retención en La FuenteDocumento2 páginasDepuración Retención en La FuenteUldy AlvarezAún no hay calificaciones

- Actividad 4 en ClaseDocumento21 páginasActividad 4 en ClaseCarolinaAún no hay calificaciones

- Formato Liquidacion Rfte Art.383 EtDocumento2 páginasFormato Liquidacion Rfte Art.383 Etpedro arnaldo cruzAún no hay calificaciones

- GFPI-F-019 Formato Guia de Aprendizaje Nómina de SueldosDocumento15 páginasGFPI-F-019 Formato Guia de Aprendizaje Nómina de Sueldoseimmy villanoAún no hay calificaciones

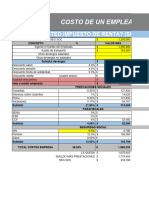

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

- Aportes y ContribucionesDocumento6 páginasAportes y ContribucionesNatalia Celina GomezAún no hay calificaciones

- Desarrollo de Acividad de Aprendizaje 1.1Documento7 páginasDesarrollo de Acividad de Aprendizaje 1.1FERREYESAún no hay calificaciones

- Ejercicio de Retencion en La Fuente Procedimiento 1 Ano 2021Documento2 páginasEjercicio de Retencion en La Fuente Procedimiento 1 Ano 2021tom4s4soto4v4lezAún no hay calificaciones

- Nomina II Renticion en La FuenteDocumento5 páginasNomina II Renticion en La Fuentewalter579Aún no hay calificaciones

- AbelDocumento2 páginasAbelVeronica HuarcayaAún no hay calificaciones

- Sintep - Taller Irpf 2019 - Marco TeóricoDocumento9 páginasSintep - Taller Irpf 2019 - Marco TeóricoRafael GoycoecheaAún no hay calificaciones

- Rete Fuente Mayo 2022Documento3 páginasRete Fuente Mayo 2022egidio ocampoAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones