También podría gustarte

- 06 Tarea 4.5Documento6 páginas06 Tarea 4.5Gómez De Los Ríos Javier David MAC22100% (1)

- Mapa Conceptual Capítulo 13 Seguridad e HigieneDocumento3 páginasMapa Conceptual Capítulo 13 Seguridad e HigieneGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Tendencia CentralDocumento35 páginasTendencia CentralGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Presentación de Los DatosDocumento26 páginasPresentación de Los DatosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo 2 NIFDocumento4 páginasEnsayo 2 NIFGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- ProbabilidadDocumento27 páginasProbabilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Contrato Colectivo y Quien Lo Compone.Documento6 páginasContrato Colectivo y Quien Lo Compone.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T2a Javier David 4ADocumento6 páginasT2a Javier David 4AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 1Documento3 páginasExamen 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T2 Javier David 2ADocumento11 páginasT2 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo de Capital HumanoDocumento10 páginasEnsayo de Capital HumanoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T1 Javier David 2ADocumento12 páginasT1 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- CuestionariosDocumento33 páginasCuestionariosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Software El Bizneo HRDocumento14 páginasSoftware El Bizneo HRGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Trabajar en EE. UU. y Canadá.Documento16 páginasCertificación para Trabajar en EE. UU. y Canadá.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 3Documento6 páginasExamen 3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Gerente en MéxicoDocumento9 páginasCertificación para Gerente en MéxicoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

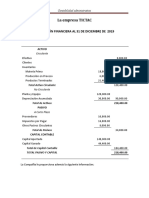

- Tictac y Tlaxcala 1Documento14 páginasTictac y Tlaxcala 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Descripción de PuestoDocumento1 páginaDescripción de PuestoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo Descripción y Análisis de PuestosDocumento6 páginasEnsayo Descripción y Análisis de PuestosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificaciones de Una Carrera Profecinal en México.Documento10 páginasCertificaciones de Una Carrera Profecinal en México.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Decisiones A Corto Plazo, EjerciciosDocumento3 páginasDecisiones A Corto Plazo, EjerciciosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicios Unidad 5Documento16 páginasEjercicios Unidad 5Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicio 4.3Documento7 páginasEjercicio 4.3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- PRESUPUESTOS Ejercicios 2020Documento30 páginasPRESUPUESTOS Ejercicios 2020Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo 3Documento9 páginasEnsayo 3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Decisiones A Corto PlazoDocumento8 páginasDecisiones A Corto PlazoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones