También podría gustarte

- FPJ 9 Acta de Inspección A Lugares V 04.Documento3 páginasFPJ 9 Acta de Inspección A Lugares V 04.Tatiana Gutiérrez Niño100% (3)

- Legendborn - Tracy DeonnDocumento679 páginasLegendborn - Tracy Deonntamara neira100% (2)

- Politica No. 5 Ingresos 19dic2022Documento12 páginasPolitica No. 5 Ingresos 19dic2022Vanes BautistaAún no hay calificaciones

- Politica No. 1 Propiedad Planta y EquipoDocumento21 páginasPolitica No. 1 Propiedad Planta y EquipoKaren Niño PoloAún no hay calificaciones

- POLÍTICA No. 1 PROPIEDADES, PLANTA Y EQUIPODocumento22 páginasPOLÍTICA No. 1 PROPIEDADES, PLANTA Y EQUIPOLeides Meza C.Aún no hay calificaciones

- Política No. 3 Beneficios A EmpleadosDocumento17 páginasPolítica No. 3 Beneficios A EmpleadosLeides Meza C.Aún no hay calificaciones

- Politica No. 9 Cuentas de Orden 0Documento7 páginasPolitica No. 9 Cuentas de Orden 0karolvanessatelloararatAún no hay calificaciones

- Norma Consensuada Anticipos Financieros Tesoreria Digecog Digepres CGR V3 FinalDocumento18 páginasNorma Consensuada Anticipos Financieros Tesoreria Digecog Digepres CGR V3 FinalJonathan Liz HerreraAún no hay calificaciones

- Propiedad Planta y EquipoDocumento35 páginasPropiedad Planta y EquipojeniAún no hay calificaciones

- Analisis TributarioDocumento35 páginasAnalisis Tributariomishraly ilyAún no hay calificaciones

- Otros ActivosDocumento16 páginasOtros ActivosAlejandro Jimenez RiosAún no hay calificaciones

- Politica No. 13 Prestamos Por Cobrar 1Documento10 páginasPolitica No. 13 Prestamos Por Cobrar 1Moisés ElíasAún no hay calificaciones

- TALLERDocumento8 páginasTALLERMaria Fernanda Parra RodriguezAún no hay calificaciones

- Informe de Investigacion 1Documento15 páginasInforme de Investigacion 1JOHANS EUGENIO SOLORZANO ZAMBRANOAún no hay calificaciones

- Ejemplo de Politica GeneralDocumento22 páginasEjemplo de Politica GeneralZenaida HuamangaAún no hay calificaciones

- Proyecto de Orientacion Tecnica Sobre El Sector Salud Recobros para ResponderDocumento24 páginasProyecto de Orientacion Tecnica Sobre El Sector Salud Recobros para ResponderJuan Pablo Fuentes MartinezAún no hay calificaciones

- Proyecto de Orientacion Tecnica Sobre El Sector Salud RecobrosDocumento24 páginasProyecto de Orientacion Tecnica Sobre El Sector Salud Recobrosnemart24Aún no hay calificaciones

- Grupo 1 Detraccion Del IgvDocumento18 páginasGrupo 1 Detraccion Del IgvcristianoAún no hay calificaciones

- Articulo 28 CFFDocumento13 páginasArticulo 28 CFFJesus TrujilloAún no hay calificaciones

- Regimen de Detracciones Del IGV PDFDocumento52 páginasRegimen de Detracciones Del IGV PDFRuth Go MezAún no hay calificaciones

- Regimen de Detracciones Del IGV PDFDocumento52 páginasRegimen de Detracciones Del IGV PDFRuth Go MezAún no hay calificaciones

- 02 Politica Cuentas X Cobrar 3Documento10 páginas02 Politica Cuentas X Cobrar 3fredy quinteroAún no hay calificaciones

- Manual de Procedim. Comisión Nacional de RiegoDocumento36 páginasManual de Procedim. Comisión Nacional de RiegoMiguel Brevis ArenasAún no hay calificaciones

- Informe Escrito Consideraciones Antes de Invertir en El Mercado de ValoresDocumento8 páginasInforme Escrito Consideraciones Antes de Invertir en El Mercado de ValoresjulioAún no hay calificaciones

- Base Presunta Del Codigo TributarioDocumento3 páginasBase Presunta Del Codigo TributarioRaúl MamaniAún no hay calificaciones

- Catalogo de Cuentas y ContabilidadDocumento234 páginasCatalogo de Cuentas y ContabilidadPepito WolfAún no hay calificaciones

- GUIA COMPROBACION DE VALORES DE BIENES INMUEBLES - CompressedDocumento107 páginasGUIA COMPROBACION DE VALORES DE BIENES INMUEBLES - CompresseddanisedaviAún no hay calificaciones

- EXPOSICION de TESORERIA.....Documento25 páginasEXPOSICION de TESORERIA.....Gladys RivasAún no hay calificaciones

- Entidades en LIquidacionNIIF CTCPDocumento22 páginasEntidades en LIquidacionNIIF CTCPRicardo Eliseo Illescas HidalgoAún no hay calificaciones

- Versión 3 (06-12-2023)Documento32 páginasVersión 3 (06-12-2023)RAFAEL SOLANOAún no hay calificaciones

- Política No. 2 InventariosDocumento6 páginasPolítica No. 2 InventariosLeides Meza C.Aún no hay calificaciones

- Taller Moodle Semana 06 La Auditoría TributariaDocumento12 páginasTaller Moodle Semana 06 La Auditoría TributariakenyiAún no hay calificaciones

- Microsoft Word - Norma #4Documento22 páginasMicrosoft Word - Norma #4juan carlos jimenez melgarAún no hay calificaciones

- Actividad 4 Liquidacion OficialDocumento10 páginasActividad 4 Liquidacion OficialINGRID BONILLAAún no hay calificaciones

- Evidencia 2 Ap3Documento32 páginasEvidencia 2 Ap3MONICA GAVIRIAAún no hay calificaciones

- R CGN 620 15Documento395 páginasR CGN 620 15yuridia narvaezAún no hay calificaciones

- Manual de Políticas Contables Bajo Las Niif 2022-15Documento41 páginasManual de Políticas Contables Bajo Las Niif 2022-15Mari RojasAún no hay calificaciones

- MedalyDocumento15 páginasMedalyMael ElvisAún no hay calificaciones

- Manual de Políticas Contables Bajo Las Niif 2022-15Documento53 páginasManual de Políticas Contables Bajo Las Niif 2022-15sebastian perdomoAún no hay calificaciones

- Manual de Procedimientos de Adquisiciones - 3Documento63 páginasManual de Procedimientos de Adquisiciones - 3Esteban Carpio ZuñigaAún no hay calificaciones

- ADM GRUPO+III T11 Enero2023Documento32 páginasADM GRUPO+III T11 Enero2023ÁngelAún no hay calificaciones

- Apendice B - Estados FinancierosDocumento19 páginasApendice B - Estados FinancierosJohkayra ArrendellAún no hay calificaciones

- Act 1 Contabilidad GubernamentalDocumento42 páginasAct 1 Contabilidad GubernamentalIan SuescaAún no hay calificaciones

- Implicancias Tributarias en La Transferencia de Cartera Castigada Entre Empresas Del Sistema FinancieroDocumento108 páginasImplicancias Tributarias en La Transferencia de Cartera Castigada Entre Empresas Del Sistema FinancieroDIEGO JESUS ARANIBAR BARRERAAún no hay calificaciones

- Sistema de Credito Publico y El Control GubernamentalDocumento18 páginasSistema de Credito Publico y El Control GubernamentalLiliana LarutaAún no hay calificaciones

- Instructivo TrtibutarioDocumento78 páginasInstructivo Trtibutariojuan carlosAún no hay calificaciones

- Instructivo No 4 EVALUACIÓN PRESUPUESTALDocumento32 páginasInstructivo No 4 EVALUACIÓN PRESUPUESTALGUSTAVO AYALAAún no hay calificaciones

- Esquema ReportableDocumento36 páginasEsquema ReportablesantiagoAún no hay calificaciones

- Régimen de Percepciones .Documento34 páginasRégimen de Percepciones .Sol Orellana TorresAún no hay calificaciones

- M8 U2 A1 VYMM AnálisisDocumento7 páginasM8 U2 A1 VYMM AnálisisYurikoAún no hay calificaciones

- Dinámica Del Plan Contable General EmpresarialDocumento77 páginasDinámica Del Plan Contable General EmpresarialBrenda Stefani Panduro Guevara100% (1)

- Dos Farmacéuticas Ganaron Licitaciones Con Documentos Falsos en ChihuahuaDocumento240 páginasDos Farmacéuticas Ganaron Licitaciones Con Documentos Falsos en ChihuahuaJuan Omar FierroAún no hay calificaciones

- Operaciones Realizables Por Las Empresas Del Sistema Financiero - Segundo InformeDocumento35 páginasOperaciones Realizables Por Las Empresas Del Sistema Financiero - Segundo InformeMia RodriguezAún no hay calificaciones

- Informe Contable Dfa Dic2021 VFDocumento37 páginasInforme Contable Dfa Dic2021 VFCindy Johana Carrillo RamosAún no hay calificaciones

- 15.reglamento Especifico Sistema de Tesoreria HDBDocumento8 páginas15.reglamento Especifico Sistema de Tesoreria HDBtesoreria.hdbAún no hay calificaciones

- Norma N4Documento33 páginasNorma N4DiegoCastroVelez100% (2)

- Dip 94Documento38 páginasDip 94Fernando Sanga AyalaAún no hay calificaciones

- Ensayo IFRIC 23Documento11 páginasEnsayo IFRIC 23Julio César GuerraAún no hay calificaciones

- Cartilla Tributaria 2016 PDFDocumento130 páginasCartilla Tributaria 2016 PDFDario Guarin Anaya100% (1)

- Actividad 6 - Manual de Contabilidad GubernamentalDocumento19 páginasActividad 6 - Manual de Contabilidad GubernamentalIngry Yulieth Morales100% (1)

- Impuesto A Las Transacciones FinancierasDocumento19 páginasImpuesto A Las Transacciones FinancierasGustavo ColqueAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Ley Contra El Secuestro y La ExtorsiónDocumento7 páginasLey Contra El Secuestro y La ExtorsiónMariangel DíazAún no hay calificaciones

- Guia OctavoDocumento4 páginasGuia Octavomylf100preAún no hay calificaciones

- Magnolia CompletoDocumento206 páginasMagnolia CompletoIsabel RuizAún no hay calificaciones

- Evaluación Parcial HCDocumento6 páginasEvaluación Parcial HCAYERTON ELIO ZAPATA CALIZAYAAún no hay calificaciones

- Examen 3Documento4 páginasExamen 3GUIDO ESCOBAR ROJASAún no hay calificaciones

- Respetado Señor Edwin LayaDocumento4 páginasRespetado Señor Edwin LayaEdwin LayaAún no hay calificaciones

- Evaluacion Acumulativa El ReportajeDocumento2 páginasEvaluacion Acumulativa El ReportajeMaria Elena Navarro ArciniegasAún no hay calificaciones

- Oraciones PolicialesDocumento10 páginasOraciones PolicialesFlorez Rodríguez AnamaryAún no hay calificaciones

- Diapositiva Ley 62 de 1993 (2) NuevaDocumento9 páginasDiapositiva Ley 62 de 1993 (2) NuevajaanaserranoAún no hay calificaciones

- 2Documento6 páginas2Maikol. SanchezXDAún no hay calificaciones

- Silabu ProtocolosDocumento53 páginasSilabu ProtocolosAlexis Marca MaqueraAún no hay calificaciones

- Resumen Operacion CanguroDocumento2 páginasResumen Operacion CanguroGustavo GarciaAún no hay calificaciones

- CC ESTEBAN ISAIT GARCIA LOPEZ 2023-6-29 7-48-27Documento11 páginasCC ESTEBAN ISAIT GARCIA LOPEZ 2023-6-29 7-48-27Jose David Ricardo PastranaAún no hay calificaciones

- Nota Informativa #202300335527 - Comasgen-Co-Pnp - Dirnic - Dircocor - Jefddicc - Depdicc ArequipaDocumento2 páginasNota Informativa #202300335527 - Comasgen-Co-Pnp - Dirnic - Dircocor - Jefddicc - Depdicc ArequipaSandro Begazo RodriguezAún no hay calificaciones

- Practica 2 de L.EDocumento6 páginasPractica 2 de L.Esaintfleurshaina2Aún no hay calificaciones

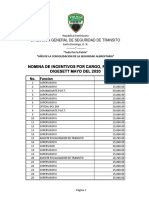

- 2nomina Digesett Mayo 2020Documento78 páginas2nomina Digesett Mayo 2020aresmalurdAún no hay calificaciones

- Declaracion Testimonial Del s2 PNP Oliver Damian de La CruzDocumento4 páginasDeclaracion Testimonial Del s2 PNP Oliver Damian de La CruzALEXANDER BREAN CERRON DURA100% (2)

- Tarea Numero 4 - Proteccion de Los Derechos Del Niño, Niña y Adolescente Desde La Funcion PolicialDocumento6 páginasTarea Numero 4 - Proteccion de Los Derechos Del Niño, Niña y Adolescente Desde La Funcion PolicialGuillermo Pomalaya FernandezAún no hay calificaciones

- Verbos ModalesDocumento38 páginasVerbos ModalesAbEl Santa Maria Olivares100% (3)

- Diapositiva Policia EscolarDocumento23 páginasDiapositiva Policia EscolarANIBAL HUMBERTO SOTO HUEREAún no hay calificaciones

- Nota InformativaDocumento5 páginasNota Informativahuaccana pnpAún no hay calificaciones

- JJVV - Publico InternoDocumento32 páginasJJVV - Publico InternoJose Carbajal LabrinAún no hay calificaciones

- Cuentos 0ctavoDocumento1 páginaCuentos 0ctavoDora Sofia Cobos MayorgaAún no hay calificaciones

- Informe Final Comisión Investigadora Del Caso KayserDocumento105 páginasInforme Final Comisión Investigadora Del Caso KayserKathia Cancino RojasAún no hay calificaciones

- Mic TesinaDocumento18 páginasMic TesinaLuz Avila FloresAún no hay calificaciones

- Planificacion Arbol de ProblemasDocumento5 páginasPlanificacion Arbol de ProblemasAndrea RodriguezAún no hay calificaciones

- Instruccion MOV 2023-27 Servicios ATGC 2024Documento17 páginasInstruccion MOV 2023-27 Servicios ATGC 2024josemvarela2008Aún no hay calificaciones

- Relato de TerrorDocumento2 páginasRelato de TerrorAntonio Carrillo GonzálezAún no hay calificaciones