También podría gustarte

- Estados financieros - 2da edición: Consolidación y método de participaciónDe EverandEstados financieros - 2da edición: Consolidación y método de participaciónAún no hay calificaciones

- NOTAS A Los Estados FinancierosDocumento20 páginasNOTAS A Los Estados Financieroslilalili86Aún no hay calificaciones

- Cierre Contable y Fiscal 2018 (GREGORIO LABATUT PDFDocumento110 páginasCierre Contable y Fiscal 2018 (GREGORIO LABATUT PDFariutortAún no hay calificaciones

- Informe Contable Dfa Dic2021 VFDocumento37 páginasInforme Contable Dfa Dic2021 VFCindy Johana Carrillo RamosAún no hay calificaciones

- Cierre Contable y Fiscal 2017 PDFDocumento98 páginasCierre Contable y Fiscal 2017 PDFToledo Luis AlejandroAún no hay calificaciones

- Nic 1 TeoriaDocumento27 páginasNic 1 TeoriahanaAún no hay calificaciones

- Tema 6 - Los Estados FinancierosDocumento70 páginasTema 6 - Los Estados Financieroslidia fernandezAún no hay calificaciones

- MFMLP 2019 2029Documento311 páginasMFMLP 2019 2029KalmimeAún no hay calificaciones

- Contabilidad Nic 1Documento25 páginasContabilidad Nic 1cattyAún no hay calificaciones

- Marco Conceptual ContableDocumento52 páginasMarco Conceptual ContableFrancisco TejedaAún no hay calificaciones

- Guia de EstudioDocumento95 páginasGuia de EstudioAngie LópezAún no hay calificaciones

- Estados Financieros Notas Revelacion Kredid 2017 1Documento29 páginasEstados Financieros Notas Revelacion Kredid 2017 1Fernando PrascaAún no hay calificaciones

- Sistema Nacional de TesoreriaDocumento40 páginasSistema Nacional de Tesorerianaylu10Aún no hay calificaciones

- Versión 3 (06-12-2023)Documento32 páginasVersión 3 (06-12-2023)RAFAEL SOLANOAún no hay calificaciones

- Anexo Resolución No. 167 de 2020 - Marco Conceptual Entidades de GobiernoDocumento26 páginasAnexo Resolución No. 167 de 2020 - Marco Conceptual Entidades de GobiernoAndres Felipe Martinez PrietoAún no hay calificaciones

- ESTADOSDocumento24 páginasESTADOSruth pardoAún no hay calificaciones

- Cierre Contable y Fiscal 2019Documento120 páginasCierre Contable y Fiscal 2019Eva María Hernández TorresAún no hay calificaciones

- Universidad Latina de Panama Facultad de Negocios: Normas Internacionales de Contabilidad NIC'sDocumento24 páginasUniversidad Latina de Panama Facultad de Negocios: Normas Internacionales de Contabilidad NIC'sjohanaAún no hay calificaciones

- León Huayanca Nelly MarysolDocumento120 páginasLeón Huayanca Nelly MarysolRaquel LopezAún no hay calificaciones

- 6 Estados FinancierosDocumento51 páginas6 Estados Financieroshuber onofre tacaAún no hay calificaciones

- 0 EA-2021-03 - Lineamientos para Elaborar Informes de Revisoría FiscalDocumento40 páginas0 EA-2021-03 - Lineamientos para Elaborar Informes de Revisoría FiscalanaAún no hay calificaciones

- Manual de Politicas Contables Bajo NIIF 2022-15 DEFDocumento45 páginasManual de Politicas Contables Bajo NIIF 2022-15 DEFJeimy GonzalezAún no hay calificaciones

- Nic 12Documento79 páginasNic 12Omardogg Lopez100% (1)

- EstadoDocumento282 páginasEstadoAngélica Familia OPSAún no hay calificaciones

- HTTPSWWW Digecog Gob dophocadownload2022ERIR20Cierre20Fiscal20202120DEFINITIVO20Actualizado20en20fecha20de2025 2Documento282 páginasHTTPSWWW Digecog Gob dophocadownload2022ERIR20Cierre20Fiscal20202120DEFINITIVO20Actualizado20en20fecha20de2025 2Laura MarteAún no hay calificaciones

- Unidad 5. Plan General Contable (PGC)Documento24 páginasUnidad 5. Plan General Contable (PGC)vmr7dmz8pbAún no hay calificaciones

- Unidad 5. Plan General ContableDocumento94 páginasUnidad 5. Plan General Contablevmr7dmz8pbAún no hay calificaciones

- Nic 1 - Presentacion de Estados FinancierosDocumento32 páginasNic 1 - Presentacion de Estados FinancierosShirley GayosoAún no hay calificaciones

- Manual de Políticas Contables Bajo Las Niif 2022-15Documento41 páginasManual de Políticas Contables Bajo Las Niif 2022-15Mari RojasAún no hay calificaciones

- Manual de Políticas Contables Bajo Las Niif 2022-15Documento53 páginasManual de Políticas Contables Bajo Las Niif 2022-15sebastian perdomoAún no hay calificaciones

- Funes 2018Documento142 páginasFunes 2018jos josAún no hay calificaciones

- Nic 1Documento16 páginasNic 1Keyla Flores SaldañaAún no hay calificaciones

- Nic 10Documento23 páginasNic 10Elena Granados valdez67% (3)

- Ajuste Fiscal InflacionDocumento27 páginasAjuste Fiscal Inflaciona_osoriod@yahoo.esAún no hay calificaciones

- Notas A Los Estados Financieros 3Documento25 páginasNotas A Los Estados Financieros 3Rosa T Mondragón100% (2)

- Instructivo n12 Formulacion Del Presupuesto Onapre-2007Documento148 páginasInstructivo n12 Formulacion Del Presupuesto Onapre-2007PEDRO DUNOAún no hay calificaciones

- Manual de Contabilidad Públic IefDocumento641 páginasManual de Contabilidad Públic IefJesús JesúsAún no hay calificaciones

- Marco Conceptual Versión 2014.03Documento26 páginasMarco Conceptual Versión 2014.03Alvaro YungAún no hay calificaciones

- "Tecnotronic" Programa de Estudios Contabilidad: 1 "Instituto de Educación Superior Tecnológico PrivadoDocumento22 páginas"Tecnotronic" Programa de Estudios Contabilidad: 1 "Instituto de Educación Superior Tecnológico PrivadoJósélįTó ACAún no hay calificaciones

- Monografia de Derecho TributarioDocumento68 páginasMonografia de Derecho TributarioMike Godoy100% (1)

- Modificaciones en El PCGE 2019Documento18 páginasModificaciones en El PCGE 2019German Fernandez RojasAún no hay calificaciones

- Grupo 10, Taller 1Documento32 páginasGrupo 10, Taller 1melanie ramirezAún no hay calificaciones

- Ejemplo Politicas Contables TextilDocumento14 páginasEjemplo Politicas Contables TextilJhon Esteban Sanchez0% (1)

- Material ComplementarioDocumento54 páginasMaterial ComplementariodpgnAún no hay calificaciones

- Monografia Nic 12-FinalDocumento49 páginasMonografia Nic 12-Finalvic1601100% (6)

- Referente Pensamiento Eje 1Documento23 páginasReferente Pensamiento Eje 1Elkin Suarez MonteroAún no hay calificaciones

- Estados Financieros 61704000 202203Documento120 páginasEstados Financieros 61704000 202203Brandy Williams Fernandez SanchezAún no hay calificaciones

- Doctrina Contable Pública 2020Documento946 páginasDoctrina Contable Pública 2020OMAIRA ELENA DAZA HERNANDEZAún no hay calificaciones

- Doctrina Contable Pública 2020Documento2529 páginasDoctrina Contable Pública 2020Michelle MansillaAún no hay calificaciones

- Manual SofomDocumento40 páginasManual SofomChikinkira CeTina100% (2)

- Estados Financieros Sodimac Diciembre 21 PDFDocumento114 páginasEstados Financieros Sodimac Diciembre 21 PDFgrisell valdiviaAún no hay calificaciones

- Eeff Pep 1Documento124 páginasEeff Pep 1gabrielamismocosAún no hay calificaciones

- Estados Financieros Sodimac Diciembre 2020 PDFDocumento122 páginasEstados Financieros Sodimac Diciembre 2020 PDFgrisell valdiviaAún no hay calificaciones

- Eeff 2022 - We Pro Logistics Group Sas 26-05-2023Documento18 páginasEeff 2022 - We Pro Logistics Group Sas 26-05-2023Carlos Alberto Robayo MalaverAún no hay calificaciones

- Entrega Final Estandares JENNYDocumento18 páginasEntrega Final Estandares JENNYNellyy GarciaAún no hay calificaciones

- Manual de Políticas Contables Bajo Las Niif 2021-65Documento38 páginasManual de Políticas Contables Bajo Las Niif 2021-65Yeris RubianoAún no hay calificaciones

- Informe de Gestión, SGSSTDocumento35 páginasInforme de Gestión, SGSSTAnonymous AOMSkQt3vAún no hay calificaciones

- Estados Financieros Niif 2022Documento34 páginasEstados Financieros Niif 2022Copy OneAún no hay calificaciones

- Plan General de Contabilidad Version 2021Documento691 páginasPlan General de Contabilidad Version 2021Ro RojasAún no hay calificaciones

- Presupuesto Maestro, Operativo, Financiero y PublicoDocumento46 páginasPresupuesto Maestro, Operativo, Financiero y PublicoRomariio Bazan AvendañoAún no hay calificaciones

- Preguntas Generales de Los Temas Del Rograma de Seguro.Documento7 páginasPreguntas Generales de Los Temas Del Rograma de Seguro.Johkayra ArrendellAún no hay calificaciones

- Ejercicios Unidad IIIDocumento3 páginasEjercicios Unidad IIIJohkayra ArrendellAún no hay calificaciones

- Ingresos Costos y GastosDocumento17 páginasIngresos Costos y GastosultraAún no hay calificaciones

- Johkayra Proyectos Practica FinalDocumento10 páginasJohkayra Proyectos Practica FinalJohkayra ArrendellAún no hay calificaciones

- Adm. de Proyectos Tarea 4Documento9 páginasAdm. de Proyectos Tarea 4Johkayra ArrendellAún no hay calificaciones

- Grupos Del Trabajo Final - Proyectos de Planes de Exportaciones 1-17Documento3 páginasGrupos Del Trabajo Final - Proyectos de Planes de Exportaciones 1-17Johkayra ArrendellAún no hay calificaciones

- Ejercicios - U1-Parte ADocumento2 páginasEjercicios - U1-Parte AJohkayra ArrendellAún no hay calificaciones

- Financiera LL Práctica 3Documento11 páginasFinanciera LL Práctica 3Johkayra Arrendell100% (1)

- Apendice B - Estados FinancierosDocumento19 páginasApendice B - Estados FinancierosJohkayra ArrendellAún no hay calificaciones

- Operaciones de XM - Guía para Desarrollar El Control de Lectura 2Documento1 páginaOperaciones de XM - Guía para Desarrollar El Control de Lectura 2Johkayra ArrendellAún no hay calificaciones

- Actividad Resolucion Problemas Semana 1Documento9 páginasActividad Resolucion Problemas Semana 1Johkayra Arrendell100% (1)

- Tarea 5 AuditoriaDocumento2 páginasTarea 5 AuditoriaJohkayra ArrendellAún no hay calificaciones

- 104 Administracion de SegurosDocumento162 páginas104 Administracion de SegurosMichelle Castillo100% (2)

- 2-1 Que Se Entiende Por Contabilidad de PDFDocumento5 páginas2-1 Que Se Entiende Por Contabilidad de PDFJorge Luis Montalvo CervantesAún no hay calificaciones

- ProblemasDocumento4 páginasProblemasFernando GarciaAún no hay calificaciones

- Ingeniería Del ProyectoDocumento6 páginasIngeniería Del ProyectoRoberto Talledos75% (12)

- Caso de Estudio Sucumbira La TV Ante InternetDocumento4 páginasCaso de Estudio Sucumbira La TV Ante InternetJohkayra ArrendellAún no hay calificaciones

- Capitulo 1Documento9 páginasCapitulo 1Raul LopezAún no hay calificaciones

- Exportar A La UEDocumento1 páginaExportar A La UEJohkayra ArrendellAún no hay calificaciones

- Informe 1 Nociones de AuditoriaDocumento4 páginasInforme 1 Nociones de AuditoriaJohkayra ArrendellAún no hay calificaciones

- Tarea 4 AuditoriaDocumento3 páginasTarea 4 AuditoriaJohkayra ArrendellAún no hay calificaciones

- Ficha MandarinaDocumento6 páginasFicha Mandarinadiego alonsoAún no hay calificaciones

- Financiera LL Tema 3Documento3 páginasFinanciera LL Tema 3Johkayra ArrendellAún no hay calificaciones

- Repaso de AuditoriaDocumento8 páginasRepaso de AuditoriaJohkayra ArrendellAún no hay calificaciones

- Cuestionario Codigo MonetarioDocumento11 páginasCuestionario Codigo MonetarioJohkayra ArrendellAún no hay calificaciones

- Ejemplos Unidad IiDocumento7 páginasEjemplos Unidad IiJohkayra ArrendellAún no hay calificaciones

- Plan de UtilidadesDocumento3 páginasPlan de Utilidadesdavidduranpolanco75% (8)

- SegurosDocumento3 páginasSegurospeste3negraAún no hay calificaciones

- Actividad Resolucion Problemas Semana 1Documento9 páginasActividad Resolucion Problemas Semana 1Johkayra Arrendell100% (1)

- Analitica, Ejercicios Tema 1Documento8 páginasAnalitica, Ejercicios Tema 1Johkayra ArrendellAún no hay calificaciones

- DISOLUCIONESDocumento15 páginasDISOLUCIONESLuis Enrique LagunaAún no hay calificaciones

- Arosteguy Contra FacebookDocumento2 páginasArosteguy Contra FacebooksenialesAún no hay calificaciones

- Caso 1524-2019 - VIOLACIÓN A MENOR - APERTURADocumento2 páginasCaso 1524-2019 - VIOLACIÓN A MENOR - APERTURAAdrian Diaz0% (1)

- TyC PDFDocumento7 páginasTyC PDFMelki RangelAún no hay calificaciones

- Justicia y Redención UniversalDocumento7 páginasJusticia y Redención Universalmaximiliano moralesAún no hay calificaciones

- Condiciones de EquilibrioDocumento14 páginasCondiciones de EquilibrioArnold OjedaAún no hay calificaciones

- 2-TERMINOS DE REFERENCIA RETROEXCAVADORA NEW HOLLAND-signed-signed-signedDocumento12 páginas2-TERMINOS DE REFERENCIA RETROEXCAVADORA NEW HOLLAND-signed-signed-signedELECTRO SERVICEAún no hay calificaciones

- s.01 TeoríaDocumento12 páginass.01 TeoríaKaren VillarrealAún no hay calificaciones

- Procesal AdministrativoDocumento1 páginaProcesal AdministrativoWendy Michelle Ramirez BeltranAún no hay calificaciones

- Convivencia EscolarDocumento76 páginasConvivencia EscolarGaby GaMoAún no hay calificaciones

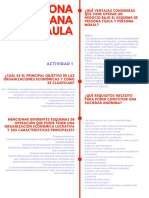

- ¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanDocumento3 páginas¿Cuál Es El Principal Objetivo de Las Organizaciones Económicas y Cómo Se ClasificanMarisol NiembroAún no hay calificaciones

- Carta de Prestacion de ServiciosDocumento16 páginasCarta de Prestacion de ServiciosjormanAún no hay calificaciones

- Foro 3 EticaDocumento3 páginasForo 3 EticaLUDY XIMENA BUSTOSAún no hay calificaciones

- Invitacion para El SindicatoDocumento2 páginasInvitacion para El SindicatoSolo YonkerAún no hay calificaciones

- Persona NaturalDocumento3 páginasPersona NaturalFENIX SEGUROSAún no hay calificaciones

- MIKELARENA - PEÑA - FernandoSobre La Implementación de La Limpieza Política Franquista en Navarra en 1936-1937 PDFDocumento19 páginasMIKELARENA - PEÑA - FernandoSobre La Implementación de La Limpieza Política Franquista en Navarra en 1936-1937 PDFAnonymous SPi3X6MAún no hay calificaciones

- Matematika Turk Litsey - (Uzsmart - Uz)Documento178 páginasMatematika Turk Litsey - (Uzsmart - Uz)aa aaa100% (1)

- Estudio 20 La Biblia y EL SERVICIODocumento3 páginasEstudio 20 La Biblia y EL SERVICIOWilfredo Ferman MejiaAún no hay calificaciones

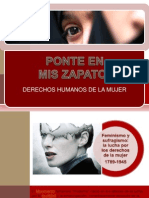

- Ponte en Mis ZapatosDocumento16 páginasPonte en Mis ZapatosPedro Mauricio CastellanosAún no hay calificaciones

- La Norma XVI Del Título Preliminar Del Código TributarioDocumento3 páginasLa Norma XVI Del Título Preliminar Del Código TributarioPool Aquino GonzalesAún no hay calificaciones

- Conoces Como Llenar Una Letra de CambioDocumento6 páginasConoces Como Llenar Una Letra de CambiojhosepAún no hay calificaciones

- Cosmovisión Cristiana Charles ColsonDocumento88 páginasCosmovisión Cristiana Charles ColsonCristhianPerez100% (1)

- Parroquias Descripcion ColombiaDocumento51 páginasParroquias Descripcion ColombiaJose MerinoAún no hay calificaciones

- Servicio Social: Manual Del AlumnoDocumento10 páginasServicio Social: Manual Del Alumnoyarenny Maldonado VazquezAún no hay calificaciones

- 185-A DIVORCIO EXPRESS (Rebeca)Documento4 páginas185-A DIVORCIO EXPRESS (Rebeca)miguelAún no hay calificaciones

- Carta 1000 PalabrasDocumento3 páginasCarta 1000 PalabrasErik TeranAún no hay calificaciones

- Certificacion de Matrimonio Literal #80 PDFDocumento1 páginaCertificacion de Matrimonio Literal #80 PDFRaciel GarridoAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso Practicoalf gerdAún no hay calificaciones

- Cot Pantallas de Turnos - Excelente Servicio PosventaDocumento7 páginasCot Pantallas de Turnos - Excelente Servicio PosventaCristopher Ortega JimenezAún no hay calificaciones

- TDR Operador de Equipo D7RDocumento2 páginasTDR Operador de Equipo D7RWillian Carlos Quispe AlarconAún no hay calificaciones