También podría gustarte

- CONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasDocumento8 páginasCONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasrodolfoAún no hay calificaciones

- Contab Costos Primera Unidad 18.09.2019Documento83 páginasContab Costos Primera Unidad 18.09.2019Juan De la CruzAún no hay calificaciones

- Tema 1Documento16 páginasTema 1MAITTEAún no hay calificaciones

- Ad (De Costos, Tipos de Costo, Glosario)Documento10 páginasAd (De Costos, Tipos de Costo, Glosario)JamesRobertoAún no hay calificaciones

- Definiciones de Conta VDocumento15 páginasDefiniciones de Conta VEDIN XOLAún no hay calificaciones

- Unidad 3 - Jose Leal - EntregaDocumento13 páginasUnidad 3 - Jose Leal - EntregaJosé LealAún no hay calificaciones

- Costos FisicoDocumento28 páginasCostos FisicoMilagros Chafloque CapuñayAún no hay calificaciones

- CostosDocumento90 páginasCostosYaquelin Hinojosa BalderasAún no hay calificaciones

- Clase 1 Definición de CostoDocumento7 páginasClase 1 Definición de CostoEduardo MontepequeAún no hay calificaciones

- Manual Costos Presupuestos Actualizado Al 24-10-12Documento87 páginasManual Costos Presupuestos Actualizado Al 24-10-12victorberrospi0% (1)

- Teoria de Costos IDocumento11 páginasTeoria de Costos IjohniromalbAún no hay calificaciones

- Trabajo Colaborativo - Costos y Presupuestos - 1entregaDocumento11 páginasTrabajo Colaborativo - Costos y Presupuestos - 1entregaleninparra29Aún no hay calificaciones

- Coco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaDocumento9 páginasCoco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaAdemia LolAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento26 páginasMapa Conceptual Estados FinancierosMari Suarez100% (1)

- Teoria de CostosDocumento7 páginasTeoria de CostosJose IriarteAún no hay calificaciones

- Temario de CostosDocumento24 páginasTemario de CostosJuan VivaldiAún no hay calificaciones

- Unidad Temática 1 Contabilidad de CostosDocumento9 páginasUnidad Temática 1 Contabilidad de CostosCalle Mamani Maria ElenaAún no hay calificaciones

- Practico PycDocumento29 páginasPractico PycAlexandraAún no hay calificaciones

- Costo y Cotizaciones InternacionalesDocumento147 páginasCosto y Cotizaciones InternacionalesEnrique Erda Bazalar50% (2)

- Concepto de CostosDocumento36 páginasConcepto de CostosWinston Saucedo HoyosAún no hay calificaciones

- Jesus Guaita Contabilidad de Costos I Act 01Documento32 páginasJesus Guaita Contabilidad de Costos I Act 01guait9Aún no hay calificaciones

- Temas Costos de Contabilidad 1-5Documento102 páginasTemas Costos de Contabilidad 1-5Fanor QuinteroAún no hay calificaciones

- t.#1 Costos I - AltamiranoDocumento11 páginast.#1 Costos I - AltamiranoJULIO RONALD ALTAMIRANO APAZAAún no hay calificaciones

- Guia Costos y PresupuestosDocumento89 páginasGuia Costos y PresupuestosAldo Moscoso Alvarado100% (1)

- Costos Mapa ConceptualDocumento9 páginasCostos Mapa Conceptualyeimy baquero100% (3)

- Consulta de CostosDocumento4 páginasConsulta de CostoscrisramiateAún no hay calificaciones

- 1.1.1descripcion Del Concepto de CostoDocumento4 páginas1.1.1descripcion Del Concepto de CostoTheref pezolAún no hay calificaciones

- Metodologia de Costos en Operaciones MinerasDocumento66 páginasMetodologia de Costos en Operaciones Minerasjhordan vasquez loayzaAún no hay calificaciones

- Cap. IV, Costos MinerosDocumento22 páginasCap. IV, Costos MinerosjheancarlosAún no hay calificaciones

- Practica No (4) ..Documento4 páginasPractica No (4) ..Cristal FloresAún no hay calificaciones

- Unidad 3. Contabilidad Financiera 2. Costos y GastosDocumento23 páginasUnidad 3. Contabilidad Financiera 2. Costos y GastosWiliagnys VeraAún no hay calificaciones

- Tarea 1.1 CON3240Documento6 páginasTarea 1.1 CON3240Nataly Nicole PeñaAún no hay calificaciones

- Guia 1 CostosDocumento39 páginasGuia 1 CostosCrismar GarcíaAún no hay calificaciones

- Tema 1Documento12 páginasTema 1MAITTEAún no hay calificaciones

- Costos IDocumento4 páginasCostos IGloria Armandina Moreno LopezAún no hay calificaciones

- Conceptos BásicosDocumento43 páginasConceptos BásicosMTRA. TATIANA ALFARO PIÑAAún no hay calificaciones

- Correlativo de CostosDocumento124 páginasCorrelativo de CostosCynthia HCAún no hay calificaciones

- COSTOSDocumento14 páginasCOSTOSAddy SierraAún no hay calificaciones

- Tema 4 Costos de ContabilidadDocumento209 páginasTema 4 Costos de ContabilidadCarlos andres Gonzalez GomezAún no hay calificaciones

- Tema 3 de CostosDocumento204 páginasTema 3 de CostosCarlos andres Gonzalez GomezAún no hay calificaciones

- 3.1 COSTOS MINEROS DefinicionDocumento7 páginas3.1 COSTOS MINEROS DefinicionÁngeles C. VicAún no hay calificaciones

- Unidad 3. Contabilidad Financiera 2. Costos y GastosDocumento23 páginasUnidad 3. Contabilidad Financiera 2. Costos y GastosYusmari NuñezAún no hay calificaciones

- Fundamentos de Costos - SEMANA 5Documento78 páginasFundamentos de Costos - SEMANA 5Frankz Mora TalledoAún no hay calificaciones

- Tema #1 Contabilidad de CostosDocumento6 páginasTema #1 Contabilidad de Costosaero 21Aún no hay calificaciones

- Act. 1 Contabilidad de Costos IIDocumento14 páginasAct. 1 Contabilidad de Costos IIMaria Elisa Ramirez MorenoAún no hay calificaciones

- Costos - BalotarioDocumento6 páginasCostos - Balotariovavacara100% (1)

- Investigacion Costos 1 ConceptosDocumento7 páginasInvestigacion Costos 1 ConceptosMarcela TatanAún no hay calificaciones

- Manual Costos y Presupuestos 2016Documento87 páginasManual Costos y Presupuestos 2016johndyAún no hay calificaciones

- Tema de InvestigaciónDocumento11 páginasTema de InvestigaciónPaulina Álvarez del Castillo LavinAún no hay calificaciones

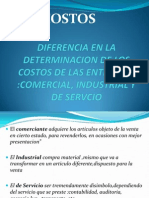

- Diferencia en La Determinacion de Los Costos deDocumento17 páginasDiferencia en La Determinacion de Los Costos deMario Alejandro B JAún no hay calificaciones

- Ejemplo de Marco Teórico...Documento5 páginasEjemplo de Marco Teórico...ycalantAún no hay calificaciones

- Costo Comercial e IndustrialDocumento35 páginasCosto Comercial e IndustrialRiquelmeCahuazaMendoza0% (1)

- Analisis FinancieroDocumento11 páginasAnalisis FinancieroGabriela Patricia Benitez ZacariasAún no hay calificaciones

- Tema 2 Costos de ContabilidadDocumento25 páginasTema 2 Costos de ContabilidadCarlos andres Gonzalez GomezAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- "CUIDADOS DE ENFERMERÍA EN EL PACIENTE CON DIABETES AdultoDocumento6 páginas"CUIDADOS DE ENFERMERÍA EN EL PACIENTE CON DIABETES Adultojessica gomezAún no hay calificaciones

- Formato Aceptación Acuerdo SISPAE ResponsableDocumento2 páginasFormato Aceptación Acuerdo SISPAE ResponsableAngie Dayanne LeónAún no hay calificaciones

- Informe 7Documento2 páginasInforme 7Cinthia De la Cruz IliquinAún no hay calificaciones

- Kandy Frescia Cambio ApellidoDocumento6 páginasKandy Frescia Cambio Apellidowalter gomez tamayoAún no hay calificaciones

- Principio de OrganizaciónDocumento4 páginasPrincipio de OrganizaciónMichelle CamayoAún no hay calificaciones

- PRACTICA Identificacion Carbohidratos 2 BRIAN VELADocumento7 páginasPRACTICA Identificacion Carbohidratos 2 BRIAN VELACristinaAún no hay calificaciones

- Proyecto de Emprendimiento 3H Página Web CosméticosfnlDocumento16 páginasProyecto de Emprendimiento 3H Página Web Cosméticosfnlalam beltranAún no hay calificaciones

- Actividad 3 - 100 Cosas Antes de MorirDocumento5 páginasActividad 3 - 100 Cosas Antes de MorirKenia Abigail BussónAún no hay calificaciones

- ¿Qué Es Un PiensoDocumento5 páginas¿Qué Es Un Piensotefa sgAún no hay calificaciones

- YPFB Negocia Otra Adenda de Venta de Gas A ArgentinaDocumento2 páginasYPFB Negocia Otra Adenda de Venta de Gas A ArgentinaDIEGOAún no hay calificaciones

- Argumento en Contra de La Excesiva Intervencion Estatal en La EconomiaDocumento2 páginasArgumento en Contra de La Excesiva Intervencion Estatal en La Economiape_maes2k77580Aún no hay calificaciones

- Unidad 3 Tarea 5 - Desarrollar Arbol de Problemas y Cuadro de SintesisDocumento8 páginasUnidad 3 Tarea 5 - Desarrollar Arbol de Problemas y Cuadro de Sintesisceya1203Aún no hay calificaciones

- Product BacklogDocumento1 páginaProduct Backlogedson molinaAún no hay calificaciones

- 3 CriptografIADocumento60 páginas3 CriptografIAmartha leonAún no hay calificaciones

- Muros Con ContrafuerteDocumento37 páginasMuros Con ContrafuerteGREISON ENRRIQUE CANDIA MOYAAún no hay calificaciones

- Estudio de Mercado - Pinturas y BarnicesDocumento219 páginasEstudio de Mercado - Pinturas y BarnicesLuisCastilloCastro100% (2)

- Germen DentalDocumento4 páginasGermen DentalSandra MolinaAún no hay calificaciones

- Temas SeleccionadosDocumento45 páginasTemas Seleccionadosherranarte100% (1)

- Aurelio Marín AranzanaDocumento84 páginasAurelio Marín Aranzanahgaleas5Aún no hay calificaciones

- Cuadernillo 1° Básico 2020 NoviembreDocumento72 páginasCuadernillo 1° Básico 2020 NoviembreMaritza PallautaAún no hay calificaciones

- Guia Única Etica y Valores Tercero J. Mañana 2020Documento5 páginasGuia Única Etica y Valores Tercero J. Mañana 2020Maricella Villanueva Orozco100% (1)

- Madera 1Documento15 páginasMadera 1noemy choqueAún no hay calificaciones

- 1.1 Necesidad e Importancia de Las MedicionesDocumento24 páginas1.1 Necesidad e Importancia de Las Medicionesmemo lo100% (1)

- Guia de Resist MatDocumento9 páginasGuia de Resist MatAlvaro Muruchi Rojas100% (1)

- Mapa Mental 210Documento1 páginaMapa Mental 210Jessica HernándezAún no hay calificaciones

- Izaje Camion PlumaDocumento20 páginasIzaje Camion PlumaDlanor Avlis RAún no hay calificaciones

- AGUSTÍN HernandezDocumento55 páginasAGUSTÍN HernandezAndo Cano0% (1)

- Semaforo Hipertrigliceridemia (1) ChequeadaDocumento2 páginasSemaforo Hipertrigliceridemia (1) ChequeadaMarcela AdasmeAún no hay calificaciones

- Actividades Finales de Repaso de Lengua (4) (2122)Documento3 páginasActividades Finales de Repaso de Lengua (4) (2122)Consuelo AbadAún no hay calificaciones

- Tiempos QuirurgicosDocumento10 páginasTiempos QuirurgicosRicardo MoralesAún no hay calificaciones