También podría gustarte

- Prueba 2do Grado de SecundariaDocumento47 páginasPrueba 2do Grado de Secundariapablito80% (126)

- Compendios contables para universitariosDe EverandCompendios contables para universitariosAún no hay calificaciones

- ContabilidadDocumento16 páginasContabilidadDeizon ClevesAún no hay calificaciones

- Plan de Acción 90 DíasDocumento15 páginasPlan de Acción 90 DíasJerickson Arevalo SuarezAún no hay calificaciones

- La ContabilidadDocumento10 páginasLa ContabilidadErick FasanandoAún no hay calificaciones

- Contabilidad PrivadaDocumento5 páginasContabilidad PrivadaAldahir Granados91% (11)

- Clases de Doctrina Contable 2020-Ii Semana 4Documento28 páginasClases de Doctrina Contable 2020-Ii Semana 4Anabel YselaAún no hay calificaciones

- El método de los 20 días para aprender a leerDocumento102 páginasEl método de los 20 días para aprender a leerSarita Pink100% (5)

- Contabilidad de costos SEM1Documento11 páginasContabilidad de costos SEM1Matías De León Jimenez100% (2)

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe EverandUF1819 - Proyecto y viabilidad del negocio o microempresaCalificación: 1 de 5 estrellas1/5 (1)

- Madrid Juan U3T1a2Documento40 páginasMadrid Juan U3T1a2Juan Pablo Madrid85% (13)

- Introducción a la contabilidad guía prácticaDocumento8 páginasIntroducción a la contabilidad guía prácticaLourdes DiazAún no hay calificaciones

- Actividad 1 - Mapa Mental BrandingDocumento1 páginaActividad 1 - Mapa Mental BrandingJohanna Avila100% (2)

- Mercado de Capitales Eje 2Documento14 páginasMercado de Capitales Eje 2Gloria Inés Ocoró RiascosAún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadMonserrat Ruiz100% (1)

- Contabilidad Básica UNFVDocumento19 páginasContabilidad Básica UNFVLuis Luna PultayAún no hay calificaciones

- Gustavo - Gutierrez - IE 4Documento6 páginasGustavo - Gutierrez - IE 4Gustavo Gutierrez100% (1)

- Alicia Reyes Tarea1Documento8 páginasAlicia Reyes Tarea1ALICIA REYESAún no hay calificaciones

- Valeria Riquelme Tarea1Documento8 páginasValeria Riquelme Tarea1valeriaAún no hay calificaciones

- T. Aa Unidad 2Documento10 páginasT. Aa Unidad 2Jenner CañarAún no hay calificaciones

- Capitulo 1 Libro Contabilidad y Finanzas (Para Actividad)Documento10 páginasCapitulo 1 Libro Contabilidad y Finanzas (Para Actividad)jestebanposadaAún no hay calificaciones

- Campos de Aplicación de La ContabilidadDocumento3 páginasCampos de Aplicación de La ContabilidadPercy Ureta SierraAún no hay calificaciones

- Trabajo Practico Contabilidad Federico FlorentinDocumento14 páginasTrabajo Practico Contabilidad Federico FlorentinFederico FlorentinAún no hay calificaciones

- Tipos de ContabilidadDocumento3 páginasTipos de ContabilidadJair Morales BarrientosAún no hay calificaciones

- Conceptos básicos empresaDocumento84 páginasConceptos básicos empresaJoel OlguinAún no hay calificaciones

- Introduccion A La Contabilidad, Semana 1Documento6 páginasIntroduccion A La Contabilidad, Semana 1Edinson Alexi CrisostoAún no hay calificaciones

- Unidad 2 - Fundamentos y Principios de La ContabilidadDocumento6 páginasUnidad 2 - Fundamentos y Principios de La ContabilidadNariño GomezAún no hay calificaciones

- Introducción a la contabilidad: objetivos y funcionesDocumento15 páginasIntroducción a la contabilidad: objetivos y funcionesMoisés UribeAún no hay calificaciones

- Investigación de ContabilidadDocumento9 páginasInvestigación de ContabilidadFrancisco GalvanAún no hay calificaciones

- Campos de Acción de ContabilidadDocumento7 páginasCampos de Acción de ContabilidadJhaneth FernándezAún no hay calificaciones

- Informe de CostosDocumento7 páginasInforme de CostosYefrelin VallenillaAún no hay calificaciones

- Contabilidad y Fact - Jarys de La RosaDocumento4 páginasContabilidad y Fact - Jarys de La RosaJarys Daniela De La RosaAún no hay calificaciones

- Cuestionario Desarrollo Empresarial Nov 20 2107Documento32 páginasCuestionario Desarrollo Empresarial Nov 20 2107Mijael ÁngelAún no hay calificaciones

- Comtabilidad Robinson 1Documento8 páginasComtabilidad Robinson 1robinson de jesus padilla canedoAún no hay calificaciones

- 0 - Sistema Contable PreguntasDocumento57 páginas0 - Sistema Contable PreguntasMaby AyalaAún no hay calificaciones

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadVivian mendezAún no hay calificaciones

- Semana 1 Angie Villarroel Intro A La ContabilidadDocumento9 páginasSemana 1 Angie Villarroel Intro A La Contabilidadangie100% (1)

- Tarea Semana 1 ContabilidadDocumento9 páginasTarea Semana 1 ContabilidadSebastian Torres100% (2)

- Tarea 1 Contabilidad EspecializadaDocumento3 páginasTarea 1 Contabilidad EspecializadaElvia BeltreAún no hay calificaciones

- Tipos de Contabilidad y La ProfesiónDocumento4 páginasTipos de Contabilidad y La ProfesiónPAOAún no hay calificaciones

- Nueva Guia de Contabilidad IDocumento97 páginasNueva Guia de Contabilidad IDiego Inciarte100% (1)

- Unidad 1 COF118-2020Documento31 páginasUnidad 1 COF118-2020JESSIE PATRICIA C�CERES JU�REZAún no hay calificaciones

- Contabilidad Basica Unidad 1Documento3 páginasContabilidad Basica Unidad 1amanda colchaAún no hay calificaciones

- Tarea 1 de Contabilidad IDocumento19 páginasTarea 1 de Contabilidad IEddil ZapataAún no hay calificaciones

- Presentación Unidad 1 ContabilidadDocumento48 páginasPresentación Unidad 1 ContabilidadghernandezAún no hay calificaciones

- Qué Es La ContabilidadDocumento15 páginasQué Es La ContabilidadSARA MENDEZAún no hay calificaciones

- Trabajo de Contabilidad General IIDocumento18 páginasTrabajo de Contabilidad General IIAlain Santoyo CayllahuaAún no hay calificaciones

- Clases de ContabilidadDocumento6 páginasClases de ContabilidadIam NewtonBoyyyAún no hay calificaciones

- Proyecto Grupo#7Documento58 páginasProyecto Grupo#7Samantha AmaiquemaAún no hay calificaciones

- Contabilidad para TorpesDocumento31 páginasContabilidad para TorpesRobert Quiroga0% (1)

- Contabilidad FinancieraDocumento10 páginasContabilidad FinancieraJuan Manuel AlvarezAún no hay calificaciones

- Definición de Contaduría PúblicaDocumento6 páginasDefinición de Contaduría PúblicaGleinny Contreras100% (1)

- Jonathan Barrientos - Tarea 1Documento7 páginasJonathan Barrientos - Tarea 1edisonAún no hay calificaciones

- Costos1 Tarea1Documento6 páginasCostos1 Tarea1Lázaro Ignacio OyarzoAún no hay calificaciones

- Trabajo de Contabilidad Actividad 5 Unidad 1Documento11 páginasTrabajo de Contabilidad Actividad 5 Unidad 1Antonio Luis Bauzan Sanchez100% (1)

- Para Qué Sirve La ContabilidadDocumento23 páginasPara Qué Sirve La ContabilidadRogerHernandezAún no hay calificaciones

- 1ra Actividad ContabilidadDocumento21 páginas1ra Actividad ContabilidadMumi TrendyAún no hay calificaciones

- DaniaDocumento5 páginasDaniaDaniel DuarteAún no hay calificaciones

- Tema 1Documento10 páginasTema 1Solange RodriguezAún no hay calificaciones

- Contabilidad sabiasDocumento2 páginasContabilidad sabiasMireya MaldonadoAún no hay calificaciones

- Investigación ContabilidadDocumento8 páginasInvestigación ContabilidadMarvin GonzalezAún no hay calificaciones

- Tarea 1, Contabilidad IDocumento12 páginasTarea 1, Contabilidad Icarlos mendezAún no hay calificaciones

- Contabilidad General I. Teoria 02Documento13 páginasContabilidad General I. Teoria 02Samuel Gonzalez IIAún no hay calificaciones

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadErnesto Si CaalAún no hay calificaciones

- Campos de La Contabilidad JonathanDocumento18 páginasCampos de La Contabilidad JonathanEviland Dammed100% (1)

- Cap 1 - Principios ContablesDocumento8 páginasCap 1 - Principios ContablesGisele GuimarãesAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Turi MedDocumento1 páginaTuri MedDavid CopiasAún no hay calificaciones

- Re5109q2023 15 Oc96931052 2F6Documento1 páginaRe5109q2023 15 Oc96931052 2F6David CopiasAún no hay calificaciones

- El Diario de Investigación Rene LourauDocumento249 páginasEl Diario de Investigación Rene LourauDavid CopiasAún no hay calificaciones

- ReciboDocumento1 páginaReciboDavid CopiasAún no hay calificaciones

- Participantes y favoritos de la carrera hípica del 25 de febreroDocumento21 páginasParticipantes y favoritos de la carrera hípica del 25 de febreroDavid CopiasAún no hay calificaciones

- 2° A Tarea de Vacaciones 2022Documento5 páginas2° A Tarea de Vacaciones 2022David CopiasAún no hay calificaciones

- Economía de Los Trabajadores: Investigación Y Análisis EconomicoDocumento26 páginasEconomía de Los Trabajadores: Investigación Y Análisis EconomicoDavid CopiasAún no hay calificaciones

- Guia Mate IDocumento151 páginasGuia Mate IDavid CopiasAún no hay calificaciones

- Guia Mate IDocumento151 páginasGuia Mate IDavid CopiasAún no hay calificaciones

- Liquidaciones Camilo 3Documento1 páginaLiquidaciones Camilo 3OscarAún no hay calificaciones

- Seg Parcia Econ 1 A - BDocumento2 páginasSeg Parcia Econ 1 A - BJuan Jo Rodriguez100% (1)

- Gestión de la calidad y responsabilidad socialDocumento4 páginasGestión de la calidad y responsabilidad socialAdriana Villagómez MartínezAún no hay calificaciones

- Formato Evidencia AA3 Ev2 TallerDocumento9 páginasFormato Evidencia AA3 Ev2 TallerDON ROSENDOAún no hay calificaciones

- Operativa Examen FinalDocumento33 páginasOperativa Examen FinalSandy YauinAún no hay calificaciones

- Cuestionrio de Retro 2 de Contabilidad SuperiorDocumento6 páginasCuestionrio de Retro 2 de Contabilidad SuperiorMk LucyAún no hay calificaciones

- Introduccion Al Analisis TecnicoDocumento41 páginasIntroduccion Al Analisis TecnicoLautaro Sanchez MendietaAún no hay calificaciones

- Ejercicio 08,14,19Documento5 páginasEjercicio 08,14,19DAYANA JACKELIN CASTILLO ZAVALETAAún no hay calificaciones

- Medios para La Modernización de La Gestión PublicaDocumento4 páginasMedios para La Modernización de La Gestión PublicaAbdul Ortega ChujjarAún no hay calificaciones

- Trabajo de Grado Norma Ohsas 18001:2007 y El Decreto 1443 de 2014Documento137 páginasTrabajo de Grado Norma Ohsas 18001:2007 y El Decreto 1443 de 2014YaMiLe PoSaDaAún no hay calificaciones

- X Congreso - ConclucionesDocumento2 páginasX Congreso - ConclucionesTeodoro LachiraAún no hay calificaciones

- Ensayo Redes de DistribuciónDocumento5 páginasEnsayo Redes de DistribuciónAna Karina Garcia MeloAún no hay calificaciones

- Plan de Negocio para Elaboración de Tuberías de PVCDocumento2 páginasPlan de Negocio para Elaboración de Tuberías de PVCALBA ESTEFANIA TORRES CABRERA100% (1)

- Costos A Corto PlazoDocumento9 páginasCostos A Corto PlazoGigigigi ÁlvarezAún no hay calificaciones

- Análisis del mercado meta para la ciudad de ChimboteDocumento14 páginasAnálisis del mercado meta para la ciudad de ChimboteFaviola Peralta VitesAún no hay calificaciones

- Análisis BebeColaDocumento3 páginasAnálisis BebeColaErnesto UreñaAún no hay calificaciones

- Caso Plaza Vea - Grupo3aDocumento10 páginasCaso Plaza Vea - Grupo3aIvan CulquiAún no hay calificaciones

- Factura - Comercial Crema Facial GranadillaDocumento2 páginasFactura - Comercial Crema Facial GranadillaAngela Vanessa PeñalozaAún no hay calificaciones

- Sesión 9 - M.I. PILARES 1Documento36 páginasSesión 9 - M.I. PILARES 1Ariana GomezAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Jeffrie AlbaAún no hay calificaciones

- Cotización de agua de mesa Fontevita de 20L para COMERCIAL JYP MESAMADANA E.I.R.LDocumento1 páginaCotización de agua de mesa Fontevita de 20L para COMERCIAL JYP MESAMADANA E.I.R.LEduardo TrujilloAún no hay calificaciones

- Buena ComunicaciónDocumento3 páginasBuena ComunicaciónBryan ChavezAún no hay calificaciones

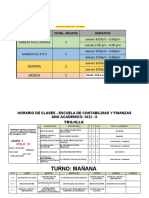

- Horarios Trujillo Contabilidad y Finanzas 2022-IiDocumento14 páginasHorarios Trujillo Contabilidad y Finanzas 2022-IiSharon Yuvicsa MarquinaAún no hay calificaciones

- Segmenta Internacional - Modo de CompatibilidadDocumento41 páginasSegmenta Internacional - Modo de CompatibilidadDiana AyolaAún no hay calificaciones

- Determinantes del crecimiento económicoDocumento26 páginasDeterminantes del crecimiento económicokarenAún no hay calificaciones