0% encontró este documento útil (0 votos)

619 vistas5 páginasCosto Mixto

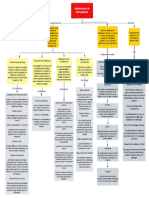

Los costos mixtos son costos que tienen componentes tanto fijos como variables. El elemento fijo no cambia con el nivel de actividad, mientras que el componente variable cambia proporcionalmente. Los costos mixtos se pueden representar mediante una ecuación que suma un componente fijo y un costo variable por unidad multiplicado por la cantidad producida. Los ejemplos comunes de costos mixtos incluyen los salarios de los empleados, los gastos de telecomunicaciones y los gastos de alquiler de coches.

Cargado por

Edwin RendónDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

619 vistas5 páginasCosto Mixto

Los costos mixtos son costos que tienen componentes tanto fijos como variables. El elemento fijo no cambia con el nivel de actividad, mientras que el componente variable cambia proporcionalmente. Los costos mixtos se pueden representar mediante una ecuación que suma un componente fijo y un costo variable por unidad multiplicado por la cantidad producida. Los ejemplos comunes de costos mixtos incluyen los salarios de los empleados, los gastos de telecomunicaciones y los gastos de alquiler de coches.

Cargado por

Edwin RendónDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd