0% encontró este documento útil (0 votos)

271 vistas4 páginasCálculo de Tasa Predeterminada de CIF

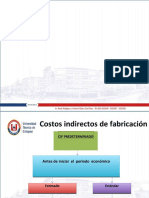

El documento explica cómo se establece la tasa predeterminada de costos indirectos de fabricación. Se estiman los costos indirectos totales y la base de producción normal, y se divide el total de costos entre la base para calcular la tasa. Las cinco bases comúnmente usadas son: unidades de producción, costo de materiales directos, costo de mano de obra directa, horas de mano de obra directa y horas máquina.

Cargado por

MARGARITA ESTHER ALGARIN CALDERONDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- análisis de variaciones,

- análisis de costos estándar,

- cálculo de costos de materiale…,

- costos reales,

- evaluación de costos,

- cálculo de costos de inventari…,

- horas de mano de obra,

- presupuestos de costos indirec…,

- métodos de cálculo,

- variaciones de precio

0% encontró este documento útil (0 votos)

271 vistas4 páginasCálculo de Tasa Predeterminada de CIF

El documento explica cómo se establece la tasa predeterminada de costos indirectos de fabricación. Se estiman los costos indirectos totales y la base de producción normal, y se divide el total de costos entre la base para calcular la tasa. Las cinco bases comúnmente usadas son: unidades de producción, costo de materiales directos, costo de mano de obra directa, horas de mano de obra directa y horas máquina.

Cargado por

MARGARITA ESTHER ALGARIN CALDERONDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- análisis de variaciones,

- análisis de costos estándar,

- cálculo de costos de materiale…,

- costos reales,

- evaluación de costos,

- cálculo de costos de inventari…,

- horas de mano de obra,

- presupuestos de costos indirec…,

- métodos de cálculo,

- variaciones de precio