También podría gustarte

- Los retos económicos de la frontera norte en la era post-Covid: Las consecuencias económicas de la pandemia y la recuperación económica en los estados de la frontera norteDe EverandLos retos económicos de la frontera norte en la era post-Covid: Las consecuencias económicas de la pandemia y la recuperación económica en los estados de la frontera norteAún no hay calificaciones

- Recreación de la cultura organizacional durante la pandemia por COVID-19: Estudios de casoDe EverandRecreación de la cultura organizacional durante la pandemia por COVID-19: Estudios de casoAún no hay calificaciones

- Inflación 27.11.2023Documento8 páginasInflación 27.11.2023piero coteraAún no hay calificaciones

- Financiamiento ClimaticoDocumento27 páginasFinanciamiento ClimaticoCarlos MelgarAún no hay calificaciones

- Impacto-Economico-De-Crisis-Coronavirus-En-America-Latina Grupo 4Documento10 páginasImpacto-Economico-De-Crisis-Coronavirus-En-America-Latina Grupo 4JOSE Robert Sernaque GutierrezAún no hay calificaciones

- América Latina y El Caribe Ante La PandemiaDocumento29 páginasAmérica Latina y El Caribe Ante La PandemiaDIANA CAROLINA GALVIS RODRIGUEZAún no hay calificaciones

- Estudio Económico de América Latina y el Caribe 2020: Principales condicionantes de las políticas fiscal y monetaria en la era pospandemia de COVID-19De EverandEstudio Económico de América Latina y el Caribe 2020: Principales condicionantes de las políticas fiscal y monetaria en la era pospandemia de COVID-19Aún no hay calificaciones

- La Pandemia Del COVID-19 en América Latina - Impactos y PerspectivasDocumento41 páginasLa Pandemia Del COVID-19 en América Latina - Impactos y PerspectivasSilvia Castro SànchezAún no hay calificaciones

- Resumen Conferencia Contabilidad en La PandemiaDocumento3 páginasResumen Conferencia Contabilidad en La PandemiaDayana PinedaAún no hay calificaciones

- Retos Política Macroeconómica CADocumento19 páginasRetos Política Macroeconómica CASteven AgurciaAún no hay calificaciones

- Trabajo de MacroDocumento9 páginasTrabajo de MacroEzequiel SueroAún no hay calificaciones

- Investigacion CovidDocumento5 páginasInvestigacion CovidDaniel VargasAún no hay calificaciones

- Ensayo Economia Internacional Post PandemiaDocumento10 páginasEnsayo Economia Internacional Post PandemiaMaria Jose OviedoAún no hay calificaciones

- Copia de INFORME 1 - GRUPO 05 NUEVODocumento5 páginasCopia de INFORME 1 - GRUPO 05 NUEVODANIXA IVONNE CHUQUIHUANGA GARCIAAún no hay calificaciones

- Ensayo 1Documento4 páginasEnsayo 1Oriana melina olascuaga ChavezAún no hay calificaciones

- Efectos Del Impacto Del COVID 19 en América Latina y El CaribeDocumento2 páginasEfectos Del Impacto Del COVID 19 en América Latina y El CaribeNicole ReyesAún no hay calificaciones

- Informe Economia Grupo 2Documento22 páginasInforme Economia Grupo 2JOSE MIGUEL OLGUIN ROMEROAún no hay calificaciones

- Grupo 4 - EconomíaDocumento3 páginasGrupo 4 - EconomíaMariana ZambranoAún no hay calificaciones

- Inflación en América LatinaDocumento22 páginasInflación en América Latinajohan colomeAún no hay calificaciones

- 2665 12382 1 PBDocumento22 páginas2665 12382 1 PBRené VargasAún no hay calificaciones

- Propuesta Hernán Francisco ZuñigaDocumento4 páginasPropuesta Hernán Francisco ZuñigaFrancisco ZuñigaAún no hay calificaciones

- Pandemia y Economía.Documento6 páginasPandemia y Economía.Yoselin CanazaAún no hay calificaciones

- WBCSD Vision 2050 Refresh - Repercusiones COVID-19 en La Próxima Década - ES (Latin America)Documento22 páginasWBCSD Vision 2050 Refresh - Repercusiones COVID-19 en La Próxima Década - ES (Latin America)Yonatan CaroAún no hay calificaciones

- PE2023 Capitulo7Documento29 páginasPE2023 Capitulo7gat-1920Aún no hay calificaciones

- Ensayo America Latina Frente Covid 19Documento13 páginasEnsayo America Latina Frente Covid 19danielAún no hay calificaciones

- Nota Conceptual Webinar SISCA - Empleo y Economías en Tiempos de COVID-19Documento29 páginasNota Conceptual Webinar SISCA - Empleo y Economías en Tiempos de COVID-19Jhaner MendezAún no hay calificaciones

- Ensayo Covid en La EconomiaDocumento9 páginasEnsayo Covid en La EconomiaKarlos EstévezAún no hay calificaciones

- ARI126 2020 Poli Papel de Bancos Regionales de Desarrollo en America Latina en Mundo Post COVID 19Documento13 páginasARI126 2020 Poli Papel de Bancos Regionales de Desarrollo en America Latina en Mundo Post COVID 19Javier Sepulveda EAún no hay calificaciones

- PyMEs PospandemiaDocumento10 páginasPyMEs PospandemiarhoAún no hay calificaciones

- Trabajo PracticoDocumento9 páginasTrabajo PracticoVaniaAún no hay calificaciones

- Contexto Económico y FinancieroDocumento3 páginasContexto Económico y FinancieroGianmarco Josue Vargas TorresAún no hay calificaciones

- Ensayo La Economía en Tiempos de Pandemia.Documento5 páginasEnsayo La Economía en Tiempos de Pandemia.Leonardo mancoAún no hay calificaciones

- La Economía Durante La Pandemia CovidDocumento7 páginasLa Economía Durante La Pandemia CovidCamiloAún no hay calificaciones

- Perspectivas Económicas para América Latina 2020 (Banco Mundial)Documento4 páginasPerspectivas Económicas para América Latina 2020 (Banco Mundial)Christian Burgos GallardoAún no hay calificaciones

- Documento Sin TítuloDocumento13 páginasDocumento Sin TítuloMafer GarciaAún no hay calificaciones

- Economía PoliticaDocumento9 páginasEconomía PoliticarosaylinAún no hay calificaciones

- Antecedente - ArgentinaDocumento19 páginasAntecedente - ArgentinaCristina MurilloAún no hay calificaciones

- Aspectos de La Redaccion CientificaDocumento7 páginasAspectos de La Redaccion CientificaServando Leija TorresAún no hay calificaciones

- Inflación en LatinoaméricaDocumento13 páginasInflación en LatinoaméricaIbeth CarvajalAún no hay calificaciones

- Ensayo Economía MauricioDocumento7 páginasEnsayo Economía MauricioTristán GuadarramaAún no hay calificaciones

- Macroeconomia en HondurasDocumento5 páginasMacroeconomia en HondurasTony DuronAún no hay calificaciones

- Covid 19Documento10 páginasCovid 19Edu RBAún no hay calificaciones

- Retos para La Cadena Del Calzado en Mexico 2020Documento31 páginasRetos para La Cadena Del Calzado en Mexico 2020DianaUbicuaAún no hay calificaciones

- AsimetríasDocumento6 páginasAsimetríasRafael Mujica OreAún no hay calificaciones

- Exposicion FinalDocumento12 páginasExposicion FinalSergio RojasAún no hay calificaciones

- Ensayo Pandemia GlobalizacionDocumento7 páginasEnsayo Pandemia GlobalizacionVeronica MorganAún no hay calificaciones

- Fundamentos de Economia Exposicion EquipoDocumento11 páginasFundamentos de Economia Exposicion Equipoaguayor33Aún no hay calificaciones

- Ensayo CovidDocumento5 páginasEnsayo CovidErika Ximena LopezAún no hay calificaciones

- Documento Básico ALIDE 53Documento55 páginasDocumento Básico ALIDE 53virriarAún no hay calificaciones

- Legislacion Turistica Trabajo FinalDocumento9 páginasLegislacion Turistica Trabajo FinalJorgeAún no hay calificaciones

- Proyecto de GradoDocumento16 páginasProyecto de GradoVicky CruelAún no hay calificaciones

- CC. Farfán Espitia Luisa FernandaDocumento5 páginasCC. Farfán Espitia Luisa FernandaMaritza Uribe FrancoAún no hay calificaciones

- Consecuencias de La Pandemia COVIDDocumento13 páginasConsecuencias de La Pandemia COVIDValeriaFlorezAún no hay calificaciones

- Trabajo Final CovidDocumento13 páginasTrabajo Final CovidFrancis EcheverriaAún no hay calificaciones

- Proyecto para PRODEPDocumento11 páginasProyecto para PRODEPguadalupe sanchezAún no hay calificaciones

- Informe MacroeconomíaDocumento9 páginasInforme MacroeconomíaAndres .RAún no hay calificaciones

- Eje 2 FORMULACIÓN Y EVALUACIÓN DE PROYECTOSDocumento5 páginasEje 2 FORMULACIÓN Y EVALUACIÓN DE PROYECTOSnelsonluismolinaAún no hay calificaciones

- EP3 - Tarea 13Documento4 páginasEP3 - Tarea 13Memo ReyesAún no hay calificaciones

- Pib en ColombiaDocumento13 páginasPib en ColombiaJarol SalinasAún no hay calificaciones

- Ceplan 2050 ExposiciónDocumento4 páginasCeplan 2050 ExposiciónErick Enrique Maldonado GutierrezAún no hay calificaciones

- Ensayo Grupal. Economía en America Latina 1-2-3Documento32 páginasEnsayo Grupal. Economía en America Latina 1-2-3Erick Enrique Maldonado GutierrezAún no hay calificaciones

- Revista Pucayacu FDocumento6 páginasRevista Pucayacu FErick Enrique Maldonado GutierrezAún no hay calificaciones

- Tabla Resumen de AplicativosDocumento1 páginaTabla Resumen de AplicativosErick Enrique Maldonado GutierrezAún no hay calificaciones

- Actividad 2.2 Investigación Del Rol y Evaluación Del Gestor DeportivoDocumento5 páginasActividad 2.2 Investigación Del Rol y Evaluación Del Gestor DeportivoSohaila CortesAún no hay calificaciones

- Lectura Poética Aristóteles 2Documento11 páginasLectura Poética Aristóteles 2LIZETH KATERINE CANO ESCOBARAún no hay calificaciones

- ANALISIS DE PRECIOS UNITARIOS-ing NavarroDocumento85 páginasANALISIS DE PRECIOS UNITARIOS-ing NavarroMax Lenin Ticona CondoriAún no hay calificaciones

- Estudio Geológico Quinua-SocosDocumento79 páginasEstudio Geológico Quinua-SocosRodolfo Juan De Dios Laurente83% (6)

- Sesión 01 - Ii SemestreDocumento48 páginasSesión 01 - Ii SemestreEdgar Norabuena FigueroaAún no hay calificaciones

- Tarea 6. Sensores de PocisiònDocumento5 páginasTarea 6. Sensores de PocisiònJosé Alfredo Contreras JiménezAún no hay calificaciones

- Caso Práctico Liderazgo EntrenadorDocumento2 páginasCaso Práctico Liderazgo Entrenadordani_dexterlabs_1Aún no hay calificaciones

- Mijail Bajtin. La IdeaDocumento2 páginasMijail Bajtin. La IdeaKatherine HeimAún no hay calificaciones

- La Hija Del Sha PDFDocumento5 páginasLa Hija Del Sha PDFmaxito0229Aún no hay calificaciones

- Regresión No Lineal Múltiple (4to Trabajo Especial)Documento25 páginasRegresión No Lineal Múltiple (4to Trabajo Especial)Rodolfo Aguilar MartinezAún no hay calificaciones

- Ventajas y Desventajas Proyecto Genoma HumanoDocumento17 páginasVentajas y Desventajas Proyecto Genoma HumanoSusana Delcar100% (4)

- Tesis Completa Agosto 11Documento52 páginasTesis Completa Agosto 11Psicoanalisis FreudAún no hay calificaciones

- KINESIOLOGIADocumento10 páginasKINESIOLOGIALuz RodriguezAún no hay calificaciones

- Estadistica IIDocumento349 páginasEstadistica IIMariaUtreraDelAún no hay calificaciones

- Evidencia Examen Amortizacion y Fondos de Amortizacion Mayo 2020Documento16 páginasEvidencia Examen Amortizacion y Fondos de Amortizacion Mayo 2020Yarettzi PG0% (1)

- Bisquerra - Clasificación de Los Métodos de InvestigaciónDocumento8 páginasBisquerra - Clasificación de Los Métodos de InvestigaciónSophie Del AngelAún no hay calificaciones

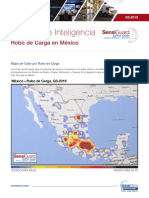

- Cargo Theft MX - Q3 2018 SPDocumento5 páginasCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- República Bolivariana de VenezuelaDocumento9 páginasRepública Bolivariana de Venezuelayusmerygarrido311312Aún no hay calificaciones

- 59 Casos Practicos Educacion Primaria (257 Paginas)Documento257 páginas59 Casos Practicos Educacion Primaria (257 Paginas)Lucia Bermejo100% (1)

- GemaMeroBriones-diabetes Tipo 2Documento4 páginasGemaMeroBriones-diabetes Tipo 2gema meroAún no hay calificaciones

- Trabajo Aitec Contabilidad 2Documento213 páginasTrabajo Aitec Contabilidad 2Luis Alfonso Heredia SandovalAún no hay calificaciones

- Propiedades Medicinales de La RudaDocumento3 páginasPropiedades Medicinales de La RudaRaymdn Cruz QuispeAún no hay calificaciones

- 1 SES. SEM. 22 Evolución de Las Tecnologías para La ComunicaciónDocumento8 páginas1 SES. SEM. 22 Evolución de Las Tecnologías para La ComunicaciónMIGUEL VALVERDE100% (1)

- Instalaciones ElectricasDocumento3 páginasInstalaciones ElectricasEstrella RicardoAún no hay calificaciones

- Comprobante MABA101201 MDFRRMA6Documento1 páginaComprobante MABA101201 MDFRRMA6Aime Celeste Martínez BarrónAún no hay calificaciones

- Trinomio Cuadrado Perfecto Por Adición y SustracciónDocumento12 páginasTrinomio Cuadrado Perfecto Por Adición y Sustracciónalejandro soteloAún no hay calificaciones

- TDR - Colocacion de Puntos GodesicosDocumento4 páginasTDR - Colocacion de Puntos GodesicosCristian J. Huarachi YupanquiAún no hay calificaciones

- Presentación DPMDocumento15 páginasPresentación DPMClaudia DiazAún no hay calificaciones

- Parcial Micro Op2Documento3 páginasParcial Micro Op2JHON EDWIN SOTO COLORADOAún no hay calificaciones

- Argumentacion Gema MarcillaDocumento5 páginasArgumentacion Gema MarcillaMaríaCandelariaQuispePonceAún no hay calificaciones