También podría gustarte

- Resumen Ley Aduanera - Derecho TributarioDocumento9 páginasResumen Ley Aduanera - Derecho TributarioAlejandra CamachoAún no hay calificaciones

- Asignación #9 Resumen de Las Disposiciones de La Ley AduaneraDocumento5 páginasAsignación #9 Resumen de Las Disposiciones de La Ley AduaneraZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Cuestionario Ley Aduanera - Perera CeballosDocumento8 páginasCuestionario Ley Aduanera - Perera CeballosMontse ElidéAún no hay calificaciones

- Act. 3 Reporte de AnálisisDocumento8 páginasAct. 3 Reporte de AnálisisIsa Loewen SkarbnikAún no hay calificaciones

- Ley Aduanera México: Disposiciones GeneralesDocumento8 páginasLey Aduanera México: Disposiciones GeneralesNAVYAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionariobbangieAún no hay calificaciones

- DECRETO LEY NoDocumento4 páginasDECRETO LEY NoAlexa GonzálezAún no hay calificaciones

- Ley 265 Ley de AtodespachoDocumento40 páginasLey 265 Ley de AtodespachoGerman Pomares-HerreraAún no hay calificaciones

- CAUCA III - Sinalevi 1 Abril 2010Documento19 páginasCAUCA III - Sinalevi 1 Abril 2010jagamquAún no hay calificaciones

- Montero Alejandra Actividad1 LADocumento9 páginasMontero Alejandra Actividad1 LAvalentinaAún no hay calificaciones

- Creación Autoridad Nacional Aduanas PanamáDocumento60 páginasCreación Autoridad Nacional Aduanas PanamáDIONSIO100% (1)

- Agente AduanalDocumento12 páginasAgente AduanalAndrea ToscanoAún no hay calificaciones

- Tarea 1 REPORTE DE LECTURA AduaneroDocumento18 páginasTarea 1 REPORTE DE LECTURA AduaneroElizabeth Haas Camas50% (2)

- Analisis de Ley AduaneraDocumento7 páginasAnalisis de Ley AduaneraMontserrat PérezAún no hay calificaciones

- Código Aduanero Uniforme Centroamericano (CAUCA)Documento32 páginasCódigo Aduanero Uniforme Centroamericano (CAUCA)lenin21Aún no hay calificaciones

- A3 JJTMDocumento6 páginasA3 JJTMMelanie MontalvoAún no hay calificaciones

- Sesion 4 DerechoDocumento4 páginasSesion 4 DerechoYasbeth CaballeroAún no hay calificaciones

- Disposiciones Legales ComplementariasDocumento4 páginasDisposiciones Legales ComplementariasJoy Pérez100% (1)

- Administración Aduanera Internacional DefinicionesDocumento6 páginasAdministración Aduanera Internacional Definicionestegdq000017392Aún no hay calificaciones

- Atribuciones Del Ejecutivo FederalDocumento10 páginasAtribuciones Del Ejecutivo FederalNarváez EuAún no hay calificaciones

- Ley Aduanera de México 5Documento20 páginasLey Aduanera de México 5Osvaldo Raymundo100% (1)

- Cuestionario Aranceles 2-WPS OfficeDocumento4 páginasCuestionario Aranceles 2-WPS Officelizeth aguayoAún no hay calificaciones

- Internamiento de MercaderiaDocumento19 páginasInternamiento de MercaderiaLaura Torres SalinasAún no hay calificaciones

- Régimen Aduanero y PedimentosDocumento3 páginasRégimen Aduanero y PedimentosSAMANTHA SAUCEDOAún no hay calificaciones

- Documentos para Importar ActDocumento24 páginasDocumentos para Importar ActRuth PerezAún no hay calificaciones

- Ley No. 265 Ley Que Establece El Autodespacho para La Importacion Exportacion y Otros RegimenesDocumento46 páginasLey No. 265 Ley Que Establece El Autodespacho para La Importacion Exportacion y Otros RegimenesJonathan Berrios HernandezAún no hay calificaciones

- Actividad 3. 'Ensayo de La Ley Aduanera en MéxicoDocumento4 páginasActividad 3. 'Ensayo de La Ley Aduanera en Méxicojose.beltranjimenezAún no hay calificaciones

- Aduanero Informe1Documento7 páginasAduanero Informe1Dania FigueroaAún no hay calificaciones

- Teoria General Del Derecho AduaneroDocumento21 páginasTeoria General Del Derecho AduaneroJose EnriqueAún no hay calificaciones

- Planeacion Aduaner1Documento8 páginasPlaneacion Aduaner1Verito Nuñez AllaucaAún no hay calificaciones

- 5 Nociones Del Despacho de MercanciasDocumento30 páginas5 Nociones Del Despacho de MercanciasJosé Méndez DominguezAún no hay calificaciones

- Tareas D. Aduanero 1Documento8 páginasTareas D. Aduanero 1Zaira MuñozAún no hay calificaciones

- Aduanas XDDocumento4 páginasAduanas XDFrank Gil ReateguiAún no hay calificaciones

- Reglamento Aduanero CAUCADocumento57 páginasReglamento Aduanero CAUCAMayrol Andres Sandoval JuárezAún no hay calificaciones

- Proyecto de Ley 15 1 2015Documento263 páginasProyecto de Ley 15 1 2015Antoine MuglerAún no hay calificaciones

- Antecedentes Históricos de La AduanaDocumento10 páginasAntecedentes Históricos de La AduanaPabloAún no hay calificaciones

- Tarea Vii de Legislacion Tributaria S.Documento7 páginasTarea Vii de Legislacion Tributaria S.Mirian GarciaAún no hay calificaciones

- Fundamentación jurídica de regímenes aduaneros, infracciones y sancionesDocumento26 páginasFundamentación jurídica de regímenes aduaneros, infracciones y sancionesAntonio HernándezAún no hay calificaciones

- Decreto 1165 de 2019Documento10 páginasDecreto 1165 de 2019LUIS FELIPE VALENCIA BARRERA LUIS FELIPE VALENCIA BARRERAAún no hay calificaciones

- Obligación AduaneraDocumento6 páginasObligación AduaneraMichelle ParejoAún no hay calificaciones

- Derecho Aduanero. Unidad IDocumento4 páginasDerecho Aduanero. Unidad IYiisele SalGueiroAún no hay calificaciones

- Derecho Aduanero y Sus Otras RamasDocumento7 páginasDerecho Aduanero y Sus Otras RamasAntonio GSAún no hay calificaciones

- Codigo Aduanero Unificado Centroamericano Cauca IV Resolucion 223-2008 Comieco - XlixDocumento32 páginasCodigo Aduanero Unificado Centroamericano Cauca IV Resolucion 223-2008 Comieco - Xlixcolochon100% (5)

- Ley 265 Ley de AutodespachoDocumento40 páginasLey 265 Ley de AutodespachoXavier LaraAún no hay calificaciones

- Unidad IiDocumento8 páginasUnidad IiMartha LozadaAún no hay calificaciones

- El Control Aduanero GuionDocumento9 páginasEl Control Aduanero Guionjenfrie zambranoAún no hay calificaciones

- ModficaciónDocumento16 páginasModficaciónlywax44Aún no hay calificaciones

- CAUCADocumento32 páginasCAUCACarlos VasquezAún no hay calificaciones

- Guía de ExamenDocumento15 páginasGuía de ExamenArturo CorralAún no hay calificaciones

- Codigo Aduanero PDFDocumento82 páginasCodigo Aduanero PDFIgnacio MorelAún no hay calificaciones

- Derecho AduaneroDocumento36 páginasDerecho AduaneroLizzie CanoAún no hay calificaciones

- Derecho Aduanero CursoDocumento19 páginasDerecho Aduanero Cursojuan vicenteAún no hay calificaciones

- Lnad U1 A1 DomsDocumento6 páginasLnad U1 A1 DomsDomingo Muñoz SánchezAún no hay calificaciones

- Protocolo de Modificación Al Código Aduanero Uniforme Centroamericano (CAUCA II)Documento27 páginasProtocolo de Modificación Al Código Aduanero Uniforme Centroamericano (CAUCA II)mynoralarconAún no hay calificaciones

- Ley Aduanera Resumen2Documento10 páginasLey Aduanera Resumen2Aner GutierrezAún no hay calificaciones

- Informe Impuestos AduanerosDocumento11 páginasInforme Impuestos AduanerosAli A. GonzalezAún no hay calificaciones

- Ley 1 Del 13 de FebDocumento2 páginasLey 1 Del 13 de FebJessica DeMeraAún no hay calificaciones

- Derecho y obligaciones de los pasajeros en Materia Aduanera 2017De EverandDerecho y obligaciones de los pasajeros en Materia Aduanera 2017Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- AcuerdoDocumento2 páginasAcuerdoAlex RodríguezAún no hay calificaciones

- Ley de Comercio ExteriorDocumento6 páginasLey de Comercio ExteriorAlex RodríguezAún no hay calificaciones

- Reglas Generales de Comercio ExteriorDocumento3 páginasReglas Generales de Comercio ExteriorAlex RodríguezAún no hay calificaciones

- Ley de Infraestructura de CalidadDocumento6 páginasLey de Infraestructura de CalidadAlex RodríguezAún no hay calificaciones

- DECRETODocumento2 páginasDECRETOAlex RodríguezAún no hay calificaciones

- Reglas en Materia AduaneraDocumento3 páginasReglas en Materia AduaneraAlex RodríguezAún no hay calificaciones

- M7 U2 A1 JCPZ CuadrocomparativoDocumento11 páginasM7 U2 A1 JCPZ CuadrocomparativoJoshua PayanAún no hay calificaciones

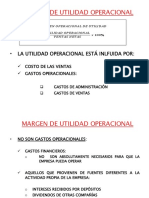

- Margen de Utilidad OperacionalDocumento8 páginasMargen de Utilidad OperacionalMaribel RamosAún no hay calificaciones

- Evidencia 7 Taller Talking About Logistics WorkshopDocumento9 páginasEvidencia 7 Taller Talking About Logistics WorkshopJoyce GuerreroAún no hay calificaciones

- 1 El FinancieroDocumento36 páginas1 El FinancieroSamuel Perez de LeonAún no hay calificaciones

- Organizacion Normas.Documento9 páginasOrganizacion Normas.MarioAún no hay calificaciones

- 7B - Viernes 25 de Junio de 2021-ComprimidoDocumento1 página7B - Viernes 25 de Junio de 2021-ComprimidoDIARIO LA LIBERTAD webAún no hay calificaciones

- 08-2020 ArchivoDocumento16 páginas08-2020 ArchivoCirito CabreraAún no hay calificaciones

- Municipalidad de Santa Rosa solicita completar información PAADocumento3 páginasMunicipalidad de Santa Rosa solicita completar información PAAIoam CalaAún no hay calificaciones

- Proceso de habilitación urbana: requisitos y etapas claveDocumento2 páginasProceso de habilitación urbana: requisitos y etapas claveLuis A Huayanay FloresAún no hay calificaciones

- Mapa Conceptual V CDocumento10 páginasMapa Conceptual V CMicke AlvisoAún no hay calificaciones

- Boletín Oficial: de La Provincia de LeónDocumento50 páginasBoletín Oficial: de La Provincia de LeónJavi LopezAún no hay calificaciones

- 1 - Permiso Reg. Edif. Antes Del Año 1959 PDFDocumento5 páginas1 - Permiso Reg. Edif. Antes Del Año 1959 PDFalejandro leivaAún no hay calificaciones

- Game Over 1 5Documento5 páginasGame Over 1 5KrinlanceloAún no hay calificaciones

- Los Organos Resolutores en Materia TributariaDocumento12 páginasLos Organos Resolutores en Materia Tributariamiguel calderon purihuamanAún no hay calificaciones

- Grupo 5 Proyecto de Investigacion - Galindo Richard - Romero AndresDocumento8 páginasGrupo 5 Proyecto de Investigacion - Galindo Richard - Romero AndressalomonAún no hay calificaciones

- Diferencias de Los Regímenes Especiales en Honduras - Jeyson LópezDocumento3 páginasDiferencias de Los Regímenes Especiales en Honduras - Jeyson LópezJeyson LopezAún no hay calificaciones

- Registro - Sanitario Conserva de PavitaDocumento1 páginaRegistro - Sanitario Conserva de PavitaRuth Herrera D'LeoAún no hay calificaciones

- Buzon CSDocumento2 páginasBuzon CSDaniel KelvinsAún no hay calificaciones

- PASIVOS LópezL EstherDocumento43 páginasPASIVOS LópezL EstherpatopatinesAún no hay calificaciones

- Apuntes Derecho Grado Educación SocialDocumento5 páginasApuntes Derecho Grado Educación SocialnereaAún no hay calificaciones

- Ejemplo de CV para Abogado ExperimentadoDocumento1 páginaEjemplo de CV para Abogado ExperimentadoCarolina Ramirez de LeónAún no hay calificaciones

- Actividad 1, Derecho Laboral IIDocumento11 páginasActividad 1, Derecho Laboral IIᎬᎠᎶᎯᏒᎠᎾ ᏨᎯᏕᎿᏒᎬᏝᏝᎾᏁAún no hay calificaciones

- Acta Constitucional - Sociedad ColectivaDocumento11 páginasActa Constitucional - Sociedad ColectivaNATALIA ANTOLINEZAún no hay calificaciones

- Matriz de La 0 A La 4, Parte DemandanteDocumento7 páginasMatriz de La 0 A La 4, Parte DemandanteJavier Antonio Pupiro AguirreAún no hay calificaciones

- Resol 2020 702 e Gdemza DgeDocumento2 páginasResol 2020 702 e Gdemza Dgeromina almonacidAún no hay calificaciones

- Cartel (Limpieza de Tanque Septico - 091) Version Final 3Documento30 páginasCartel (Limpieza de Tanque Septico - 091) Version Final 3EriAún no hay calificaciones

- 1.5 ExamenDocumento5 páginas1.5 ExamenEstefania Gonzalez AzamarAún no hay calificaciones

- Obligaciones Profesionales de Los Profesionales Umg 2021Documento20 páginasObligaciones Profesionales de Los Profesionales Umg 2021Carlota CastroAún no hay calificaciones

- Antecedentes Sistemas de GestiónDocumento2 páginasAntecedentes Sistemas de GestiónRosario Colin RamirezAún no hay calificaciones

- Las Fuentes de Los PeriodistasDocumento46 páginasLas Fuentes de Los PeriodistasItzel TorresAún no hay calificaciones