También podría gustarte

- Sistemas de CostosDocumento134 páginasSistemas de CostosCarla PameAún no hay calificaciones

- Tarea 6 Simulacion de Negocios OriginalDocumento15 páginasTarea 6 Simulacion de Negocios Originalmarilinda martinez de luna100% (1)

- Power Point-Costos y Presupuestos Vigente A Septiembre Del 2010Documento190 páginasPower Point-Costos y Presupuestos Vigente A Septiembre Del 2010Diego MoralesAún no hay calificaciones

- 1.1 Conceptos BásicosDocumento21 páginas1.1 Conceptos BásicosJëssï ElïzäbëthAún no hay calificaciones

- Modelo Costo-Volumen-UtilidadDocumento22 páginasModelo Costo-Volumen-UtilidadJHASMINE ADRIANA HUAYNOCA MAMANIAún no hay calificaciones

- Costos fijos y variables: Punto de equilibrio enDocumento39 páginasCostos fijos y variables: Punto de equilibrio enSebasSimbaña100% (3)

- Costos y gastosDocumento6 páginasCostos y gastosAlexis ReascosAún no hay calificaciones

- Caso WalmartDocumento25 páginasCaso WalmartAnonymous YbSjvDuPf100% (1)

- Power Point-Costos y Presupuestos Al 2018 (116173)Documento189 páginasPower Point-Costos y Presupuestos Al 2018 (116173)santos ayalaAún no hay calificaciones

- Costos de ProducciónDocumento77 páginasCostos de Producciónjarredondolo100% (1)

- U1 Actividad 3evidencia de Aprendizaje. Proyecto Mercadológico Con Un Sustento Etnográfico (Fase 2)Documento10 páginasU1 Actividad 3evidencia de Aprendizaje. Proyecto Mercadológico Con Un Sustento Etnográfico (Fase 2)Marketing Start 123Aún no hay calificaciones

- Tesis - Little CaesarDocumento106 páginasTesis - Little CaesarJair Arturo Franco Rojas100% (1)

- Costo UnitarioDocumento12 páginasCosto UnitarioJulio Vargas QuinAún no hay calificaciones

- Clasificación de Costos y Costos en Operaciones MinerasDocumento24 páginasClasificación de Costos y Costos en Operaciones MinerasElmo A QuirozAún no hay calificaciones

- Manual Excel CP U5Documento39 páginasManual Excel CP U5mizaelAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento29 páginasAnalisis Costo Volumen UtilidadAskrAún no hay calificaciones

- Actividad4 - Segmentación de Mercados MadeJesusDocumento9 páginasActividad4 - Segmentación de Mercados MadeJesusMaría de Jesús Soto SotoAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- COSTOSDocumento32 páginasCOSTOSNorma Melissa Cantillo CsAún no hay calificaciones

- Sesión Integradora: Gestión de Costos 2021-02Documento28 páginasSesión Integradora: Gestión de Costos 2021-02jorge ramos velasquezAún no hay calificaciones

- Costos e IngresosDocumento38 páginasCostos e IngresosJose Valle LopezAún no hay calificaciones

- PUNTO DE EQUILIBRIO APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL Imprimir EsteDocumento57 páginasPUNTO DE EQUILIBRIO APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL Imprimir EsteJenny Castillo MAún no hay calificaciones

- Analisis Del Costo Volumen Utilidad 2020Documento13 páginasAnalisis Del Costo Volumen Utilidad 2020alexanderAún no hay calificaciones

- Formulación y Evaluación de Proyectos 6.1Documento25 páginasFormulación y Evaluación de Proyectos 6.1Alexander Aguirre RiosAún no hay calificaciones

- Presupuesto de Ingresos y Gastos 1225689605158822 8Documento26 páginasPresupuesto de Ingresos y Gastos 1225689605158822 8Carlos Andres AnayaAún no hay calificaciones

- Valuación de bonos, acciones y punto de equilibrioDocumento32 páginasValuación de bonos, acciones y punto de equilibrioLuis Anthony Montoya QuispeAún no hay calificaciones

- Presupuestos de ingresos y gastos: PE, costos fijos y variablesDocumento26 páginasPresupuestos de ingresos y gastos: PE, costos fijos y variablesMarkos PampaAún no hay calificaciones

- Ingenieria Economica Unidad 2 Octubre 2019Documento43 páginasIngenieria Economica Unidad 2 Octubre 2019daniel olivaresAún no hay calificaciones

- Tema 7 Ingresos CostosDocumento9 páginasTema 7 Ingresos CostosPao LópezAún no hay calificaciones

- 1.14 Costos en La ProducciónDocumento12 páginas1.14 Costos en La ProducciónJulian BermudezAún no hay calificaciones

- Estudio FinancieroDocumento10 páginasEstudio FinancieroLUIS ALEJANDRO BEJARANO HERRERAAún no hay calificaciones

- Análisis CVUDocumento16 páginasAnálisis CVUJohn MoscolAún no hay calificaciones

- 12 Análisis Del Margen de ContribuciónDocumento19 páginas12 Análisis Del Margen de ContribuciónJota7XAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento16 páginasAnálisis Del Punto de Equilibriolivi1510Aún no hay calificaciones

- Mano de Obra y Cif, Margen de Cont y Punto de EqDocumento15 páginasMano de Obra y Cif, Margen de Cont y Punto de Eqastrid.herreravAún no hay calificaciones

- CAPECODocumento7 páginasCAPECOMauricio GuyAún no hay calificaciones

- Ppt. Economia Minera Iii Unidad - V-22Documento50 páginasPpt. Economia Minera Iii Unidad - V-22KEVIN VARGAS ACCOSHUANCAAún no hay calificaciones

- Semana 7Documento43 páginasSemana 7M I G U E L M A R T I N E ZAún no hay calificaciones

- Modelo Costo Volumen UtilidadDocumento22 páginasModelo Costo Volumen UtilidadJHASMINE ADRIANA HUAYNOCA MAMANIAún no hay calificaciones

- Analisis y Clasificacion de CostosDocumento10 páginasAnalisis y Clasificacion de CostosIng Erick UlloaAún no hay calificaciones

- Resumen Del Estudio Financiero Marzo 2021Documento21 páginasResumen Del Estudio Financiero Marzo 2021Maria TorrealbaAún no hay calificaciones

- Sesion 4 2021-VeranoDocumento28 páginasSesion 4 2021-Veranojos condori palaciosAún no hay calificaciones

- Exposicion de EconomiaDocumento42 páginasExposicion de EconomiaLizVe ZapataAún no hay calificaciones

- Alineamiento Economico Del PlanDocumento11 páginasAlineamiento Economico Del PlanBilly VegaAún no hay calificaciones

- Modelo Costo Volumen UtilidadDocumento22 páginasModelo Costo Volumen UtilidadYANETH TUCO CALLEAún no hay calificaciones

- Clase 9 FCLDocumento21 páginasClase 9 FCLRoger Apian castilloAún no hay calificaciones

- Tema 2Documento7 páginasTema 2virrichessAún no hay calificaciones

- El Análisis Costo Volumen UtilidadDocumento10 páginasEl Análisis Costo Volumen UtilidadJess ZhucozhanayAún no hay calificaciones

- Carmen Adriana Alayola - CostosDocumento8 páginasCarmen Adriana Alayola - CostosAdriana AlayolaAún no hay calificaciones

- Gestión y Costos para Contadores - Resumen FinalDocumento3 páginasGestión y Costos para Contadores - Resumen FinalyamiAún no hay calificaciones

- Clase 12 Proy. 2022Documento19 páginasClase 12 Proy. 2022wilder tipaAún no hay calificaciones

- Amortizaciones y deDocumento70 páginasAmortizaciones y derodolfo añaguaya tapiaAún no hay calificaciones

- Fz09xPtoEquilibrioUnProductoxAlumno SESION 9Documento28 páginasFz09xPtoEquilibrioUnProductoxAlumno SESION 9Margie HipolitoAún no hay calificaciones

- Semana 3 Analisis Del Costo Volumen UtilidadDocumento10 páginasSemana 3 Analisis Del Costo Volumen UtilidadRaluj SheyAún no hay calificaciones

- Análisis de costos de producción de muebles de oficinaDocumento55 páginasAnálisis de costos de producción de muebles de oficinaRonny Alexis Sanchez Vargas100% (1)

- 2.docxunidad 2 Analisis EconomicoDocumento14 páginas2.docxunidad 2 Analisis EconomicoAdriana HernàndezAún no hay calificaciones

- Presupuesto de costos: Análisis de gastos fijos y variablesDocumento16 páginasPresupuesto de costos: Análisis de gastos fijos y variablesjunmemAún no hay calificaciones

- GUIA para El Estudio EconomicoDocumento7 páginasGUIA para El Estudio EconomicoProfeha100% (1)

- Introducción a los conceptos básicos de costos y métodos de costeo en la producciónDocumento14 páginasIntroducción a los conceptos básicos de costos y métodos de costeo en la producciónMaría Paula Alejandra Navarro RodríguezAún no hay calificaciones

- 1.2 Costos en La Producción PDFDocumento14 páginas1.2 Costos en La Producción PDFValeria Nuñez0% (1)

- Clase 1Documento7 páginasClase 1agustin martinezAún no hay calificaciones

- Finanzas InicioDocumento9 páginasFinanzas InicioMaurice CutsAún no hay calificaciones

- Los Costos y Los Sistemas Contables. Contabilidad de Costos. Vinculación y Distinción Con La Contabilidad Patrimonial y GerencialDocumento215 páginasLos Costos y Los Sistemas Contables. Contabilidad de Costos. Vinculación y Distinción Con La Contabilidad Patrimonial y GerencialLuigi Venero CarrascoAún no hay calificaciones

- Cultura OrganizacionalDocumento8 páginasCultura OrganizacionalJhoselyn PalominoAún no hay calificaciones

- El Retorno de Los Asociados en Las CooperativasDocumento15 páginasEl Retorno de Los Asociados en Las CooperativasNatalia YeroAún no hay calificaciones

- Mi Presentación Con Organizadores GráficosDocumento8 páginasMi Presentación Con Organizadores GráficosNinfa ToledoAún no hay calificaciones

- Capitulo3 UnlockedDocumento47 páginasCapitulo3 UnlockedWacho Franco BenitezAún no hay calificaciones

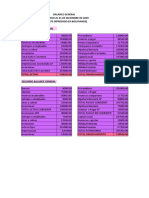

- BALANCE GENERAL Y ESTADO DE RESULTADOS DE CAMSASA ENTRE 2019-2021Documento8 páginasBALANCE GENERAL Y ESTADO DE RESULTADOS DE CAMSASA ENTRE 2019-2021Neisa Judith Arebalo ValenciaAún no hay calificaciones

- Cuestionario III - Formulacion de Proyectos de InversionDocumento31 páginasCuestionario III - Formulacion de Proyectos de InversionEze FinochiaroAún no hay calificaciones

- Compañia X, S.A. de C.V. - Balance GeneralDocumento3 páginasCompañia X, S.A. de C.V. - Balance GeneralMéndez Martínez LuceroAún no hay calificaciones

- Balance y Estado de ResultadoDocumento3 páginasBalance y Estado de ResultadoMadeleine GamarraAún no hay calificaciones

- INFORME - Arat Brahaman Ordoñez Valdivia - STEFANO - UNIVERSIDAD NACIONAL AUTONOMA DE ALTO AMAZONASDocumento12 páginasINFORME - Arat Brahaman Ordoñez Valdivia - STEFANO - UNIVERSIDAD NACIONAL AUTONOMA DE ALTO AMAZONASArat Brahman Ordóñez ValdiviaAún no hay calificaciones

- Actividad #5Documento15 páginasActividad #5gisellAún no hay calificaciones

- UntitledDocumento9 páginasUntitledMaría José BonillaAún no hay calificaciones

- Contabilizar transacciones de Distrimedicos S.A.SDocumento7 páginasContabilizar transacciones de Distrimedicos S.A.SMamuynese Salazar SánchezAún no hay calificaciones

- Practico Finanzas 1 - 2023Documento5 páginasPractico Finanzas 1 - 2023Jhoselin neyza Limachi Machaca100% (1)

- Maria Espino - Margarita Rojas - Roberto Gutierrez - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019Documento208 páginasMaria Espino - Margarita Rojas - Roberto Gutierrez - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019KEVIN EDWIN TORIBIO DE LA CRUZAún no hay calificaciones

- EFSRT II Casosrealesconexternos GloritaOréYpanaquéDocumento6 páginasEFSRT II Casosrealesconexternos GloritaOréYpanaquéJENNIFER CRISTINA HUAMAN CABRERAAún no hay calificaciones

- Trabajo Practico 2 FinalDocumento6 páginasTrabajo Practico 2 Finalmauricio figueroaAún no hay calificaciones

- Formato Informe de Compilación de Información FinancieraDocumento5 páginasFormato Informe de Compilación de Información FinancieraARACELISAún no hay calificaciones

- Archivo Materias Buap.Documento5 páginasArchivo Materias Buap.Uno DosAún no hay calificaciones

- Caso 1 MyvDocumento4 páginasCaso 1 MyvCAROLINA RAMIREZ SALGADO0% (1)

- Drop ShippingDocumento54 páginasDrop ShippingGabriela RodriguezAún no hay calificaciones

- Plan de Negocios - Juntas Crecemos 2020Documento8 páginasPlan de Negocios - Juntas Crecemos 2020constanzaAún no hay calificaciones

- Cadena de Suministro de Coca ColaDocumento2 páginasCadena de Suministro de Coca ColaJOHAN LEONARDO AYASTA GONZALESAún no hay calificaciones

- Análisis. CostosDocumento10 páginasAnálisis. CostosDayana Andrea CALDERON OLAYAAún no hay calificaciones

- Practica 1Documento3 páginasPractica 1Vicente0% (1)

- Entregable OptimusDocumento24 páginasEntregable OptimusFran Jose Ramirez SernaAún no hay calificaciones