También podría gustarte

- Avance 2 Cadena de ValorDocumento5 páginasAvance 2 Cadena de ValorHector Ramos75% (4)

- Manual Control de Calidad Profesional IndependienteDocumento4 páginasManual Control de Calidad Profesional IndependienteKlinsman Yeltsin F-t100% (1)

- Planeacion de La AuditoriaDocumento36 páginasPlaneacion de La AuditoriaDey PérezAún no hay calificaciones

- Código de Ética Profesional 11ª edición, 2018De EverandCódigo de Ética Profesional 11ª edición, 2018Calificación: 3 de 5 estrellas3/5 (2)

- Sintesis de La Seccion 321 y 330Documento2 páginasSintesis de La Seccion 321 y 330Estefany Fabiola Lorenzana PerezAún no hay calificaciones

- Ética para Externos: AuditoresDocumento56 páginasÉtica para Externos: Auditoresluciana trinidadAún no hay calificaciones

- Nombramiento ProfesionalDocumento4 páginasNombramiento Profesionalvirna perezAún no hay calificaciones

- Caso Práctico FinalDocumento6 páginasCaso Práctico FinalMelissa HernándezAún no hay calificaciones

- Trabajoejerc ProfDocumento3 páginasTrabajoejerc ProfJanni RiosAún no hay calificaciones

- 2.4.4.3, 2.4.4.4, 2.4.5.2Documento4 páginas2.4.4.3, 2.4.4.4, 2.4.5.2Alejandra BustamanteAún no hay calificaciones

- SECCIÓN 320 y 360Documento7 páginasSECCIÓN 320 y 360Edgar Ramírez PalafoxAún no hay calificaciones

- Test Evaluacion NiasDocumento8 páginasTest Evaluacion NiasCindy Milenka LimachiAún no hay calificaciones

- Resumen CODIGO DE ETICADocumento7 páginasResumen CODIGO DE ETICAWendy LopezAún no hay calificaciones

- Segundas OpinionesDocumento5 páginasSegundas OpinionesArnoldo Sontay de LeonAún no hay calificaciones

- Resumen Del Decreto 0302 de 2015Documento4 páginasResumen Del Decreto 0302 de 2015Kelly LozanoAún no hay calificaciones

- Analisis Del Codigo de Etica para Profesionales de La ContabilidadDocumento9 páginasAnalisis Del Codigo de Etica para Profesionales de La Contabilidadangie sanchezAún no hay calificaciones

- Resumen Tarea N 1Documento34 páginasResumen Tarea N 1Romer CarrilloAún no hay calificaciones

- Etica-Independencia en EncargosDocumento45 páginasEtica-Independencia en EncargosEstelita OsorioAún no hay calificaciones

- Diligencia y Competencia ProfesionalDocumento7 páginasDiligencia y Competencia ProfesionalYesenia MotaAún no hay calificaciones

- Analisis de La Exposicion Del Codigo de Etica Seccion 300-321Documento7 páginasAnalisis de La Exposicion Del Codigo de Etica Seccion 300-321oscarAún no hay calificaciones

- Código de Ética para Profesionales de La ContabilidadDocumento5 páginasCódigo de Ética para Profesionales de La Contabilidadchacon mendezAún no hay calificaciones

- Relación de Empleo Con Un Cliente de Auditoría.Documento35 páginasRelación de Empleo Con Un Cliente de Auditoría.OSCAR FELIPE PIRIR BORORAún no hay calificaciones

- Amenaza de Interés PropioDocumento3 páginasAmenaza de Interés PropioDianaAún no hay calificaciones

- Sesion 09 Manual de Código de ÉticaDocumento46 páginasSesion 09 Manual de Código de ÉticaGonzaloMarceloLescanoAún no hay calificaciones

- Ejemplo de Casos Éticos Resueltos.Documento5 páginasEjemplo de Casos Éticos Resueltos.Melissa HernándezAún no hay calificaciones

- Aplicación para Los Contadores Profesionales en La Práctica Pública y Caso PrácticoDocumento5 páginasAplicación para Los Contadores Profesionales en La Práctica Pública y Caso PrácticonatalybelemAún no hay calificaciones

- Consideraciones Específicas para Entidades de Pequeña DimensiónDocumento18 páginasConsideraciones Específicas para Entidades de Pequeña DimensiónPaúl SalazarAún no hay calificaciones

- Cuestionario de Etica 2022-2Documento4 páginasCuestionario de Etica 2022-2Alex RomeroAún no hay calificaciones

- Código de ÉticaDocumento25 páginasCódigo de Éticaluis NavarijoAún no hay calificaciones

- Seccion 240 A La 290 OkDocumento62 páginasSeccion 240 A La 290 OkJohanAcosta0% (1)

- El Marco ConceptualDocumento6 páginasEl Marco ConceptualRESTREPO LAMBERTINO ARIEL DE JESUS ESTUDIANTEAún no hay calificaciones

- ANALISIS. CODIGO DE ETICA. PARTE A. Grupo Maria de GouveiaDocumento11 páginasANALISIS. CODIGO DE ETICA. PARTE A. Grupo Maria de GouveiaMaria De GouveiaAún no hay calificaciones

- Cuestionario de PreguntasDocumento13 páginasCuestionario de PreguntasRichard Bedoya CortesAún no hay calificaciones

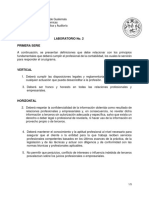

- Laboratorio No. 2-Auditoría I-2023Documento7 páginasLaboratorio No. 2-Auditoría I-2023auryrodri2018Aún no hay calificaciones

- Codigo-De-Etica-Internacional-Para-Profesionales-De-La-Contabilidad 2014 - RemovedDocumento14 páginasCodigo-De-Etica-Internacional-Para-Profesionales-De-La-Contabilidad 2014 - RemovedVANESSA QUISPE TICONAAún no hay calificaciones

- EticaDocumento3 páginasEticaSebastian SarmientoAún no hay calificaciones

- Seccion 350 A 360 EticaDocumento14 páginasSeccion 350 A 360 Eticajoseluiscd2023Aún no hay calificaciones

- Tarea 1 Ejercicio 2Documento5 páginasTarea 1 Ejercicio 2Yanel Calcaño lithgowAún no hay calificaciones

- 7 Código de IesbaDocumento10 páginas7 Código de Iesbalucy swl pilar jorge dorregarayAún no hay calificaciones

- Tema 1Documento16 páginasTema 1Liliana Quispe TiconaAún no hay calificaciones

- Código de Ética ProfesionalDocumento10 páginasCódigo de Ética ProfesionalROCIO CASTROAún no hay calificaciones

- Etica Profesional de Un Contador PublicoDocumento13 páginasEtica Profesional de Un Contador PublicoLuisana Isabel DoranteAún no hay calificaciones

- Resumen de IesbaDocumento6 páginasResumen de IesbaSantiago Adalberto Perez RiveraAún no hay calificaciones

- Resume NDocumento11 páginasResume NJesus Fabian Diaz RuizAún no hay calificaciones

- Laboratorio No. 2-Auditoría I-2019Documento5 páginasLaboratorio No. 2-Auditoría I-2019Julián FloresAún no hay calificaciones

- Codigo de Etica IFAC para Leer Del 3 de MarzoDocumento101 páginasCodigo de Etica IFAC para Leer Del 3 de MarzoOlga GtzAún no hay calificaciones

- Caso MarcelDocumento2 páginasCaso MarcelDIEGO FERNANDO BELTRAN RICOAún no hay calificaciones

- Teoria de AseguramientoDocumento2 páginasTeoria de Aseguramientoclaudia camila Rincon almecigaAún no hay calificaciones

- Ética 1Documento64 páginasÉtica 1druffer vegaAún no hay calificaciones

- Salvaguardas AsyconteDocumento2 páginasSalvaguardas Asycontewhatsapp asyconteAún no hay calificaciones

- Compilacion Anexo 4 A Diciembre 31 de 2020 Codigo de EticaDocumento79 páginasCompilacion Anexo 4 A Diciembre 31 de 2020 Codigo de EticaOscar sanchezAún no hay calificaciones

- ETICADocumento10 páginasETICAday5martinezAún no hay calificaciones

- Ensayo de Etica Profesional de AuditoriaDocumento11 páginasEnsayo de Etica Profesional de AuditoriaPaula Andrea Montana SerratoAún no hay calificaciones

- Lección 3 - Cuestiones y Test de RepasoDocumento4 páginasLección 3 - Cuestiones y Test de RepasoanAún no hay calificaciones

- Inhabilidad Auxiliar Contador A Auxiliar RFDocumento6 páginasInhabilidad Auxiliar Contador A Auxiliar RFBryan HernándezAún no hay calificaciones

- Practica de Auditoria Financiera-1Documento75 páginasPractica de Auditoria Financiera-1Joseph Michael 803Aún no hay calificaciones

- Laboratorio No. 2-Auditoría I-2022Documento6 páginasLaboratorio No. 2-Auditoría I-2022Leonel HernándezAún no hay calificaciones

- Aceptacion y Continuacion de Clientes .Documento17 páginasAceptacion y Continuacion de Clientes .LUIS Alipaz100% (1)

- Informe de SalvaguardaDocumento10 páginasInforme de Salvaguardajlfonseca2014Aún no hay calificaciones

- Tema 2 - Aceptacion Del Cliente y Realizacion de La Planeacion Inicial de La AuditoriaDocumento9 páginasTema 2 - Aceptacion Del Cliente y Realizacion de La Planeacion Inicial de La AuditoriarosaAún no hay calificaciones

- Código de Ética Profesional (IMCP)De EverandCódigo de Ética Profesional (IMCP)Calificación: 5 de 5 estrellas5/5 (1)

- Cotización Copisa TermonebulizaciónDocumento2 páginasCotización Copisa Termonebulizacióncajar.7Aún no hay calificaciones

- Anexo CSS BásicoDocumento6 páginasAnexo CSS BásicoJuan TrigásAún no hay calificaciones

- Formato Planeaciones FaltantesDocumento6 páginasFormato Planeaciones FaltantesFidel CruzAún no hay calificaciones

- FAUA UPAO Taller Pre-Profesional de Diseño Arquitectónico VIII - 2010 Programacion Arqtectonica CENTRO COMERCIALDocumento100 páginasFAUA UPAO Taller Pre-Profesional de Diseño Arquitectónico VIII - 2010 Programacion Arqtectonica CENTRO COMERCIALNelly Amemiya HoshiAún no hay calificaciones

- Evolución de La Política Monetaria en Los Últimos 20 Años y Sus Efectos Sobre El Crecimiento Económico ColombianoDocumento6 páginasEvolución de La Política Monetaria en Los Últimos 20 Años y Sus Efectos Sobre El Crecimiento Económico ColombianoAlejandro gutierresAún no hay calificaciones

- N1 - 2023 Importancia de Topes SismicosDocumento3 páginasN1 - 2023 Importancia de Topes SismicosMikee ChopperAún no hay calificaciones

- Matriz QuellavecoDocumento10 páginasMatriz QuellavecoJorge Auccaille rosasAún no hay calificaciones

- 1.manual de Marketing Politico PPDocumento44 páginas1.manual de Marketing Politico PPdleiva88% (8)

- Batalla de StalingradoDocumento15 páginasBatalla de StalingradopinzonenderAún no hay calificaciones

- Foro Temático Del Curso Maquinas HerramientasDocumento5 páginasForo Temático Del Curso Maquinas HerramientasJose ZamoraAún no hay calificaciones

- ÉticaDocumento29 páginasÉticareinitajimenezAún no hay calificaciones

- Tren PotenciaDocumento45 páginasTren Potenciacristiannnnnnnnnn100% (1)

- Cómo Tratar Las Hemorroides de Forma NaturalDocumento7 páginasCómo Tratar Las Hemorroides de Forma Naturalluis eduardoAún no hay calificaciones

- Exito Fracaso de Dos Empresa en MedellinDocumento86 páginasExito Fracaso de Dos Empresa en MedellinYoner Antonio FuentesAún no hay calificaciones

- El Movimiento en Una Dirección. Física 1. Santillana PDFDocumento20 páginasEl Movimiento en Una Dirección. Física 1. Santillana PDFAgustina milena Gonzalez AAún no hay calificaciones

- Ejercicio VerboDocumento1 páginaEjercicio VerboYazmin Vignolo0% (1)

- Manual Realiza Analisis A Liquidos y Secreciones CorporalesDocumento93 páginasManual Realiza Analisis A Liquidos y Secreciones CorporalesamericaAún no hay calificaciones

- Notas Patología 2Documento35 páginasNotas Patología 2Ana Beatriz WiemesAún no hay calificaciones

- Taller 1 Propiedades TextualesDocumento6 páginasTaller 1 Propiedades TextualesSAMUEL DAVID PARRA CRUZAún no hay calificaciones

- Taller de Tasa Interna de Retorno: Problema 1Documento5 páginasTaller de Tasa Interna de Retorno: Problema 1carlosAún no hay calificaciones

- Casa de Campaña VikingaDocumento5 páginasCasa de Campaña VikingaSB SAAún no hay calificaciones

- Consecuencias Ambientales de Los Modos de Vida y ConsumoDocumento3 páginasConsecuencias Ambientales de Los Modos de Vida y Consumomariarmrez100% (1)

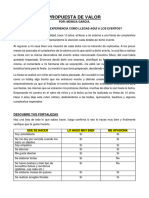

- Propuesta de ValorDocumento4 páginasPropuesta de ValormagnoliaweddingcoachAún no hay calificaciones

- Registro de MercanciasDocumento7 páginasRegistro de MercanciasOmar GarciaAún no hay calificaciones

- Presentación Programa Educativo Televes SkillsAlliance Junio 2014Documento43 páginasPresentación Programa Educativo Televes SkillsAlliance Junio 2014Marta OsorioAún no hay calificaciones

- Meta 28 Guía 82Documento14 páginasMeta 28 Guía 82Braydher ArguelloAún no hay calificaciones

- Congelamiento DiapositivasDocumento13 páginasCongelamiento DiapositivasReyko ElizaAún no hay calificaciones

- Evaluación Final PDFDocumento5 páginasEvaluación Final PDFSeydel ConstruccionAún no hay calificaciones

- Ácidos Nucleicos y Síntesis de ProteínasDocumento12 páginasÁcidos Nucleicos y Síntesis de ProteínasJoseph ZambranoAún no hay calificaciones