También podría gustarte

- Despierta tu Poder Financiero: Guía para la Mujer EmprendedoraDe EverandDespierta tu Poder Financiero: Guía para la Mujer EmprendedoraAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Taller 3 Matematica Financiera DianaDocumento10 páginasTaller 3 Matematica Financiera DianaRUBY CATHERINE CASTELBLANCO GILAún no hay calificaciones

- Calcular la depreciación anual de un horno de panaderíaDocumento11 páginasCalcular la depreciación anual de un horno de panaderíajose perezAún no hay calificaciones

- Ev3 Equipo1Documento9 páginasEv3 Equipo1Dorly HerreraAún no hay calificaciones

- MATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Documento20 páginasMATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Nerak Anerol SoirAún no hay calificaciones

- TAREA ANUALIDADES - 1 2021-OkDocumento9 páginasTAREA ANUALIDADES - 1 2021-OkMMMAún no hay calificaciones

- Practica #3 ING ECONOMICADocumento5 páginasPractica #3 ING ECONOMICALuis Acosta DominguezAún no hay calificaciones

- Practica 1docx PDFDocumento5 páginasPractica 1docx PDFjohjaniAún no hay calificaciones

- Trabajo Final Ingenieria EconomicaDocumento12 páginasTrabajo Final Ingenieria EconomicaLc Ramsey0% (1)

- Aparicio Victor Resolviendo Rentas EquivalentesDocumento4 páginasAparicio Victor Resolviendo Rentas Equivalentesvictor lopezAún no hay calificaciones

- Taller Ing Economica BuenoDocumento5 páginasTaller Ing Economica BuenoJosé GonzálezAún no hay calificaciones

- MATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Documento10 páginasMATEMATICAS FINANCIERAS Taller 2 Int. Compuesto 18 Nov 8-10Nerak Anerol SoirAún no hay calificaciones

- Interés Compuesto Tema 4 NDocumento31 páginasInterés Compuesto Tema 4 NJenny GarecaAún no hay calificaciones

- Trabajo Colaborativo - Tarea 3 - Grupo 212067 - 51Documento19 páginasTrabajo Colaborativo - Tarea 3 - Grupo 212067 - 51yamid buenoAún no hay calificaciones

- Taller Interes Nominal y EfectivoDocumento12 páginasTaller Interes Nominal y EfectivoYAMILE OVALLOS LOPEZAún no hay calificaciones

- ANUALIDADESDocumento8 páginasANUALIDADESdany pachecoAún no hay calificaciones

- Ejercicios PropuestosDocumento4 páginasEjercicios PropuestosJhampol C. MoralesAún no hay calificaciones

- INTERÃS COMPUESTODocumento21 páginasINTERÃS COMPUESTOJasmin TrujilloAún no hay calificaciones

- Métodos cuantitativos en finanzas: Despeje de tasas de interés compuestoDocumento15 páginasMétodos cuantitativos en finanzas: Despeje de tasas de interés compuestoJosue AndreusAún no hay calificaciones

- Conta FinancieraDocumento6 páginasConta FinancieraNicolas LopezAún no hay calificaciones

- Rentas y Cuadro de Amortizacion 10112 Luis Garcia CI 29863063 Johanny Yosa 28327869Documento6 páginasRentas y Cuadro de Amortizacion 10112 Luis Garcia CI 29863063 Johanny Yosa 28327869Ely PadrinoAún no hay calificaciones

- 04 - AnualidadesDocumento5 páginas04 - AnualidadesNATALIE ALEXANDRA BARAHONA FLORESAún no hay calificaciones

- Valor Del Dinero El Tiempo HCDocumento18 páginasValor Del Dinero El Tiempo HCsandro campos paucarAún no hay calificaciones

- Ejercicios Interes SimpleDocumento4 páginasEjercicios Interes SimpleJohana CifuentesAún no hay calificaciones

- Unidad III PDF1Documento12 páginasUnidad III PDF1MARCO MAYAún no hay calificaciones

- Dto Anualidad DiferidaDocumento6 páginasDto Anualidad DiferidaLorena C Ramirez PayaresAún no hay calificaciones

- Problemas Interés Simple y CompuestoDocumento12 páginasProblemas Interés Simple y CompuestoRolando Martìnez Aguilar67% (6)

- Guia Introduccion Al Interes Simple ResueltaDocumento7 páginasGuia Introduccion Al Interes Simple ResueltaLuis guerra betancourtAún no hay calificaciones

- Anualidades Vencidas - Pulache AtoDocumento6 páginasAnualidades Vencidas - Pulache AtoANDERSON JAIR PULACHE ATOAún no hay calificaciones

- Sem 3 El Costo FinancieroDocumento18 páginasSem 3 El Costo FinancieroFrank BlodseekerAún no hay calificaciones

- Ejercicios de Repaso-4Documento5 páginasEjercicios de Repaso-4yudith supa100% (1)

- Mateatica FinacieraDocumento33 páginasMateatica FinacieraRichman Rimachi QuispeAún no hay calificaciones

- Tarea 6 ASCVIDocumento5 páginasTarea 6 ASCVIFernando Mario Segura DiazAún no hay calificaciones

- Ruta Grupal Matematicas FinancieraDocumento11 páginasRuta Grupal Matematicas FinancieraLuis Alfonso Martinez MangonesAún no hay calificaciones

- Actividad A Desarrolar - Del Tema 01 Al 04 EntregarDocumento8 páginasActividad A Desarrolar - Del Tema 01 Al 04 EntregarDanai MejiaAún no hay calificaciones

- MATEMÁTICA FINANCIERA- SESIÓN 1Documento6 páginasMATEMÁTICA FINANCIERA- SESIÓN 1YESSICA TATIANA YAJAHUANCA SANTOSAún no hay calificaciones

- Qué Es El Interés Simple 2022Documento4 páginasQué Es El Interés Simple 2022YENI MARYORI LIZARASO TINTAYAAún no hay calificaciones

- Interes Simple (Ejercicios 2.1 A 2.7)Documento22 páginasInteres Simple (Ejercicios 2.1 A 2.7)angel68% (139)

- Evaluacion 1 ING ECONOMICADocumento3 páginasEvaluacion 1 ING ECONOMICALuis Acosta DominguezAún no hay calificaciones

- Sesion 2. EJERCICIOS PARA INFORME-ResueltoDocumento23 páginasSesion 2. EJERCICIOS PARA INFORME-ResueltoBRIGHITTE MIRELLA CALDAS GALINDOAún no hay calificaciones

- Anualidades Tutoria 5Documento7 páginasAnualidades Tutoria 5Juan Daniel Cuellar100% (1)

- Finanzas Basicas CCPL Sesion 1 Solucionario Diapositivas 2016m03Documento4 páginasFinanzas Basicas CCPL Sesion 1 Solucionario Diapositivas 2016m03Patricia VilcaAún no hay calificaciones

- Paola Ancavil Medina Trabajo2 FinanzasDocumento9 páginasPaola Ancavil Medina Trabajo2 FinanzasPaola AncavilAún no hay calificaciones

- Formulas y Ejemplos CTSDocumento3 páginasFormulas y Ejemplos CTSDanny Rossvelt Shuan RamosAún no hay calificaciones

- Interes Compuesto TareaDocumento5 páginasInteres Compuesto TareaceciliaAún no hay calificaciones

- Etapas de Auditoria Caso PracticoDocumento17 páginasEtapas de Auditoria Caso PracticoEdison Huaman Cancho0% (1)

- ACTIVIDADDocumento16 páginasACTIVIDADLucy MarAún no hay calificaciones

- Practica 1 Matematica FinancieraDocumento9 páginasPractica 1 Matematica FinancieraDaniela CapchaAún no hay calificaciones

- Ejercicios DesarrolladosDocumento10 páginasEjercicios DesarrolladosAndreita CastellanosAún no hay calificaciones

- Actividad Semana #5 Copó PDFDocumento10 páginasActividad Semana #5 Copó PDFEnrique Mayorca MantillaAún no hay calificaciones

- Cuaderno de Poyo para Cálculos FinancierosDocumento52 páginasCuaderno de Poyo para Cálculos FinancierosMaty López ChávezAún no hay calificaciones

- DEFINICIONES AnualidadesDocumento6 páginasDEFINICIONES AnualidadesEdgar Nava100% (2)

- Matemáticas FinancierasDocumento10 páginasMatemáticas FinancierasMarian12orAún no hay calificaciones

- Calcular saldo de cuenta de crédito con interesesDocumento26 páginasCalcular saldo de cuenta de crédito con interesesAlan MartinezAún no hay calificaciones

- Interes Compuesto-2Documento7 páginasInteres Compuesto-2rudico 28Aún no hay calificaciones

- TAREA #01 Interés Simple y Tasas de InterésDocumento10 páginasTAREA #01 Interés Simple y Tasas de InterésMarjorieAún no hay calificaciones

- El Circuito Matematico FinancieroDocumento25 páginasEl Circuito Matematico FinancieroJunior A Figueroa A71% (7)

- Tema I. Alternativas Interés Simple CompletaDocumento22 páginasTema I. Alternativas Interés Simple Completaalbany tovarAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- ESTADO DE FLUJO DE EFECTIVO: CLASIFICACIÓN POR ACTIVIDADESDocumento18 páginasESTADO DE FLUJO DE EFECTIVO: CLASIFICACIÓN POR ACTIVIDADESLili GraciaAún no hay calificaciones

- ESTADO DE FLUJO DE EFECTIVO: CLASIFICACIÓN POR ACTIVIDADESDocumento18 páginasESTADO DE FLUJO DE EFECTIVO: CLASIFICACIÓN POR ACTIVIDADESLili GraciaAún no hay calificaciones

- Amortizacion y Tabla de AmortizacionDocumento22 páginasAmortizacion y Tabla de AmortizacionLili GraciaAún no hay calificaciones

- Anualidades Diferidas Introduccion-Concepto-Variables-Caracteristicas - Monto-Capital-Renta-Tiempo-Tasa de InteresDocumento22 páginasAnualidades Diferidas Introduccion-Concepto-Variables-Caracteristicas - Monto-Capital-Renta-Tiempo-Tasa de InteresLili GraciaAún no hay calificaciones

- Anualidades Anticipadas Monto-Capital-Renta-Tiempo-Tasa de InteresDocumento21 páginasAnualidades Anticipadas Monto-Capital-Renta-Tiempo-Tasa de InteresLili GraciaAún no hay calificaciones

- Lengua y Lit Fonema M Semana 5Documento8 páginasLengua y Lit Fonema M Semana 5Lili GraciaAún no hay calificaciones

- Arqueo de caja general con ventas, cheques y billetes falsosDocumento7 páginasArqueo de caja general con ventas, cheques y billetes falsosLili GraciaAún no hay calificaciones

- NIC 7 - Estado de Flujos de EfectivoDocumento15 páginasNIC 7 - Estado de Flujos de EfectivoLili GraciaAún no hay calificaciones

- Guía de Matemáticas FinancierasDocumento11 páginasGuía de Matemáticas FinancierasLili GraciaAún no hay calificaciones

- Interes CompuestoDocumento6 páginasInteres CompuestoLili GraciaAún no hay calificaciones

- Interes CompuestoDocumento6 páginasInteres CompuestoLili GraciaAún no hay calificaciones

- Ejercicios Interes SimpleDocumento1 páginaEjercicios Interes SimpleLili GraciaAún no hay calificaciones

- Ejercicio Descuento ComercialDocumento3 páginasEjercicio Descuento ComercialLili GraciaAún no hay calificaciones

- Investigacion de Interes CompuestoDocumento7 páginasInvestigacion de Interes CompuestoLili GraciaAún no hay calificaciones

- Investigación Interés CompuestoDocumento9 páginasInvestigación Interés CompuestoLili GraciaAún no hay calificaciones

- Taller 1 de Interes SimpleDocumento1 páginaTaller 1 de Interes SimpleLili GraciaAún no hay calificaciones

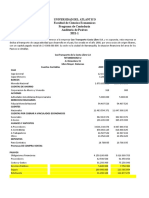

- Estado financiero Mecánico S.ADocumento2 páginasEstado financiero Mecánico S.ALili GraciaAún no hay calificaciones

- Guia de Estudio Unidad 2 PresupuestoDocumento21 páginasGuia de Estudio Unidad 2 PresupuestoLili GraciaAún no hay calificaciones

- Matematicas Financieras DescuentoDocumento12 páginasMatematicas Financieras DescuentoLili GraciaAún no hay calificaciones

- Conciliacion-Empresa FadesaDocumento3 páginasConciliacion-Empresa FadesaLili GraciaAún no hay calificaciones

- SESIÓN DE APRENDIZAJE #02 - FNDocumento3 páginasSESIÓN DE APRENDIZAJE #02 - FNCINDYMARCYAún no hay calificaciones

- Segunda Decision MarkestratedDocumento4 páginasSegunda Decision MarkestratedKaren Saray Franco CastilloAún no hay calificaciones

- Sistemas económicos: capitalismo, socialismo y mixtosDocumento4 páginasSistemas económicos: capitalismo, socialismo y mixtoslauty noahAún no hay calificaciones

- Gestión documental empresasDocumento3 páginasGestión documental empresasDaniiela NeiiraAún no hay calificaciones

- Casos de ProcesalDocumento3 páginasCasos de ProcesalCUERVO.ASOCIADOS LAWYERS S.A.SAún no hay calificaciones

- ENTIDAD CONTABLE Unidad I. Tema 1 y 2Documento12 páginasENTIDAD CONTABLE Unidad I. Tema 1 y 2Lismar VasquezAún no hay calificaciones

- Paso3 Grupo 102038 13Documento14 páginasPaso3 Grupo 102038 13deavila315003Aún no hay calificaciones

- Guia EjerciciosDocumento5 páginasGuia EjerciciosWilson CanganaAún no hay calificaciones

- 3-1 - Matematicas Financieras - 2023-C2 - Fila 1Documento2 páginas3-1 - Matematicas Financieras - 2023-C2 - Fila 1Alba Alexandra Mora MezaAún no hay calificaciones

- Contabilidad de Costos Semana 2 PDocumento7 páginasContabilidad de Costos Semana 2 PERNESTO SANCHEZ GUTIERREZAún no hay calificaciones

- Contrato dr2Documento8 páginasContrato dr2keisiAún no hay calificaciones

- Diferentes Beneficios y Diferencias de Los Tipos de SociedadesDocumento3 páginasDiferentes Beneficios y Diferencias de Los Tipos de SociedadesTATHIANA CARVAJALAún no hay calificaciones

- Automatizada 10Documento3 páginasAutomatizada 10LuisAún no hay calificaciones

- ALMACENDocumento52 páginasALMACENyudys paola almanza quinoAún no hay calificaciones

- Balance de Prueba - Libros OficialesDocumento20 páginasBalance de Prueba - Libros OficialesLuna GutierrezAún no hay calificaciones

- Guia 28Documento20 páginasGuia 28Kevin SealsAún no hay calificaciones

- LIBRO MKT 4 0 Traducido Por APEM ProhibiDocumento112 páginasLIBRO MKT 4 0 Traducido Por APEM Prohibijuan felipe giraldoAún no hay calificaciones

- ProgramasPagoVariableDocumento9 páginasProgramasPagoVariableItalo Santiago Navarro LeivaAún no hay calificaciones

- INDICADORESDocumento9 páginasINDICADORESCAMILA MEDINAAún no hay calificaciones

- Semana 11 - PA3 - Partida DobleDocumento3 páginasSemana 11 - PA3 - Partida Dobledaniela montenegroAún no hay calificaciones

- Formatos Desarrollo Caso Practico - MinervaDocumento13 páginasFormatos Desarrollo Caso Practico - Minerva02-CF-HU-MINERVA DEISI MEDINA MALLQUIAún no hay calificaciones

- Análisis de la mecánica del acreditamiento del ISR pagado en el extranjero bajo la nueva LISRDocumento10 páginasAnálisis de la mecánica del acreditamiento del ISR pagado en el extranjero bajo la nueva LISRJESÚS CÁZARESAún no hay calificaciones

- Comercio Internacional Módulo IDocumento11 páginasComercio Internacional Módulo I82paolocanameroAún no hay calificaciones

- EJERCICIO de Pasivos Transporte Costa Libre S.ADocumento24 páginasEJERCICIO de Pasivos Transporte Costa Libre S.Aoscar andres palomeque liscanoAún no hay calificaciones

- Resumen Ingenieria EconomicaDocumento6 páginasResumen Ingenieria EconomicaKevin TorresAún no hay calificaciones

- Julca Barreto, Esther AdelinaDocumento153 páginasJulca Barreto, Esther AdelinaEsme RojasAún no hay calificaciones

- SEM 2 TEMA3 Inflación e Indexación de Los CostosDocumento12 páginasSEM 2 TEMA3 Inflación e Indexación de Los CostosIsaí Santiago Zazueta CastilloAún no hay calificaciones

- Entrega Escenario 7 MicroDocumento4 páginasEntrega Escenario 7 MicroPaola ParraAún no hay calificaciones

- Equilibrio de Oferta y DemandaDocumento13 páginasEquilibrio de Oferta y DemandaChristopher QuinanAún no hay calificaciones

- Libro 1Documento9 páginasLibro 1javier fernandezAún no hay calificaciones