También podría gustarte

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Boletin Informativo Del Sistema Pensionario.Documento6 páginasBoletin Informativo Del Sistema Pensionario.Alessandra Velasco HilarioAún no hay calificaciones

- Boletin Informativo SPP SNPDocumento6 páginasBoletin Informativo SPP SNPLucia CarrilloAún no hay calificaciones

- Características de Los Regimesnes PencionariosDocumento8 páginasCaracterísticas de Los Regimesnes PencionariosBenHurGuereMeloAún no hay calificaciones

- Sistema Privado de PensionesDocumento43 páginasSistema Privado de PensionesMichi Stvq100% (2)

- Boletin Informativo AFPDocumento2 páginasBoletin Informativo AFPHubert HuarayaAún no hay calificaciones

- Anexos Sobre El Sistema de PensionesDocumento13 páginasAnexos Sobre El Sistema de PensionesRomina huaman medinaAún no hay calificaciones

- Bbti-Rh-Re-032 Boletin Informativo SPP y SNP V00Documento9 páginasBbti-Rh-Re-032 Boletin Informativo SPP y SNP V00Supervisor sstAún no hay calificaciones

- Boletin Informativo para Elección Del Sistema PensionarioDocumento6 páginasBoletin Informativo para Elección Del Sistema PensionarioCarlosFFernandezAún no hay calificaciones

- Boletin Informativo SPP-SNP 03-13-2Documento6 páginasBoletin Informativo SPP-SNP 03-13-2luizafoAún no hay calificaciones

- Boletin Informativo Regimen Pensionario PDFDocumento6 páginasBoletin Informativo Regimen Pensionario PDFPaola S DulceAún no hay calificaciones

- Afp OnpDocumento8 páginasAfp OnpDiego ApazaAún no hay calificaciones

- CONOCMIIENTODocumento6 páginasCONOCMIIENTOjulio santa cruzAún no hay calificaciones

- Boletin InformativoDocumento4 páginasBoletin InformativoJasmine RemuzgoAún no hay calificaciones

- Boletin-Nformativo Afp OnpDocumento8 páginasBoletin-Nformativo Afp OnpDavid RosasAún no hay calificaciones

- Boletin Informativo Sistema de PensionesDocumento6 páginasBoletin Informativo Sistema de PensionesJean Carlo Goicochea RoncalAún no hay calificaciones

- Boletin Informativo AfpDocumento1 páginaBoletin Informativo AfpJose Luis Mattos TarquiAún no hay calificaciones

- Boletin Informativo Entre SPP y SNPDocumento6 páginasBoletin Informativo Entre SPP y SNPLucía OrdóñezAún no hay calificaciones

- Eleccion Del Sistema PensionarioDocumento8 páginasEleccion Del Sistema PensionarioVictor Jesus Benites VallejosAún no hay calificaciones

- Onp y AfpDocumento16 páginasOnp y Afperon viamonteAún no hay calificaciones

- Boletin Informativo Del Sistema de PensionesDocumento7 páginasBoletin Informativo Del Sistema de PensionesKatyNmAún no hay calificaciones

- Manual de Derecho de PensionesDocumento10 páginasManual de Derecho de PensionesangelAún no hay calificaciones

- BoletinInformativo (1) - LISTODocumento8 páginasBoletinInformativo (1) - LISTOAnthoane priscila seguin rosasAún no hay calificaciones

- Sistema Pensiones 3 6Documento4 páginasSistema Pensiones 3 6recursoshumanos.seproforAún no hay calificaciones

- BoletinInformativo SPP-SNPDocumento8 páginasBoletinInformativo SPP-SNPGuimer CQAún no hay calificaciones

- Ni Pack BienvenidaDocumento14 páginasNi Pack Bienvenidafrank jerlyAún no hay calificaciones

- Sistema Privado de PensionesDocumento5 páginasSistema Privado de PensionesRenzo Miguel Castillo ÑacayauriAún no hay calificaciones

- Derecho PrevisionalDocumento30 páginasDerecho PrevisionalrocioAún no hay calificaciones

- Formato de Eleccion de Sistema de Pensiones Formato de Eleccion de Sistema de PensionesDocumento7 páginasFormato de Eleccion de Sistema de Pensiones Formato de Eleccion de Sistema de PensionesLeydi SanchezAún no hay calificaciones

- Sistemas PensionariosDocumento8 páginasSistemas PensionariosLuisa Fernanda CastilloAún no hay calificaciones

- Boletin Informativo Sistema de PensionesDocumento6 páginasBoletin Informativo Sistema de PensionesSarita SifuentesAún no hay calificaciones

- Pack DynamicallDocumento114 páginasPack DynamicallBrithAún no hay calificaciones

- Módulo IX. Seguridad Social en PensionesDocumento33 páginasMódulo IX. Seguridad Social en PensionesMelissa RuizAún no hay calificaciones

- Afp OnpDocumento7 páginasAfp OnpCris ZMAún no hay calificaciones

- Boletin SPDocumento3 páginasBoletin SPPaul Renan Padilla QuevedoAún no hay calificaciones

- AfpDocumento3 páginasAfpAnonymous 7alSeH7OAún no hay calificaciones

- El Sistema de Pensiones ChilenoDocumento4 páginasEl Sistema de Pensiones ChilenoJavier Ignacio Arancibia FuentesAún no hay calificaciones

- Boletin InformativoDocumento7 páginasBoletin InformativoRenzo Jesus Sarmiento PezantesAún no hay calificaciones

- AFPDocumento18 páginasAFPJimena JzAún no hay calificaciones

- Afp - Boletin InformativoDocumento3 páginasAfp - Boletin InformativoLidia Corcuera La RosaAún no hay calificaciones

- AFPSDocumento5 páginasAFPSAntony Arthur SantiagoAún no hay calificaciones

- Semana 12 - MFDocumento5 páginasSemana 12 - MFSilvana ValenciaAún no hay calificaciones

- Afp IntegraDocumento8 páginasAfp IntegraYesenia Tapia GarcíaAún no hay calificaciones

- Sunat Guia de AtenciónDocumento6 páginasSunat Guia de AtenciónMagno 18301Aún no hay calificaciones

- BDocumento3 páginasBYeimmi SuarezAún no hay calificaciones

- Aporte A OnpDocumento7 páginasAporte A OnpJosethFernandoTenorioAún no hay calificaciones

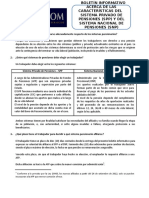

- Boletin Informativo Acerca de Las Caracteristicas Del Sistema Privado de Pensiones (SPP) Y Del Sistema Nacional de Pensiones (SNP)Documento6 páginasBoletin Informativo Acerca de Las Caracteristicas Del Sistema Privado de Pensiones (SPP) Y Del Sistema Nacional de Pensiones (SNP)CésarENAún no hay calificaciones

- Parrte 1Documento19 páginasParrte 1Camila Valentina Paredes PerezAún no hay calificaciones

- Guia Insercion Laboral - Sistema Previsional Agosto 2021 Segundo NivelDocumento4 páginasGuia Insercion Laboral - Sistema Previsional Agosto 2021 Segundo NivelprofehistoriaAún no hay calificaciones

- Francisca Reyes Amigo Control Semana 8 Relaciones LaboralesDocumento5 páginasFrancisca Reyes Amigo Control Semana 8 Relaciones LaboralesFrancisca Reyes Amigo100% (2)

- La Ley 100 de 1993Documento13 páginasLa Ley 100 de 1993Nancy PantojaAún no hay calificaciones

- Derecho Laboral t3Documento4 páginasDerecho Laboral t3chicosensor9804Aún no hay calificaciones

- Boletin Informativo Sistema de PensionesDocumento5 páginasBoletin Informativo Sistema de PensionesNaysha looAún no hay calificaciones

- Analisis Entre Onp y AfpDocumento6 páginasAnalisis Entre Onp y AfpIvett A. Yapias Avilez0% (1)

- Guiá Previsión Salud Licencias MédicasDocumento11 páginasGuiá Previsión Salud Licencias MédicasNano AriaAún no hay calificaciones

- 6 Formato PlanillaDocumento9 páginas6 Formato PlanillatalentohumanoAún no hay calificaciones

- El Sistema Previsional PeruanoDocumento8 páginasEl Sistema Previsional PeruanoManuel Escobar0% (1)

- El Principio de Solidaridad en el sistema de pensiones peruanoDe EverandEl Principio de Solidaridad en el sistema de pensiones peruanoAún no hay calificaciones

- Iniciación a la jubilación contributiva y no contributivaDe EverandIniciación a la jubilación contributiva y no contributivaAún no hay calificaciones

- SGS - Constancia de HomologaciónDocumento1 páginaSGS - Constancia de HomologaciónbascoperuAún no hay calificaciones

- Bases Superliga Profesional 2022Documento8 páginasBases Superliga Profesional 2022marco sandovalAún no hay calificaciones

- F-Ingreso y C-CompromisoDocumento3 páginasF-Ingreso y C-Compromisomarco sandovalAún no hay calificaciones

- Marco SandovalDocumento2 páginasMarco Sandovalmarco sandovalAún no hay calificaciones

- Base Futbol InterseriesDocumento2 páginasBase Futbol Interseriesmarco sandovalAún no hay calificaciones

- Principio de La Palanca en El Cuerpo HumanoDocumento7 páginasPrincipio de La Palanca en El Cuerpo HumanochicaacostaAún no hay calificaciones

- VALIJADocumento1 páginaVALIJAmarco sandovalAún no hay calificaciones

- Documentos de Instruccion PLANILLA SCIDocumento12 páginasDocumentos de Instruccion PLANILLA SCImarco sandovalAún no hay calificaciones

- Mosquito Evolucion MelanyDocumento1 páginaMosquito Evolucion Melanymarco sandovalAún no hay calificaciones

- Contrato de Alquiler de VehículoDocumento4 páginasContrato de Alquiler de Vehículomarco sandovalAún no hay calificaciones

- Carnet de VacunasDocumento1 páginaCarnet de Vacunasmarco sandovalAún no hay calificaciones

- Rifas Pelotita FCDocumento28 páginasRifas Pelotita FCmarco sandovalAún no hay calificaciones

- F-Ingreso y C-CompromisoDocumento3 páginasF-Ingreso y C-Compromisomarco sandovalAún no hay calificaciones

- Documento PolicialDocumento2 páginasDocumento Policialmarco sandovalAún no hay calificaciones

- FinanzasDocumento8 páginasFinanzasmarco sandovalAún no hay calificaciones

- Declaracion Jurada de EleccionDocumento1 páginaDeclaracion Jurada de Eleccionmarco sandovalAún no hay calificaciones

- Certificado Del Seguro de Vida DXP - EditableDocumento10 páginasCertificado Del Seguro de Vida DXP - Editablemarco sandovalAún no hay calificaciones

- Suministro de EnosaDocumento2 páginasSuministro de Enosamarco sandovalAún no hay calificaciones

- Tabla Comisiones 2021 CSFDocumento1 páginaTabla Comisiones 2021 CSFmarco sandovalAún no hay calificaciones

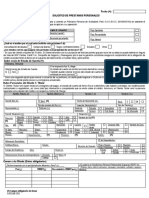

- S.0025 Solicitud Unificada de Préstamos Personales (1192)Documento6 páginasS.0025 Solicitud Unificada de Préstamos Personales (1192)marco sandovalAún no hay calificaciones

- Cir Mod Tra 20603560800 41155328 2506202282418Documento2 páginasCir Mod Tra 20603560800 41155328 2506202282418marco sandovalAún no hay calificaciones

- Ficha Ruc - Actualizada Al 17.06.21Documento3 páginasFicha Ruc - Actualizada Al 17.06.21marco sandovalAún no hay calificaciones

- S.1672 (1) Ugel SullanaDocumento1 páginaS.1672 (1) Ugel Sullanamarco sandovalAún no hay calificaciones

- Formato ValantiDocumento1 páginaFormato Valantimarco sandovalAún no hay calificaciones

- Rescu041 17012020Documento5 páginasRescu041 17012020marco sandovalAún no hay calificaciones

- Cargo de Recepcion Comcorp - 2014Documento1 páginaCargo de Recepcion Comcorp - 2014marco sandovalAún no hay calificaciones

- Docc 6773195Documento1 páginaDocc 6773195marco sandovalAún no hay calificaciones

- Contrato-Financiado-7195 .Documento18 páginasContrato-Financiado-7195 .marco sandovalAún no hay calificaciones

- Cómo Tramitar Mi CertijovenDocumento9 páginasCómo Tramitar Mi Certijovenmarco sandovalAún no hay calificaciones

- SPECHDocumento1 páginaSPECHmarco sandovalAún no hay calificaciones

- Ejercicios de Interes Compuestog11Documento39 páginasEjercicios de Interes Compuestog11stiven villanova100% (1)

- EDOCTA Citiclasica Estado de CuentaDocumento1 páginaEDOCTA Citiclasica Estado de CuentaROBERTO LUIS GARCIA ORTIZAún no hay calificaciones

- Contabilidad GubernamentalDocumento12 páginasContabilidad GubernamentalNilth Brayan Burga AguilarAún no hay calificaciones

- Individuales - LUIS ANGEL SUAREZ SUAREZDocumento1 páginaIndividuales - LUIS ANGEL SUAREZ SUAREZANYI REYESAún no hay calificaciones

- Acta de EntregaDocumento5 páginasActa de EntregajoelAún no hay calificaciones

- Estados Financieros GA4 ATA8 EV1Documento46 páginasEstados Financieros GA4 ATA8 EV1Hillary Rodas60% (15)

- Diagrama de Flujo de Una AFP PERUDocumento1 páginaDiagrama de Flujo de Una AFP PERULuz Dalinda Vegas Carrillo100% (1)

- Ilovepdf Merged PDFDocumento28 páginasIlovepdf Merged PDFpublisher dessingAún no hay calificaciones

- Nombre de La Empresa. Nomina Del Día XXX Al XXX Del XXX: Nota: Colocar Información Solo en Las Columnas VerdesDocumento10 páginasNombre de La Empresa. Nomina Del Día XXX Al XXX Del XXX: Nota: Colocar Información Solo en Las Columnas VerdesJuan JimenezAún no hay calificaciones

- Fòrmulas Liquidaciòn de PrestacionesDocumento4 páginasFòrmulas Liquidaciòn de PrestacionesNUBIA ISABEL RICO MARTINEZAún no hay calificaciones

- Gutierrez Cabrera 9Documento6 páginasGutierrez Cabrera 9Mario DummAún no hay calificaciones

- 11y12 20 OcudineroDocumento52 páginas11y12 20 OcudineroRaúl Vicente Casquete RodríguezAún no hay calificaciones

- Guía Del Alumno Spen: MARZO 2023Documento110 páginasGuía Del Alumno Spen: MARZO 2023Eunice CaimanqueAún no hay calificaciones

- CUADRO No.2 Analisis de Edificios CU SEAPI UNAHDocumento42 páginasCUADRO No.2 Analisis de Edificios CU SEAPI UNAHRuben A. Meza MejiaAún no hay calificaciones

- 4 Direfencias Entre El Sistema Privado de PensionesDocumento1 página4 Direfencias Entre El Sistema Privado de PensionessharonAún no hay calificaciones

- Ejercicio Presupuesto de Venta COMPLETODocumento25 páginasEjercicio Presupuesto de Venta COMPLETOAndres Gutierrez50% (2)

- Ejercicio Paso 3 - Aleixer AlvaradoDocumento6 páginasEjercicio Paso 3 - Aleixer AlvaradoHellen MerchanAún no hay calificaciones

- Paquete 1. Certificados ArlDocumento21 páginasPaquete 1. Certificados ArlMaria Alexandra MoralesAún no hay calificaciones

- Practica de Fracciones - 2014-21Documento3 páginasPractica de Fracciones - 2014-21Ever Gavidia MedinaAún no hay calificaciones

- PREV-05!08!19 - ANSeS Topes Máximos de Haberes y Límite de Acumulación de Las Prestaciones Del Sistema Integrado Previsional ArgentinoDocumento13 páginasPREV-05!08!19 - ANSeS Topes Máximos de Haberes y Límite de Acumulación de Las Prestaciones Del Sistema Integrado Previsional ArgentinoEstudio Alvarezg AsociadosAún no hay calificaciones

- Paractica de MacroDocumento4 páginasParactica de MacroAdiel Ch.RosaAún no hay calificaciones

- Ganadores Sorteo Festival de Tarjetas LiverpoolDocumento98 páginasGanadores Sorteo Festival de Tarjetas LiverpoolVivi SpinosaAún no hay calificaciones

- Sipa ActualDocumento14 páginasSipa ActualEveelyn Nicole BaseggioAún no hay calificaciones

- Planillas Previred Indep Domingo Malebran 122017 PDFDocumento5 páginasPlanillas Previred Indep Domingo Malebran 122017 PDFmauricioAún no hay calificaciones

- Planilla Integrada Autoliquidación Aportes Soporte de Pago GeneralDocumento4 páginasPlanilla Integrada Autoliquidación Aportes Soporte de Pago GeneralCristian SuarezAún no hay calificaciones

- Tasas Activas 1marzo 2023Documento4 páginasTasas Activas 1marzo 2023Miguel SantosAún no hay calificaciones

- Declaraciones de ISR AsalariadosDocumento10 páginasDeclaraciones de ISR Asalariadoseluvia juarezAún no hay calificaciones

- Fuentes para La TA1 - CRT2Documento7 páginasFuentes para La TA1 - CRT2Eduardo Lu Fer0% (1)

- Trabajo Conta Sem12Documento7 páginasTrabajo Conta Sem12ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Directrices - 2022 - FormulariosDocumento10 páginasDirectrices - 2022 - FormulariosBrisela Alvarez ContrerasAún no hay calificaciones