También podría gustarte

- Ejercicios Casos 1 y 2Documento10 páginasEjercicios Casos 1 y 2Yenny Karina Salazar100% (1)

- Cálculo Del Precio - EjercicioDocumento2 páginasCálculo Del Precio - EjerciciomanuerimeAún no hay calificaciones

- Ejercicio Presupuesto (Pronostico)Documento4 páginasEjercicio Presupuesto (Pronostico)meilys gonzalez castroAún no hay calificaciones

- PRESUPUESTODocumento4 páginasPRESUPUESTOduncker9601Aún no hay calificaciones

- Caso Practico 1Documento2 páginasCaso Practico 1mariana100% (1)

- Flujograma de GastosDocumento1 páginaFlujograma de GastosAnonymous w5hxlfmxIo100% (1)

- Ejercicio de Presupuesto 1era Parte Flujo Efectivo y CobroDocumento10 páginasEjercicio de Presupuesto 1era Parte Flujo Efectivo y CobroEduin M Gracia ThomasAún no hay calificaciones

- La Casa de La Cocina - Presupuesto MaestroDocumento6 páginasLa Casa de La Cocina - Presupuesto MaestroWilliam VicuñaAún no hay calificaciones

- Análisis Financiero Corporación El Rosado 2018-2020 - 2Documento42 páginasAnálisis Financiero Corporación El Rosado 2018-2020 - 2Carlos ArteagaAún no hay calificaciones

- Análisis Vertical Balance General y Estado de ResultadosDocumento4 páginasAnálisis Vertical Balance General y Estado de ResultadoszapgonzaAún no hay calificaciones

- Ejercicios Presupuesto Mano de ObraDocumento2 páginasEjercicios Presupuesto Mano de ObraJohanSebastianQuimbaya67% (3)

- Contabilidad de Costos IntroDocumento137 páginasContabilidad de Costos IntroCristian Castro60% (10)

- Ejercicio de PresupuestosDocumento20 páginasEjercicio de Presupuestosapi-371023469% (36)

- Monto de La Renta (Ejercicios) PDFDocumento9 páginasMonto de La Renta (Ejercicios) PDFHenry JFuzzAún no hay calificaciones

- RentaProfesionalesDocumento37 páginasRentaProfesionalesAndres Yamba100% (1)

- Ejercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto) 18-02-2021Documento5 páginasEjercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto) 18-02-2021CECAE ARCA100% (1)

- Presupuesto Privado Taller 5 Ejercicios Propuestos 1 - 5 - 9 Paginas 80 - 84Documento40 páginasPresupuesto Privado Taller 5 Ejercicios Propuestos 1 - 5 - 9 Paginas 80 - 84JuanFernandoCorrea66% (32)

- 3.1.3.1. Presupuesto Plan Financiero.Documento10 páginas3.1.3.1. Presupuesto Plan Financiero.Lobo Solitario100% (2)

- Ejemplo - Presupuesto OperativoDocumento8 páginasEjemplo - Presupuesto OperativoJesusAlbertoReynaMadera100% (1)

- CV - 09 - Presupuesto de Ventas, Produccion y MaterialesDocumento6 páginasCV - 09 - Presupuesto de Ventas, Produccion y MaterialesIris Fortín100% (1)

- Para Elaborar Un Presupuesto de Efectivo Es Necesario Contar Con Los DemásDocumento6 páginasPara Elaborar Un Presupuesto de Efectivo Es Necesario Contar Con Los DemásR Cabrera HuaihuaAún no hay calificaciones

- Ejercicios de PresupuestosDocumento4 páginasEjercicios de PresupuestosZulma Irene RuizAún no hay calificaciones

- Presupuesto de compras y producción jabonera Sueños de JuventudDocumento2 páginasPresupuesto de compras y producción jabonera Sueños de JuventudMishela100% (1)

- Practica Presupuesto.Documento7 páginasPractica Presupuesto.José Ramón RamírezAún no hay calificaciones

- Sistemas de InventariosDocumento10 páginasSistemas de InventariosDAVID MARTINEZAún no hay calificaciones

- Aplicación Practica de La Nic 11Documento11 páginasAplicación Practica de La Nic 11LuanaAún no hay calificaciones

- Presupuesto Tesoreria Actividad 8Documento7 páginasPresupuesto Tesoreria Actividad 8silvia vecino100% (2)

- Presupuestos WordDocumento22 páginasPresupuestos WordLeidy Viviana Torres65% (20)

- PresupuestosDocumento4 páginasPresupuestosJosé Enmanuel Bolaños Bolaños80% (5)

- Pagados Por AnticipadosDocumento15 páginasPagados Por AnticipadosJëssï Elïzäbëth100% (1)

- Ejercicios Cuentas Por Cobrar. 2017Documento2 páginasEjercicios Cuentas Por Cobrar. 2017Martin ZapataAún no hay calificaciones

- Casos 3 y 4 Metodo VPP Nic 28 - 2020-2021 DatosDocumento2 páginasCasos 3 y 4 Metodo VPP Nic 28 - 2020-2021 DatosLulu RiAún no hay calificaciones

- Costos por proceso de 3 departamentos para jabónDocumento1 páginaCostos por proceso de 3 departamentos para jabónAna Luisa100% (1)

- Estados Financieros Industrias El Buen Vestir S.A. de c.v.-1Documento9 páginasEstados Financieros Industrias El Buen Vestir S.A. de c.v.-1Moises Alfaro100% (1)

- Nic 12 EjercicioDocumento12 páginasNic 12 EjercicioKarlaBasurtoAún no hay calificaciones

- 1er Envio Caño Cañaveral KDocumento30 páginas1er Envio Caño Cañaveral KJose Ignacio huertas Huertas33% (3)

- Presupuesto Muebles Rey 25Documento23 páginasPresupuesto Muebles Rey 25DAHIANA ALEXANDRA ROJAS MOLINAAún no hay calificaciones

- Ejercicio en Clases - 04-08-2022 - ObandoDocumento4 páginasEjercicio en Clases - 04-08-2022 - ObandoDome CastroAún no hay calificaciones

- Ejercicios Casos 1 y 2Documento10 páginasEjercicios Casos 1 y 2Oscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Trabajo Colaborativo - Costos y Presupuestos-Grupo 238.Documento25 páginasTrabajo Colaborativo - Costos y Presupuestos-Grupo 238.Jhonatan Vergara ArangoAún no hay calificaciones

- Presupuesto de producción: costos, ventas e inventariosDocumento6 páginasPresupuesto de producción: costos, ventas e inventariosNatalia Vidal G100% (2)

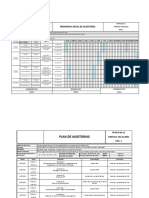

- AuditoríaDocumento9 páginasAuditoríaMartha MendozaAún no hay calificaciones

- Finanzas ProyectoDocumento30 páginasFinanzas ProyectoSabina Soto GonzálezAún no hay calificaciones

- Laboratorio #1Documento11 páginasLaboratorio #1Gary ValenvergAún no hay calificaciones

- Caso 1Documento3 páginasCaso 1Carlos Fernando Condori FloresAún no hay calificaciones

- Taller ZapaticosDocumento10 páginasTaller ZapaticosEdwin GuerreroAún no hay calificaciones

- Costos por procesos Aceros Centro CaribeDocumento27 páginasCostos por procesos Aceros Centro CaribeluisAún no hay calificaciones

- Costos Aplicados A La Logistica Eva2Documento12 páginasCostos Aplicados A La Logistica Eva2Carla. RogelAún no hay calificaciones

- Plantilla EcvDocumento20 páginasPlantilla EcvCARMENZA GOMEZAún no hay calificaciones

- Quiz Rescate Del 5 SeptDocumento8 páginasQuiz Rescate Del 5 SeptMariela OspinaAún no hay calificaciones

- Maria Camila VargasDocumento36 páginasMaria Camila VargascamilaAún no hay calificaciones

- XLSXDocumento14 páginasXLSXjose andres abarca granjaAún no hay calificaciones

- PresupuestoVentasGastosFlujoCajaDocumento9 páginasPresupuestoVentasGastosFlujoCajaivan mauricioAún no hay calificaciones

- TALLER2 Clasificación de Costos SRDocumento9 páginasTALLER2 Clasificación de Costos SRsandra julieth ZapataAún no hay calificaciones

- Establecimiento de precios P1, P2 y P3 para alcanzar márgenes de utilidad objetivo en empresa muebleraDocumento4 páginasEstablecimiento de precios P1, P2 y P3 para alcanzar márgenes de utilidad objetivo en empresa muebleraJhuliza Cecilia Aguirre OrtegaAún no hay calificaciones

- Simulador Trabajo ColaborativoDocumento23 páginasSimulador Trabajo ColaborativoLaura MoralesAún no hay calificaciones

- PRESUPUESTOS Taller 5Documento8 páginasPRESUPUESTOS Taller 5Yenny SALAZAR LOPEZAún no hay calificaciones

- Ejercicios Imptos - Al ConsumoDocumento69 páginasEjercicios Imptos - Al Consumoa2019119447Aún no hay calificaciones

- Trabajo Corte 3Documento37 páginasTrabajo Corte 3jhongonzalezpinedaAún no hay calificaciones

- Análisis CVU: Margen contribución, punto equilibrio, utilidad objetivoDocumento5 páginasAnálisis CVU: Margen contribución, punto equilibrio, utilidad objetivoAlex TrinidadAún no hay calificaciones

- Pronostico en ExcelDocumento35 páginasPronostico en ExcelAndres GutierrezAún no hay calificaciones

- Introducción Administracion Del Talento Humano - Primera ClaseDocumento24 páginasIntroducción Administracion Del Talento Humano - Primera ClaseAndres Gutierrez100% (1)

- Gestion de MantenimientoDocumento32 páginasGestion de MantenimientoAndres GutierrezAún no hay calificaciones

- NUMEROS ENTEROS - Print - QuizizzDocumento10 páginasNUMEROS ENTEROS - Print - QuizizzAndres GutierrezAún no hay calificaciones

- Taller de NominaDocumento9 páginasTaller de NominaAndres GutierrezAún no hay calificaciones

- Actividad CuadroDocumento17 páginasActividad CuadroAndres GutierrezAún no hay calificaciones

- Auditoria TrabajoDocumento10 páginasAuditoria TrabajoAndres GutierrezAún no hay calificaciones

- Investigar Las Condiciones Laborales y Riesgos Asociados A La Actividad Logística en Zonas de AlmacenamientoDocumento5 páginasInvestigar Las Condiciones Laborales y Riesgos Asociados A La Actividad Logística en Zonas de AlmacenamientoAndres GutierrezAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa MentalAndres GutierrezAún no hay calificaciones

- Importancia metodología investigación ámbitos universitario empresarial estatalDocumento3 páginasImportancia metodología investigación ámbitos universitario empresarial estatalAndres GutierrezAún no hay calificaciones

- Enfoque Cualitativo y CuantitativoDocumento52 páginasEnfoque Cualitativo y CuantitativoAndres GutierrezAún no hay calificaciones

- Prestaciones SocialesDocumento7 páginasPrestaciones SocialesAndres GutierrezAún no hay calificaciones

- Exposicion EticaDocumento3 páginasExposicion EticaAndres GutierrezAún no hay calificaciones

- Actividad CuadroDocumento19 páginasActividad CuadroAndres GutierrezAún no hay calificaciones

- Importancia metodología investigación ámbitos universitario empresarial estatalDocumento3 páginasImportancia metodología investigación ámbitos universitario empresarial estatalAndres GutierrezAún no hay calificaciones

- Clase 1Documento15 páginasClase 1Andres GutierrezAún no hay calificaciones

- Mapa Mental 2Documento2 páginasMapa Mental 2Andres GutierrezAún no hay calificaciones

- 3 ClaseDocumento30 páginas3 ClaseAndres GutierrezAún no hay calificaciones

- Ensayo Mendeley ScopusDocumento6 páginasEnsayo Mendeley ScopusAndres GutierrezAún no hay calificaciones

- EnsayoDocumento4 páginasEnsayoAndres GutierrezAún no hay calificaciones

- Mapa MentalDocumento5 páginasMapa MentalAndres GutierrezAún no hay calificaciones

- Proactividad y PreactividadDocumento9 páginasProactividad y PreactividadAndres GutierrezAún no hay calificaciones

- Mapa Mental 2Documento2 páginasMapa Mental 2Andres GutierrezAún no hay calificaciones

- Implementacion de Programas de Medicina Preventiva Del TrabajoDocumento3 páginasImplementacion de Programas de Medicina Preventiva Del TrabajoAndres GutierrezAún no hay calificaciones

- Enfermedades ProfesionalesDocumento6 páginasEnfermedades ProfesionalesAndres GutierrezAún no hay calificaciones

- Actividad 1 Interfaz ExcellDocumento4 páginasActividad 1 Interfaz ExcellAndres GutierrezAún no hay calificaciones

- Manual Puente GrúaDocumento63 páginasManual Puente GrúaSoufyane AbdouAún no hay calificaciones

- Matriz Dofa Summar BpoDocumento8 páginasMatriz Dofa Summar BpoAndres GutierrezAún no hay calificaciones

- Autocuidado PersonalDocumento18 páginasAutocuidado PersonalAndres GutierrezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualAndres GutierrezAún no hay calificaciones

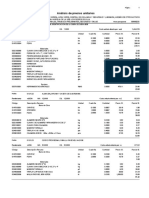

- APU Obras Provisionales, Trabajos Preliminares, Seguridad y SaludDocumento5 páginasAPU Obras Provisionales, Trabajos Preliminares, Seguridad y SaludAlbertAún no hay calificaciones

- Variables Basicas: SMMLV Auxilio Transporte Salario IntegralDocumento23 páginasVariables Basicas: SMMLV Auxilio Transporte Salario IntegralyampiermahechaAún no hay calificaciones

- La Empresa Productora de Licores Bodegas Del Danubio SDocumento12 páginasLa Empresa Productora de Licores Bodegas Del Danubio SLoren AlbarracinAún no hay calificaciones

- RJ #145 2021 ONP JF Aprueban Directiva Sobre Gestión de Aportes Al Sistema Nacional de PensionesDocumento77 páginasRJ #145 2021 ONP JF Aprueban Directiva Sobre Gestión de Aportes Al Sistema Nacional de Pensionesjhon llaczaAún no hay calificaciones

- Practica Flujo de Efectivo ResueltaDocumento15 páginasPractica Flujo de Efectivo ResueltaMery Mora50% (4)

- Cuentas T TallerDocumento7 páginasCuentas T TallerJENNIFERAún no hay calificaciones

- Planilla Nov. Jairo Enrique RosalesDocumento1 páginaPlanilla Nov. Jairo Enrique Rosalesandamios certificados diazAún no hay calificaciones

- Expo Formulas VF, Va, PagoDocumento6 páginasExpo Formulas VF, Va, PagoPamela Laura Cortez VelascoAún no hay calificaciones

- Presupuesto Maestro EjerciciosDocumento9 páginasPresupuesto Maestro Ejerciciosmike gtzAún no hay calificaciones

- Presupuesto Analitico.Documento5 páginasPresupuesto Analitico.Clarita Paola Ascate MegoAún no hay calificaciones

- Modelo Incremento de Límites-Páginas-1-4Documento4 páginasModelo Incremento de Límites-Páginas-1-4alan cartagena astopilloAún no hay calificaciones

- Jubilación parcial 2021 ADIFDocumento13 páginasJubilación parcial 2021 ADIFmm5524269368Aún no hay calificaciones

- Anticipo de Legitima Con Dispensa de ColacionDocumento5 páginasAnticipo de Legitima Con Dispensa de ColacionEmilio MatosAún no hay calificaciones

- BoletaDocumento2 páginasBoletadanielAún no hay calificaciones

- CUENTAS_AR-29_12_2023Documento3 páginasCUENTAS_AR-29_12_2023Roberto AndresAún no hay calificaciones

- Tabla LaboralDocumento5 páginasTabla LaboralTeodoro Dueñas Sernaque100% (1)

- Certificado de Cotizaciones AFPModeloDocumento2 páginasCertificado de Cotizaciones AFPModeloCarlos SolorzanoAún no hay calificaciones

- La Moderna S.A.CDocumento24 páginasLa Moderna S.A.CJosue Jhonatan Porras BecerraAún no hay calificaciones

- Cuenta de Cobro 01 Marzo 2023Documento4 páginasCuenta de Cobro 01 Marzo 2023Jazmin LópezAún no hay calificaciones

- 06 Regla de InterésDocumento4 páginas06 Regla de InterésMELVIN PAUL CUSI PERALTAAún no hay calificaciones

- Prueba Nomina PayrollDocumento6 páginasPrueba Nomina PayrollALISON ARROYOAún no hay calificaciones

- Tarea 8Documento6 páginasTarea 8Deysi Noalcca GutierrezAún no hay calificaciones

- Boletas CorregidasDocumento10 páginasBoletas Corregidaschristian vienaAún no hay calificaciones

- Planilla de Aportes Seguridad SocialDocumento2 páginasPlanilla de Aportes Seguridad SocialLina Marcela Montero SalazarAún no hay calificaciones

- Presupuesto ventas y producción trimestral X e YDocumento15 páginasPresupuesto ventas y producción trimestral X e YGabriela Sooyen Padilla ZunigaAún no hay calificaciones

- Mediana ModaDocumento10 páginasMediana ModaJohn Leonard Espinoza RojasAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento8 páginasEjemplo Presupuesto Maestromanuel amaranthAún no hay calificaciones

- PresupuestosDocumento5 páginasPresupuestosAngela Gabriela Betancourt AAún no hay calificaciones

- Cta Cobro B Sebastian GaitanDocumento8 páginasCta Cobro B Sebastian GaitanSebastián GaitánAún no hay calificaciones

- Caso Presupuesto en ExcelDocumento1 páginaCaso Presupuesto en ExcelJuan Caceres VasquezAún no hay calificaciones