También podría gustarte

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Examen Final AUDITORIA-HURTADO PEREZDocumento7 páginasExamen Final AUDITORIA-HURTADO PEREZHEYDY JAZMIN HURTADO PEREZAún no hay calificaciones

- Audi Fin 2.2.Documento5 páginasAudi Fin 2.2.Miguel Angel CondoriAún no hay calificaciones

- Audit Guber FinalDocumento5 páginasAudit Guber FinalJose Luis Garfias EscribaAún no hay calificaciones

- AUDITORIA I - 1er ParcialDocumento5 páginasAUDITORIA I - 1er ParcialMarly BarandaAún no hay calificaciones

- 4-Tarea Tema 9 - (Autoguardado)Documento5 páginas4-Tarea Tema 9 - (Autoguardado)Anabel De leonAún no hay calificaciones

- AUDITORIADocumento3 páginasAUDITORIAJulio Cesar Lugo PuelloAún no hay calificaciones

- Boletin 4010Documento75 páginasBoletin 4010Karmonpao100% (1)

- Ejercicio OpinionesDocumento8 páginasEjercicio OpinionesYesica Herrera GiraldoAún no hay calificaciones

- Dictamen MonografiaDocumento12 páginasDictamen MonografiaSamantha Damian50% (2)

- Cuestionario de Auditoria Juridica 2Documento7 páginasCuestionario de Auditoria Juridica 2Norma Leticia GonzalezAún no hay calificaciones

- Nia 700Documento28 páginasNia 700Sandri Lorena Galeano PuentesAún no hay calificaciones

- Segundo Parcial de Auditoria III-A-1Documento6 páginasSegundo Parcial de Auditoria III-A-1Keyla CorreaAún no hay calificaciones

- Tipos de DictamenDocumento5 páginasTipos de DictamenRonaldo GarcíaAún no hay calificaciones

- Estructura de Dictamen de AuditoriaDocumento4 páginasEstructura de Dictamen de AuditoriaJaime Axel Quisbert Llanos33% (3)

- Presentación s14 - TaggedDocumento18 páginasPresentación s14 - TaggedVANESA YOSELYN CASTANEDA UGAZAún no hay calificaciones

- Examen Final Solange Favier Auditoria Financiera Gr50Documento16 páginasExamen Final Solange Favier Auditoria Financiera Gr50Solange FavierAún no hay calificaciones

- Informe de AuditoriaDocumento27 páginasInforme de AuditoriaDager Quispe SCAún no hay calificaciones

- Johan - Volquez-Tema 9Documento8 páginasJohan - Volquez-Tema 9JOHAN DARIO VOLQUEZ FELIZAún no hay calificaciones

- Dictamen Con SalvedadesDocumento6 páginasDictamen Con SalvedadesTiffanyNicoleReyesDavidAún no hay calificaciones

- Preguntas AuditoriaDocumento1 páginaPreguntas Auditoriaagricultor1971Aún no hay calificaciones

- Ok Informes de AuditoriaDocumento15 páginasOk Informes de AuditoriaIvannia RamosAún no hay calificaciones

- Alex Castro AuditoriaDocumento5 páginasAlex Castro AuditoriaCristina CorderoAún no hay calificaciones

- NIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosDocumento40 páginasNIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosNorma AcostaAún no hay calificaciones

- Informe AuditoriaDocumento20 páginasInforme AuditoriaEsaú Acero CalizayaAún no hay calificaciones

- Modelos de Opinion Del Auditor PDFDocumento2 páginasModelos de Opinion Del Auditor PDFMiguel Ivan PosadaAún no hay calificaciones

- Trabajo Final Auditoria - Romayna Zevallos, Luis ArturoDocumento17 páginasTrabajo Final Auditoria - Romayna Zevallos, Luis ArturoEsther PerezAún no hay calificaciones

- Informe Del AuditorDocumento29 páginasInforme Del AuditorClaudia Analia Cardozo BenitezAún no hay calificaciones

- Auditoría Financiera y AdministrativaDocumento40 páginasAuditoría Financiera y AdministrativaCarlos T. OresAún no hay calificaciones

- NIA Resumen ..Documento6 páginasNIA Resumen ..Revisate PanamaAún no hay calificaciones

- Informe de AuditoríaDocumento19 páginasInforme de AuditoríaCorina Daniela Del Valle Alvarez Villarroel100% (1)

- 4-Tarea Tema 9Documento7 páginas4-Tarea Tema 9Yuleisy NinaAún no hay calificaciones

- Dictamen Del AuditorDocumento13 páginasDictamen Del AuditorAida BatistaAún no hay calificaciones

- Estructura Del Dictamen de AuditoríaDocumento9 páginasEstructura Del Dictamen de AuditoríaMario Javier Pulache GarcíaAún no hay calificaciones

- Investigacion #1 Dictamenes de AuditoriasDocumento19 páginasInvestigacion #1 Dictamenes de AuditoriasRuben MansillaAún no hay calificaciones

- 4-Tarea Tema 9.1 Franklin Sanchez - 100400531Documento6 páginas4-Tarea Tema 9.1 Franklin Sanchez - 100400531Franklin Sanchez Bello100% (1)

- 0 - Ejemplos Del Informe de AuditoríaDocumento10 páginas0 - Ejemplos Del Informe de AuditoríaLuke SkywalkerAún no hay calificaciones

- Explicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioDocumento7 páginasExplicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioFermin Jimenez Espinoza0% (1)

- Tarea 5Documento9 páginasTarea 5katy2188100% (1)

- Dicta MenDocumento4 páginasDicta MenRuben MansillaAún no hay calificaciones

- 15.0 FinanDocumento20 páginas15.0 FinanGisella AlvaradoAún no hay calificaciones

- Auditoría Financiera.Documento32 páginasAuditoría Financiera.Geovany PicónAún no hay calificaciones

- Informe AuditoriaDocumento5 páginasInforme AuditoriaFranxitoDuxAún no hay calificaciones

- Negocio en MarchaDocumento3 páginasNegocio en MarchaAstrid Estefany Cifuentes Solares100% (1)

- Explicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioDocumento6 páginasExplicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpiofungiflopAún no hay calificaciones

- Segundo Parcial de Auditoria IiiDocumento3 páginasSegundo Parcial de Auditoria IiiDiandy GomezAún no hay calificaciones

- Normas Relativas A La Rendicion de InformesDocumento11 páginasNormas Relativas A La Rendicion de InformesOscar PradaAún no hay calificaciones

- Trabajo de Dictamen de EeffDocumento17 páginasTrabajo de Dictamen de Eeffcaremilio1100% (2)

- A Explicacion Del Informe de Auditoria Nia 705Documento7 páginasA Explicacion Del Informe de Auditoria Nia 705Delvalle SanchezAún no hay calificaciones

- Examen Final 20170217Documento3 páginasExamen Final 20170217Anabella NogalesAún no hay calificaciones

- Tema 3.3 Informe de AuditoríaDocumento23 páginasTema 3.3 Informe de AuditoríaJosep RodriguezAún no hay calificaciones

- Dictámen de AuditoriaffDocumento8 páginasDictámen de Auditoriaffmelvin churataAún no hay calificaciones

- Estructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios RelacionadosDocumento22 páginasEstructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios Relacionadoskitsune_1990Aún no hay calificaciones

- Cuestionario AudDocumento8 páginasCuestionario AudMaria joseAún no hay calificaciones

- Los Cuatro Tipos de Opinion de AuditoriaDocumento5 páginasLos Cuatro Tipos de Opinion de AuditoriadaniAún no hay calificaciones

- Informe de Auditoria 2Documento7 páginasInforme de Auditoria 2ANGEL GUAMANAún no hay calificaciones

- 2.2 Modificaciones A La Opinión en El Informe Del Auditor IndependienteDocumento10 páginas2.2 Modificaciones A La Opinión en El Informe Del Auditor IndependienteStephany Juárez RamírezAún no hay calificaciones

- EjemploDocumento14 páginasEjemploWILLIAM ANDRES MURILLO RINCONAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Linea de Tiempo - Penamiento Ssocial de La IglesiaDocumento4 páginasLinea de Tiempo - Penamiento Ssocial de La IglesiaMajito ValleAún no hay calificaciones

- Presentacion Power FinalizadaDocumento28 páginasPresentacion Power FinalizadaMajito ValleAún no hay calificaciones

- Capitulo Iv - EstadisticaDocumento6 páginasCapitulo Iv - EstadisticaMajito ValleAún no hay calificaciones

- Linea de Tiempo - Penamiento Ssocial de La IglesiaDocumento4 páginasLinea de Tiempo - Penamiento Ssocial de La IglesiaMajito ValleAún no hay calificaciones

- Trabajo Grupal Contabilidad Intermedia.p1 58Documento5 páginasTrabajo Grupal Contabilidad Intermedia.p1 58Majito ValleAún no hay calificaciones

- Tarea 4 MicroeconomiaDocumento6 páginasTarea 4 MicroeconomiaMajito ValleAún no hay calificaciones

- Conciliacion TributariaDocumento7 páginasConciliacion TributariaMajito ValleAún no hay calificaciones

- Capitulo 3 Estadstica 1.2Documento10 páginasCapitulo 3 Estadstica 1.2Majito ValleAún no hay calificaciones

- Deber 2 Fundamento de AuditoriaDocumento11 páginasDeber 2 Fundamento de AuditoriaMajito ValleAún no hay calificaciones

- Trabajo Autónomo #2-Contabilidad de CostoDocumento5 páginasTrabajo Autónomo #2-Contabilidad de CostoLuis angel villamar MatamorosAún no hay calificaciones

- P7 - D Programa de InventariosDocumento295 páginasP7 - D Programa de InventariosANDRESAún no hay calificaciones

- Boletin de Inspecciones 11Documento12 páginasBoletin de Inspecciones 11shirley servAún no hay calificaciones

- GMI-MIN-PET-13 Traslado Manual de Explosivos y Accesorios. V.05Documento2 páginasGMI-MIN-PET-13 Traslado Manual de Explosivos y Accesorios. V.05Américo Carlos Lara sueldoAún no hay calificaciones

- Antecedentes Del SMRP y Del Examen de Certificación CMRPDocumento42 páginasAntecedentes Del SMRP y Del Examen de Certificación CMRPAlvaro Santa Cruz Diaz0% (1)

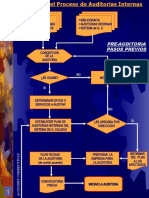

- Diagramas Auditorias InternasDocumento3 páginasDiagramas Auditorias InternasMacs CiezaAún no hay calificaciones

- UntitledDocumento75 páginasUntitledDaniel dmAún no hay calificaciones

- ACIN113 Análisis de Caso Semana 7 - Evaluación Sumativa GrupalDocumento8 páginasACIN113 Análisis de Caso Semana 7 - Evaluación Sumativa Grupalcarlos67% (3)

- Linv U2 A1 JoroDocumento4 páginasLinv U2 A1 JoroRosas DevaniAún no hay calificaciones

- Cec 01 PDFDocumento37 páginasCec 01 PDFDiego IgnacioAún no hay calificaciones

- Matriz de Dispersión Temática de La Idea Emprendedora: ¿Qué Es La Brecha Digital?Documento4 páginasMatriz de Dispersión Temática de La Idea Emprendedora: ¿Qué Es La Brecha Digital?ACUÑA SILVA Sheila yamilethAún no hay calificaciones

- AccionesnpreventivasncorrectivasnRAP5nEV03n 575f06af92971f9Documento1 páginaAccionesnpreventivasncorrectivasnRAP5nEV03n 575f06af92971f9AndresAún no hay calificaciones

- formulRIO IMSS - Nomina de SeguroDocumento1 páginaformulRIO IMSS - Nomina de SeguroGuadalupe GarcíaAún no hay calificaciones

- Plan de Accion Turismo Patia Definitivo 1.1Documento40 páginasPlan de Accion Turismo Patia Definitivo 1.1Todospor ElcambioAún no hay calificaciones

- Semana 4 y 5 Correción Semana 1 y 2Documento27 páginasSemana 4 y 5 Correción Semana 1 y 2Marco MVAún no hay calificaciones

- Requisitos Entrega - Etapa de Analisis FodaDocumento2 páginasRequisitos Entrega - Etapa de Analisis FodaNaysha RiveraAún no hay calificaciones

- AM229 Sesión 5 Previsión de Ventas 2023-2Documento44 páginasAM229 Sesión 5 Previsión de Ventas 2023-2María Fernanda Córdova AguilarAún no hay calificaciones

- Organigrama Tendencias en La Gerencia de Proyectos-Soberón MontalvoDocumento1 páginaOrganigrama Tendencias en La Gerencia de Proyectos-Soberón MontalvoLuis Miguel Soberon MontalvoAún no hay calificaciones

- Exposicion Balance GeneralDocumento10 páginasExposicion Balance GeneralGabriela Herrera MadridAún no hay calificaciones

- Caso 1 - Tercerización de ServiciosDocumento1 páginaCaso 1 - Tercerización de ServiciosKale Gamarra CanalesAún no hay calificaciones

- Contabilidad ActualDocumento1 páginaContabilidad ActualMirjaDAún no hay calificaciones

- Grupo 5 - Monografia - Contabilidad FinancieraDocumento26 páginasGrupo 5 - Monografia - Contabilidad FinancieraMARICIELO DEL ROCIO HURTADO CORONELAún no hay calificaciones

- Caja de FlujoDocumento6 páginasCaja de FlujoEstefani VillalbaAún no hay calificaciones

- Emprendimiento Lana de AlpacaDocumento3 páginasEmprendimiento Lana de Alpacanelly chavez milianAún no hay calificaciones

- Riesgo ADocumento23 páginasRiesgo AmasAún no hay calificaciones

- 1.1 Localizacion de InstalacionesDocumento21 páginas1.1 Localizacion de InstalacionesJunior Perez0% (1)

- Modelo Ensayo 2Documento4 páginasModelo Ensayo 2JHASMINE MARYCIELO QUIROZ MILLAAún no hay calificaciones

- Modelo - Nomina - Excel Tema 7 FOLDocumento1 páginaModelo - Nomina - Excel Tema 7 FOLVICTORIA ESPINOSA FDEZ. ESPARTEROAún no hay calificaciones

- Gestión Logística y Comercial - ApuntesDocumento13 páginasGestión Logística y Comercial - ApuntesmcamilasanchezcorreaAún no hay calificaciones

- Ejercicio Carolina Laboratorio de CostosDocumento21 páginasEjercicio Carolina Laboratorio de CostosReyesy ReyesacAún no hay calificaciones