También podría gustarte

- Actividad Módulo 9Documento7 páginasActividad Módulo 9Rikudou Sama100% (1)

- 1 Tarea Cuenta Contable y El Principio de Partida Doble Miércoles 18 de MarzoDocumento4 páginas1 Tarea Cuenta Contable y El Principio de Partida Doble Miércoles 18 de MarzoPedro MoscosoAún no hay calificaciones

- Caso Práctico Evaluación t1 Grupo 09.Documento26 páginasCaso Práctico Evaluación t1 Grupo 09.bryan100% (1)

- La inversión en base a dividendos para principiantesDe EverandLa inversión en base a dividendos para principiantesAún no hay calificaciones

- Partida DobleDocumento15 páginasPartida DobleSugeith DiazAún no hay calificaciones

- Mildred Amengual Control2Documento6 páginasMildred Amengual Control2mildredAún no hay calificaciones

- Gestión de Costos: Ponente: Ing. Miguel Angel Lozano VargasDocumento137 páginasGestión de Costos: Ponente: Ing. Miguel Angel Lozano VargasEik SzAún no hay calificaciones

- Taller Contabilidad 2Documento9 páginasTaller Contabilidad 2Wilder Perez AmadorAún no hay calificaciones

- Activos Intangibles EjerciciosDocumento10 páginasActivos Intangibles EjerciciosJuan Martinez MartinezAún no hay calificaciones

- Modlc-Ejercicio IntegradorDocumento43 páginasModlc-Ejercicio IntegradorGael LeónAún no hay calificaciones

- Tipos de InversionesDocumento3 páginasTipos de Inversionesmaitefloresalban11Aún no hay calificaciones

- TP 2 - Variaciones PatrimonialesDocumento3 páginasTP 2 - Variaciones Patrimonialesivanna gamarraAún no hay calificaciones

- TEMA No 6. - INVERSIONES Y OTROS ACTIVOSDocumento5 páginasTEMA No 6. - INVERSIONES Y OTROS ACTIVOSMaria Jose Basto CespedesAún no hay calificaciones

- Ecuación ContableDocumento18 páginasEcuación ContableJudith GonzalezAún no hay calificaciones

- Noveno Taller I Partida Doble6Documento6 páginasNoveno Taller I Partida Doble6JesustamiAún no hay calificaciones

- 01 Tema 00 Disponibilidades Virtual PDFDocumento24 páginas01 Tema 00 Disponibilidades Virtual PDFLaura JuradoAún no hay calificaciones

- Clasificación de Cuentas y Estrutura Del PatrimonioDocumento3 páginasClasificación de Cuentas y Estrutura Del PatrimonioAnghela HorgeAún no hay calificaciones

- Guia Conta 1 2022 Uni 7 A 10Documento74 páginasGuia Conta 1 2022 Uni 7 A 10Kary :3 GómezAún no hay calificaciones

- Cuentas Contables 1Documento4 páginasCuentas Contables 1ivan danielAún no hay calificaciones

- Guia #2 - Documentos Por CobrarDocumento6 páginasGuia #2 - Documentos Por CobrarDebora OrtizAún no hay calificaciones

- Manual de CuentaDocumento18 páginasManual de CuentaWilber jhoy VallejosAún no hay calificaciones

- Francisco - Aguilera Tarea3Documento5 páginasFrancisco - Aguilera Tarea3Francisco AguileraAún no hay calificaciones

- Modulo Conta 1 ImprimirDocumento21 páginasModulo Conta 1 Imprimiryarismontes42Aún no hay calificaciones

- Archivo 4-Clase 11 - Mod Iv - Tarea EfeDocumento1 páginaArchivo 4-Clase 11 - Mod Iv - Tarea EfeMaximiliano AvilaAún no hay calificaciones

- 4.2 Taller Contab. Registro TransaccionesDocumento4 páginas4.2 Taller Contab. Registro TransaccionesKAREN SOFIA DELGADILLO ALMARIOAún no hay calificaciones

- 3.2.casificación de Ctas.Documento8 páginas3.2.casificación de Ctas.Snaider BeltranAún no hay calificaciones

- Cuentas de Margen TextoDocumento5 páginasCuentas de Margen Textolibia1100% (1)

- Taller Sección 11 y 12 Instrumentos FinancierosDocumento2 páginasTaller Sección 11 y 12 Instrumentos FinancierosJaime VelasquezAún no hay calificaciones

- Proceso ContableDocumento21 páginasProceso ContableConstanza CaneloAún no hay calificaciones

- Guia de AutoestudioDocumento52 páginasGuia de AutoestudioDaer M Peña CrespoAún no hay calificaciones

- Clasifica Las CuentasDocumento28 páginasClasifica Las CuentasSony M4 Aqua100% (2)

- Tarea 4 de Contabilidad Albert FriasDocumento9 páginasTarea 4 de Contabilidad Albert FriasAlbert FriasAún no hay calificaciones

- Ayudantia Contabilidad 1..... Cristopher Vidaurre ÑancoDocumento9 páginasAyudantia Contabilidad 1..... Cristopher Vidaurre ÑancoJhonathan JavierAún no hay calificaciones

- Clase de Apoyo - Teorica N°2Documento23 páginasClase de Apoyo - Teorica N°2Johann Gambolputty Von Ausfern SchplendenAún no hay calificaciones

- 26 Analisis Razones Financieras para La Toma de Decisiones - Financiero Dupont - Analisis Financiero 2020Documento51 páginas26 Analisis Razones Financieras para La Toma de Decisiones - Financiero Dupont - Analisis Financiero 2020ANALI RODRIGUEZ HUAYRAAún no hay calificaciones

- 23 Analisis Financiero Dupont - Analisis Financiero 2020Documento20 páginas23 Analisis Financiero Dupont - Analisis Financiero 2020ANALI RODRIGUEZ HUAYRAAún no hay calificaciones

- Caja y Bancos TeoriaDocumento31 páginasCaja y Bancos TeoriaMahatma VillalbaAún no hay calificaciones

- La Partida Doble.Documento4 páginasLa Partida Doble.Glenny Zambrano SaldarriagaAún no hay calificaciones

- AP2 - Diaz - Nelly - Contabilidad FinancieraDocumento6 páginasAP2 - Diaz - Nelly - Contabilidad FinancieranellyAún no hay calificaciones

- Archivo SoporteDocumento31 páginasArchivo SoporteJeniffer Quiroga CojoAún no hay calificaciones

- Ejemplo Reglas Cargo y AbonoDocumento22 páginasEjemplo Reglas Cargo y AbonoGaby Hernandez AvilaAún no hay calificaciones

- 01 - Renta Fija y VariableDocumento1 página01 - Renta Fija y VariableInterventores y constructores arcangeles sas100% (1)

- Solución Tarea PIAC01Documento3 páginasSolución Tarea PIAC01Paloma GarciaAún no hay calificaciones

- Ejemplo de Asientos ContablesDocumento3 páginasEjemplo de Asientos ContablesAlan VallejoAún no hay calificaciones

- Caja y Banco - ContabilidadDocumento12 páginasCaja y Banco - Contabilidadbarbilopez3052Aún no hay calificaciones

- Tema 3 Presentacion Movimientos de Las Cuentas de Balance y ResultadoDocumento20 páginasTema 3 Presentacion Movimientos de Las Cuentas de Balance y ResultadoLeonardo ArceAún no hay calificaciones

- Naturaleza de Las CuentasDocumento80 páginasNaturaleza de Las Cuentasdanhierys mujicaAún no hay calificaciones

- Nic 7 Prac (1) EdtihDocumento12 páginasNic 7 Prac (1) EdtihMaria Cristina Moreira MielesAún no hay calificaciones

- Variaciones PatrimonialesDocumento4 páginasVariaciones Patrimonialesflorencia martinAún no hay calificaciones

- CONTABILIDADDocumento10 páginasCONTABILIDADJOSELYNE VALERIA TOSCANO JURADOAún no hay calificaciones

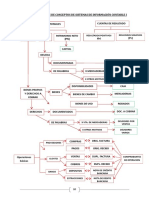

- 06-Revisión de Conceptos de Sistemas de Información Contable IDocumento10 páginas06-Revisión de Conceptos de Sistemas de Información Contable IVanesa DiazAún no hay calificaciones

- Cpel tv1 2018 1 1Documento6 páginasCpel tv1 2018 1 1Jorge Luis Reyes HuamaniAún no hay calificaciones

- Formato Edo Situa FinDocumento1 páginaFormato Edo Situa FinLupita RGAún no hay calificaciones

- Co ProcDocumento8 páginasCo ProcHenry MaradiagaAún no hay calificaciones

- 05 OCE. Quinta ClaseDocumento18 páginas05 OCE. Quinta ClaseVinnieSiftAún no hay calificaciones

- Transacciones Comerciales (10°)Documento8 páginasTransacciones Comerciales (10°)Daniel TusarmaAún no hay calificaciones

- Modulo 3 de ContabilidadDocumento20 páginasModulo 3 de ContabilidadCamilo VilaAún no hay calificaciones

- Semana 4. Partida DobleDocumento11 páginasSemana 4. Partida DobleNICOLAS ALEJANDRO SUAREZ LOAIZAAún no hay calificaciones

- Yesica Matos Semana 8 de ContabilidadesDocumento5 páginasYesica Matos Semana 8 de ContabilidadesCv PitufinaAún no hay calificaciones

- TRABAJO PRACTICO SCI 4 SEMANA + SoluciónDocumento4 páginasTRABAJO PRACTICO SCI 4 SEMANA + Soluciónhistoria universalAún no hay calificaciones

- TRABAJO PRACTICO SCI 4 SEMANA + SoluciónDocumento4 páginasTRABAJO PRACTICO SCI 4 SEMANA + Soluciónhistoria universalAún no hay calificaciones

- TRABAJO PRACTICO SCI 4 SEMANA + SoluciónDocumento4 páginasTRABAJO PRACTICO SCI 4 SEMANA + Soluciónhistoria universalAún no hay calificaciones

- Act1.ensayo de Opinión de La Película El Fundador.u2.7-CDocumento5 páginasAct1.ensayo de Opinión de La Película El Fundador.u2.7-CJesus Alejandro Santiago GuillenAún no hay calificaciones

- Articulo RomeroDocumento5 páginasArticulo RomeroZaira FloresAún no hay calificaciones

- Jonathan Caal - 5to BAFA - G-3 - Contabilidad de CostosDocumento18 páginasJonathan Caal - 5to BAFA - G-3 - Contabilidad de CostosAbdiel EstradaAún no hay calificaciones

- Conta Fin - Tomo 3Documento50 páginasConta Fin - Tomo 3MAYKIN ALEXIS FLORES NEYRAAún no hay calificaciones

- Taylorismo en La Realidad EmpresarialDocumento1 páginaTaylorismo en La Realidad EmpresarialDaniela BeronícAún no hay calificaciones

- Mercado - Fundición CallaoDocumento9 páginasMercado - Fundición CallaomariaAún no hay calificaciones

- Linea Del Tiempo Economia 2Documento3 páginasLinea Del Tiempo Economia 2JHONNY STYC SARMIENTO DUCUARAAún no hay calificaciones

- Preguntas Evaluacion de ProyectosDocumento14 páginasPreguntas Evaluacion de ProyectosAlezandapAún no hay calificaciones

- Los Bienes y ServiciosDocumento4 páginasLos Bienes y ServiciosGrimaldo JimyAún no hay calificaciones

- Unidad 2 - Tarea 3 - Plantear Hipótesis Sobre Las Causas de Las TareasDocumento15 páginasUnidad 2 - Tarea 3 - Plantear Hipótesis Sobre Las Causas de Las Tareasviviana ospinaAún no hay calificaciones

- Zest Bond Liquid - Serie D62Documento2 páginasZest Bond Liquid - Serie D62Oscar PerezAún no hay calificaciones

- Caso 13Documento1 páginaCaso 13Henry RamirezAún no hay calificaciones

- Plan de Trabajo - Dtrs y Acmr - rv1Documento18 páginasPlan de Trabajo - Dtrs y Acmr - rv1mcarpioAún no hay calificaciones

- Semana 10 IEyF UG - ING - ECONÓMICADocumento41 páginasSemana 10 IEyF UG - ING - ECONÓMICAMiguel Saiht Cadenillas DelgadoAún no hay calificaciones

- El Agro en ColombiaDocumento3 páginasEl Agro en ColombiaLuis MontesAún no hay calificaciones

- Crear Flujo de MaterialesDocumento8 páginasCrear Flujo de MaterialesSergio Celhay100% (1)

- Informe de Visita A Planta ConserveraDocumento13 páginasInforme de Visita A Planta ConserveraSOLANGEL RAMOSAún no hay calificaciones

- 9 Dictamen AdversaDocumento2 páginas9 Dictamen AdversaYuran Cabrera100% (1)

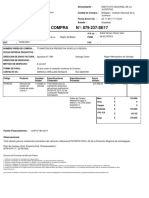

- 879 237 Se17Documento1 página879 237 Se17YERKO OVIEDOAún no hay calificaciones

- 105AF C Plan de Trabajo 1 Nimrod Alexis Pérez Morales 201505899 1.0Documento28 páginas105AF C Plan de Trabajo 1 Nimrod Alexis Pérez Morales 201505899 1.0Nimrod PérezAún no hay calificaciones

- Aysa 0109B93701938Documento2 páginasAysa 0109B93701938loleta7739Aún no hay calificaciones

- USMP - SIMULACRO Examen FinalDocumento5 páginasUSMP - SIMULACRO Examen FinalJira Larios VillanuevaAún no hay calificaciones

- Empresa Boliviana de Industrialización de HidrocarburosDocumento12 páginasEmpresa Boliviana de Industrialización de HidrocarburosArielaEspinozaAún no hay calificaciones

- Tarea 3 Plantear Ideas y Describir La Distribución Comercial Actividad IndividualDocumento11 páginasTarea 3 Plantear Ideas y Describir La Distribución Comercial Actividad Individualyulieth fernanda moraAún no hay calificaciones

- Arbelaez Yesica Taller CasoDocumento8 páginasArbelaez Yesica Taller CasoYESICA ARBELAESAún no hay calificaciones

- Archivodiapositiva 2022790462Documento28 páginasArchivodiapositiva 2022790462Mäyërlï PïzärröAún no hay calificaciones

- Informe Capacidades FinancierasDocumento6 páginasInforme Capacidades FinancierasJaider CelisAún no hay calificaciones