También podría gustarte

- Practica No 1 El Pasivo A Corto Plazo (Actualizado)Documento12 páginasPractica No 1 El Pasivo A Corto Plazo (Actualizado)Julissa SantanaAún no hay calificaciones

- Analisis Contable Semana 4Documento6 páginasAnalisis Contable Semana 4jose curinaoAún no hay calificaciones

- Diseño de InvestigaciónDocumento8 páginasDiseño de InvestigaciónCastellon Barrido Kevin AugustoAún no hay calificaciones

- Balance Inicial, Registro de Diario, Registros Mayor, Balance de Comprobacion, Hoja de Trabajo, Estados Financieros, Cierre de Registros, Reapertura de RegistrosDocumento31 páginasBalance Inicial, Registro de Diario, Registros Mayor, Balance de Comprobacion, Hoja de Trabajo, Estados Financieros, Cierre de Registros, Reapertura de RegistrosMarcos SanchesAún no hay calificaciones

- Bases para Un Programa de Reconstrucción NacionalDocumento80 páginasBases para Un Programa de Reconstrucción NacionalProdavinciAún no hay calificaciones

- EJERCICIOS - Presupuesto de Capital PDFDocumento4 páginasEJERCICIOS - Presupuesto de Capital PDFjhjss67% (21)

- S6-Tarea de Gerencia Financiera 2Documento14 páginasS6-Tarea de Gerencia Financiera 2Melissa Rivas100% (1)

- Creditos y Bienes de CambioDocumento33 páginasCreditos y Bienes de CambioDaniel HuarcayaAún no hay calificaciones

- Soluci N Gu A LetrasDocumento5 páginasSoluci N Gu A LetrasJite BlurayAún no hay calificaciones

- Tarea 3 de Contab. Comp, EfriDocumento10 páginasTarea 3 de Contab. Comp, EfriYuberkys Alagracia0% (1)

- Cuentas de OrdenDocumento23 páginasCuentas de OrdenJenny GomezAún no hay calificaciones

- Marta Arancibia S3 ContabilidadDocumento7 páginasMarta Arancibia S3 ContabilidadmartaAún no hay calificaciones

- Traea 4 Contabilidad 3Documento4 páginasTraea 4 Contabilidad 3Ismeiry Rodriguez TejadaAún no hay calificaciones

- La MayorizaciónDocumento6 páginasLa MayorizaciónPatricia Anleu de BeltránAún no hay calificaciones

- La MayorizaciónDocumento6 páginasLa MayorizaciónvbcxvbAún no hay calificaciones

- Introducción A La Contabilidad FinancieraDocumento9 páginasIntroducción A La Contabilidad FinancieraemiliacardonaalvarezAún no hay calificaciones

- CREDITOSDocumento22 páginasCREDITOSenanaAún no hay calificaciones

- 13 DeudasDocumento8 páginas13 DeudasVanesa DiazAún no hay calificaciones

- TEMA 6 Libros Contables Obligatorios Jun22Documento9 páginasTEMA 6 Libros Contables Obligatorios Jun22Medina Romero Dámaris SilóeAún no hay calificaciones

- Analisis Contable Semana 3Documento9 páginasAnalisis Contable Semana 3julio herreraAún no hay calificaciones

- Ciclo o Proceso ContableDocumento14 páginasCiclo o Proceso ContableDanny Gonzalez100% (1)

- Rubro Caja y BancoDocumento28 páginasRubro Caja y BancoantonellaagostinatorressAún no hay calificaciones

- Pasivo Practica 1Documento11 páginasPasivo Practica 1Yolandi Sandoval0% (1)

- Desct Doc Propios y TercerosDocumento5 páginasDesct Doc Propios y TercerosLiliana CascoAún no hay calificaciones

- Analisis Contable Semana 3Documento7 páginasAnalisis Contable Semana 3jose curinaoAún no hay calificaciones

- Taller Empresa Simulada 1Documento16 páginasTaller Empresa Simulada 1Luisa MorenoAún no hay calificaciones

- Practica de Contabilidad Iv PasivosDocumento4 páginasPractica de Contabilidad Iv PasivosotramanoshopAún no hay calificaciones

- Arqueo de Caja - Funda de ContaDocumento13 páginasArqueo de Caja - Funda de ContaCarlos Mor8 valdezAún no hay calificaciones

- Marcelo Herrera Semana3Documento6 páginasMarcelo Herrera Semana3Marcelo Javier Herrera ArayaAún no hay calificaciones

- Créditos Dosier Contabilidad Básica Unidad 4Documento7 páginasCréditos Dosier Contabilidad Básica Unidad 4Micaela MartinezAún no hay calificaciones

- U3 Efectivo en BancosDocumento8 páginasU3 Efectivo en BancosCarol SanchezAún no hay calificaciones

- Grupo 3 FUNDAMENTOS CONTABLESDocumento18 páginasGrupo 3 FUNDAMENTOS CONTABLESHugo SilvaAún no hay calificaciones

- Modulo 3 de ContabilidadDocumento20 páginasModulo 3 de ContabilidadCamilo VilaAún no hay calificaciones

- Movimiento de Las Cuentas ContablesDocumento35 páginasMovimiento de Las Cuentas ContablesJuan Diego Rodriguez PestanaAún no hay calificaciones

- PRACTICA No 1 EL PASIVO A CORTO PLAZO MDocumento12 páginasPRACTICA No 1 EL PASIVO A CORTO PLAZO MMalvin SantanaAún no hay calificaciones

- Libro Diario SIN IVA Ejercicio - ResueltoDocumento5 páginasLibro Diario SIN IVA Ejercicio - ResueltoRebeca ZunigaAún no hay calificaciones

- Cobros y PagosDocumento16 páginasCobros y PagoscirercamilaAún no hay calificaciones

- Ico U2 A2 AncsDocumento16 páginasIco U2 A2 AncsAna Maria Cadena Sanchez50% (2)

- PRACTICA 1.docxxDocumento5 páginasPRACTICA 1.docxxYolandi SandovalAún no hay calificaciones

- Tarea 3Documento10 páginasTarea 3Carolina DuranAún no hay calificaciones

- Canje PDFDocumento5 páginasCanje PDFMichelle VanegasAún no hay calificaciones

- Mildred Amengual Control2Documento6 páginasMildred Amengual Control2mildredAún no hay calificaciones

- Definición de Documentos Descontados PDFDocumento90 páginasDefinición de Documentos Descontados PDFAlex LindaoAún no hay calificaciones

- lLISTA DE CHEQUEO 5Documento7 páginaslLISTA DE CHEQUEO 5Adri PrinceAún no hay calificaciones

- Guia Partida DobleDocumento7 páginasGuia Partida DobleJohana AlmanzaAún no hay calificaciones

- Ejercicios Conta IntermediaDocumento29 páginasEjercicios Conta IntermediaFanny Gomez MoraAún no hay calificaciones

- Analisis de CuentasDocumento12 páginasAnalisis de CuentasManuel Enrique Merlo MondragonAún no hay calificaciones

- Contabilidad BasicaDocumento23 páginasContabilidad Basica15060667Aún no hay calificaciones

- Actividad de Aprendizaje Unidad 1Documento8 páginasActividad de Aprendizaje Unidad 1Maria Jose CogolloAún no hay calificaciones

- Semana 13 - Resolucion Practica - Nic 21Documento10 páginasSemana 13 - Resolucion Practica - Nic 21carmen polesAún no hay calificaciones

- Documento de EucebiaDocumento1 páginaDocumento de EucebiaGenaro IlacedoAún no hay calificaciones

- Que Es La Partida DobleDocumento5 páginasQue Es La Partida Doblejavioek123Aún no hay calificaciones

- Ejercicio 7-8-9Documento31 páginasEjercicio 7-8-9Yesenia Lissette Guevara CanalesAún no hay calificaciones

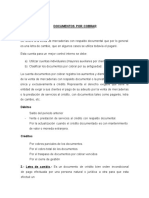

- Documentos MercantilesDocumento9 páginasDocumentos MercantilesAnonimo RojasAún no hay calificaciones

- Auditoria 4Documento20 páginasAuditoria 4ariannaAún no hay calificaciones

- Tema #5 Documentos Por Cobrar Tercer Parcial 2021Documento15 páginasTema #5 Documentos Por Cobrar Tercer Parcial 2021sabyAún no hay calificaciones

- EvaluaciónN°3 Contabilidad General GAMBOA SANTIAGO - C.I 30.546.155Documento6 páginasEvaluaciónN°3 Contabilidad General GAMBOA SANTIAGO - C.I 30.546.155Santiago GamboaAún no hay calificaciones

- Conta PracticaDocumento3 páginasConta PracticaJovanna Guadalupe Vieyra FloresAún no hay calificaciones

- Practica No 01 El Pasivo A Corto Plazo, Unidad IDocumento8 páginasPractica No 01 El Pasivo A Corto Plazo, Unidad Ipatricia abreuAún no hay calificaciones

- Guia 2 Contabilidad 2Documento15 páginasGuia 2 Contabilidad 2fernandaAún no hay calificaciones

- Libro Diario2Documento14 páginasLibro Diario2rosygutierrez0.19Aún no hay calificaciones

- Caja y Bancos .Conceptos .Cuentas Principales .Normas de MediciónDocumento7 páginasCaja y Bancos .Conceptos .Cuentas Principales .Normas de MediciónAdrian SanchezAún no hay calificaciones

- Guia #1 - IVADocumento2 páginasGuia #1 - IVADebora OrtizAún no hay calificaciones

- Guia #4 - Contabilización de ExistenciasDocumento9 páginasGuia #4 - Contabilización de ExistenciasDebora OrtizAún no hay calificaciones

- Estados Financieros IMPDocumento13 páginasEstados Financieros IMPDebora Ortiz ValdezAún no hay calificaciones

- Clase 01 - MC - Jornalizador - CentralizadorDocumento20 páginasClase 01 - MC - Jornalizador - CentralizadorDebora Ortiz ValdezAún no hay calificaciones

- Asientos Contables BasicosDocumento5 páginasAsientos Contables BasicosDebora Ortiz ValdezAún no hay calificaciones

- Apuntesde OperacionesconletrasDocumento6 páginasApuntesde OperacionesconletrasDebora OrtizAún no hay calificaciones

- Economia1 Clase1.1 PDFDocumento39 páginasEconomia1 Clase1.1 PDFDebora OrtizAún no hay calificaciones

- La Doctrina Del ShockDocumento2 páginasLa Doctrina Del ShockDebora OrtizAún no hay calificaciones

- Macroeconomía - 1 SemanaDocumento30 páginasMacroeconomía - 1 SemanaDebora OrtizAún no hay calificaciones

- Control InternoDocumento12 páginasControl InternoDebora OrtizAún no hay calificaciones

- Analisis MacroeconomicoDocumento6 páginasAnalisis MacroeconomicopanchoAún no hay calificaciones

- Fase 5 - Yuly LopezDocumento19 páginasFase 5 - Yuly LopezYuly lopezAún no hay calificaciones

- PD - Dinero e InflacionDocumento4 páginasPD - Dinero e InflacionDavid Elías Espinoza SandovalAún no hay calificaciones

- Tablas ISR 2023 Expide Tu Factura 1Documento50 páginasTablas ISR 2023 Expide Tu Factura 1RICARDO MARQUEZAún no hay calificaciones

- Unidad III Base Organización y Mecánica Operativa EnvíoDocumento116 páginasUnidad III Base Organización y Mecánica Operativa EnvíoVrtoAún no hay calificaciones

- Guía para Solicitar Tu Visa - Latino AméricaDocumento8 páginasGuía para Solicitar Tu Visa - Latino AméricabtocbAún no hay calificaciones

- DeduccionesDocumento16 páginasDeduccionesDayana OrozcoAún no hay calificaciones

- Balanza de Comprobacion MarzoDocumento2 páginasBalanza de Comprobacion Marzojfernandezdominguez94949Aún no hay calificaciones

- Fintech Credibanco-Compressed PDFDocumento191 páginasFintech Credibanco-Compressed PDFCatalina María Gallo SaldarriagaAún no hay calificaciones

- Ingeniería EconómicaDocumento56 páginasIngeniería EconómicaJuan Manuel Jimenez RodriguezAún no hay calificaciones

- Modelo PropioDocumento22 páginasModelo PropioTaly MujinaAún no hay calificaciones

- Banco de Credito Bolivia BCBDocumento3 páginasBanco de Credito Bolivia BCBDerek Alexander Chuquimia RiosAún no hay calificaciones

- Flujos Finaciero Proyecto AsiloDocumento20 páginasFlujos Finaciero Proyecto Asiloperrote_iquique100% (1)

- Taller Economia FinalDocumento35 páginasTaller Economia FinalErika HerreraAún no hay calificaciones

- Libro de Ingresos y Gastos (Renta Segunda CategoriaDocumento2 páginasLibro de Ingresos y Gastos (Renta Segunda CategoriaDiana Torres-Calderon SattuiAún no hay calificaciones

- Examen 4 SemanaDocumento12 páginasExamen 4 SemanadaniloAún no hay calificaciones

- Mdo Forex - Básico Marzo 2.021Documento42 páginasMdo Forex - Básico Marzo 2.02122 JuanSe RodriguezAún no hay calificaciones

- Tesis CorregidaDocumento151 páginasTesis Corregidadaysi huancaAún no hay calificaciones

- Tarea de Aranceles - LDG 9.2Documento6 páginasTarea de Aranceles - LDG 9.2Paulo LópezAún no hay calificaciones

- Taller Identificación Del Cliente-SenaDocumento7 páginasTaller Identificación Del Cliente-SenaMayerli RamirezAún no hay calificaciones

- Gestión de Riesgos DBA - Trabajo GrupalDocumento4 páginasGestión de Riesgos DBA - Trabajo GrupalLadya Arce ArbildoAún no hay calificaciones

- Nic 32 y 39 Ifrs 7 Instrumentos FinancierosDocumento47 páginasNic 32 y 39 Ifrs 7 Instrumentos Financierosjaimegonz0723170% (1)

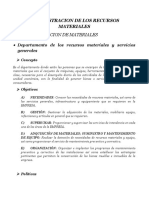

- Administracion de Los Recursos MaterialesDocumento21 páginasAdministracion de Los Recursos MaterialesMónica Patiño100% (3)

- Actividad Final Ud1Documento20 páginasActividad Final Ud1Jose Alegre GimenezAún no hay calificaciones

- Factura 5379Documento1 páginaFactura 5379Damaris ZavaletaAún no hay calificaciones

- Instrumentos Financieros DerivadosDocumento95 páginasInstrumentos Financieros DerivadosBrissa Llagas PatricioAún no hay calificaciones

- Cuenta de AhorrosDocumento2 páginasCuenta de AhorrosAlejandroLuqueAún no hay calificaciones

- Cartelera de Tasas de Interes Comisiones Recargos y Cargos Por Cuenta de Terceros 06.2022 (Mod)Documento1 páginaCartelera de Tasas de Interes Comisiones Recargos y Cargos Por Cuenta de Terceros 06.2022 (Mod)Carlos SermenoAún no hay calificaciones