También podría gustarte

- Micro-Macro y Porter NestleDocumento3 páginasMicro-Macro y Porter NestleMaxKryder60% (10)

- Guia 13 SenaDocumento19 páginasGuia 13 SenaOlga Lucia Escobar Serna100% (14)

- Gobernabilidad y Seguridad de Las TIC.Documento10 páginasGobernabilidad y Seguridad de Las TIC.Moisés IsaíasAún no hay calificaciones

- Evidencia 7 Compliance With Foreign LawDocumento4 páginasEvidencia 7 Compliance With Foreign LawHervin Jimenez50% (2)

- Guia 5 en ProcesoDocumento29 páginasGuia 5 en ProcesoMarlly OsorioAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento19 páginasGuía 13 Propiedad Planta y Equiposmle winnerAún no hay calificaciones

- Solución Guia 13 SENADocumento18 páginasSolución Guia 13 SENAGuzmánAún no hay calificaciones

- GUIA 05 - PPE-IntangiblesDocumento26 páginasGUIA 05 - PPE-IntangiblesOviedo Espinosa Dayane SofiaAún no hay calificaciones

- Guia N. 13 Propiedad Planta y Equi.Documento15 páginasGuia N. 13 Propiedad Planta y Equi.Pau ColmenaresAún no hay calificaciones

- Guia # 13. Propiedad Planta y EquipoDocumento14 páginasGuia # 13. Propiedad Planta y EquipoHappy World Of Dogs S.A.SAún no hay calificaciones

- Guia 13 Propiedad, Planta y EquipoDocumento20 páginasGuia 13 Propiedad, Planta y EquipoKaren Alejandra MartinezAún no hay calificaciones

- Guía Propiedad Planta y Equipo Stefani DiazDocumento24 páginasGuía Propiedad Planta y Equipo Stefani DiazStefani DiazAún no hay calificaciones

- Guia # 13. Propiedad Planta y Equipo Viviana DuranDocumento18 páginasGuia # 13. Propiedad Planta y Equipo Viviana DuranHappy World Of Dogs S.A.SAún no hay calificaciones

- Guia 13 PropiedadesDocumento15 páginasGuia 13 PropiedadesLeidyAún no hay calificaciones

- Guia 13 Oscar FINALDocumento22 páginasGuia 13 Oscar FINALoscar m portillo bAún no hay calificaciones

- GUIA No.5Documento27 páginasGUIA No.5maria de los angeles ramirez machadoAún no hay calificaciones

- Guian13n 47651de786d3aeaDocumento23 páginasGuian13n 47651de786d3aeaJuana María Ruiz OlarteAún no hay calificaciones

- Guía 13 Propiedad Planta y EquipoDocumento29 páginasGuía 13 Propiedad Planta y EquipoSamuel EscarragaAún no hay calificaciones

- Guía+13+Propiedad+planta+y+equipo LaimpotDocumento12 páginasGuía+13+Propiedad+planta+y+equipo Laimpotjose david lopez bravoAún no hay calificaciones

- Guia 13Documento12 páginasGuia 13katherineAún no hay calificaciones

- Guia 13 SenaDocumento19 páginasGuia 13 SenaOlga Lucia Escobar SernaAún no hay calificaciones

- GUIA No. 13 Propiedad Plana y EquipoDocumento11 páginasGUIA No. 13 Propiedad Plana y EquipoDAVIS SMITHAún no hay calificaciones

- Guia N13Documento18 páginasGuia N13My RiukAún no hay calificaciones

- Guia 13Documento10 páginasGuia 13NEIDER YASID PABON ALBARRACINAún no hay calificaciones

- Quia 13Documento29 páginasQuia 13Carlos Alberto SuarezAún no hay calificaciones

- Guia 13Documento9 páginasGuia 13andresjulian peñagomezAún no hay calificaciones

- HolaDocumento5 páginasHolakaren yulieth burgos guevaraAún no hay calificaciones

- Guia13 RodrigoDocumento21 páginasGuia13 RodrigoRODRIGO ANTONIO TARAZONA VILLAMIZARAún no hay calificaciones

- Guinnan13nPropiedadnplantanynequipo JEISSON DUSSAN 4162fc6698a0826Documento14 páginasGuinnan13nPropiedadnplantanynequipo JEISSON DUSSAN 4162fc6698a0826CAREN JULIETH FIERROAún no hay calificaciones

- Guia 13 PpyeDocumento19 páginasGuia 13 PpyeJonathan LopezAún no hay calificaciones

- Guia 13 Gaes 001Documento13 páginasGuia 13 Gaes 001Andrea AguiarAún no hay calificaciones

- Guía No. 13 358Documento18 páginasGuía No. 13 358Diego AndradeAún no hay calificaciones

- Guia 13 Propiedad Planta y EquipoDocumento19 páginasGuia 13 Propiedad Planta y EquipoPAULA VANESSA ORJUELA CIPRIAN0% (1)

- GuíaDocumento22 páginasGuíagarcesmaria541Aún no hay calificaciones

- Guia 13 Propiedad Planta y EquipoDocumento19 páginasGuia 13 Propiedad Planta y EquipoPAULA VANESSA ORJUELA CIPRIANAún no hay calificaciones

- Guia 13 Propiedad Planta y EquipoDocumento20 páginasGuia 13 Propiedad Planta y EquipoAngie CerónAún no hay calificaciones

- 9guia de Aprendizaje Propiedades PDFDocumento14 páginas9guia de Aprendizaje Propiedades PDFMerly Leonor Oñate AguadoAún no hay calificaciones

- Solucion Taller Guia 13Documento8 páginasSolucion Taller Guia 13Leidy Paola hernandez tapiaAún no hay calificaciones

- Ex. EconomíaDocumento10 páginasEx. EconomíaRaquelAún no hay calificaciones

- Guia 13 Propiedad Planta y Equipo Judy 2502632Documento17 páginasGuia 13 Propiedad Planta y Equipo Judy 2502632Judy Almario EscalanteAún no hay calificaciones

- Tema 3 Gestión ContableDocumento8 páginasTema 3 Gestión ContableAntonella MosqueraAún no hay calificaciones

- PROTOCOLO COLAB.2 CONTABILIDAD El Que EsDocumento8 páginasPROTOCOLO COLAB.2 CONTABILIDAD El Que EsKaren Lorena Botonero IssaAún no hay calificaciones

- Propiedades, Planta y Equipo, Propiedades de Inversión y Activos IntangiblesDocumento13 páginasPropiedades, Planta y Equipo, Propiedades de Inversión y Activos IntangiblesANGIE YURANY CASTRO ORDOEZAún no hay calificaciones

- SolucionDocumento7 páginasSolucionJavier Corre CorreAún no hay calificaciones

- Guia de Ejercicios - Gestión de Costos - 2018-20 PDFDocumento65 páginasGuia de Ejercicios - Gestión de Costos - 2018-20 PDFJhon Soto0% (1)

- Proceso Dirección de Formación Profesional Integral Formato Guía de Aprendizaje Identificación de La Guía de AprendizajeDocumento15 páginasProceso Dirección de Formación Profesional Integral Formato Guía de Aprendizaje Identificación de La Guía de Aprendizajelorena maria contreras hernandezAún no hay calificaciones

- Informe Andres Sebastian Gonzalez Garcia 2021-1 OriginalDocumento9 páginasInforme Andres Sebastian Gonzalez Garcia 2021-1 OriginalhenrybustosariasAún no hay calificaciones

- GuiaDocumento65 páginasGuiaSIR EDISON100% (1)

- Guia 15 Propiedad Planta y EquipoDocumento30 páginasGuia 15 Propiedad Planta y Equipolaura rodriguez50% (4)

- Guía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesDocumento22 páginasGuía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión Intangiblesluna rodriguezAún no hay calificaciones

- Habilidades Matematicas Nydia MoralesDocumento18 páginasHabilidades Matematicas Nydia MoralesNydia MoralesAún no hay calificaciones

- Guía 13 Adriana027Documento14 páginasGuía 13 Adriana027DORIS ADRIANA ARROYAVE RODRIGUEZAún no hay calificaciones

- Guía No. 13Documento18 páginasGuía No. 13Kill MeAún no hay calificaciones

- Guia y Proyecto Guia N 23 AndreaDocumento7 páginasGuia y Proyecto Guia N 23 AndreaLINDA LUCIA MORENO HERRERAAún no hay calificaciones

- Guía A 5 Habilidades Matemáticas, Yessley PuelloDocumento20 páginasGuía A 5 Habilidades Matemáticas, Yessley PuelloYesly PuelloAún no hay calificaciones

- Tarea4 CarolinaValencia28Documento11 páginasTarea4 CarolinaValencia28carolina22.valencia.0Aún no hay calificaciones

- Proyecto Económico Productivo 3Documento5 páginasProyecto Económico Productivo 3Jhörêly GómëzAún no hay calificaciones

- Marketing TIR y VANDocumento6 páginasMarketing TIR y VANyuliza palacin gradosAún no hay calificaciones

- Informe Matemática Financiera-Grupo 5Documento22 páginasInforme Matemática Financiera-Grupo 5Juan Daniel Villacorta HuamaniAún no hay calificaciones

- Taller 3 ContabilidadDocumento25 páginasTaller 3 ContabilidadLorena paola Escalante martinezAún no hay calificaciones

- Guia Propiedad Planta y EquipoDocumento10 páginasGuia Propiedad Planta y EquipoSofia SalazarAún no hay calificaciones

- Trabajo 1.1Documento37 páginasTrabajo 1.1Marlly OsorioAún no hay calificaciones

- 3.3.2 Nic y Nif Por OrganizarDocumento4 páginas3.3.2 Nic y Nif Por OrganizarMarlly OsorioAún no hay calificaciones

- Taller de Inventarios TerminadoDocumento29 páginasTaller de Inventarios TerminadoMarlly OsorioAún no hay calificaciones

- 01nn23njunionTALLERnDEPRECIACION 366495cc71d4a3bDocumento6 páginas01nn23njunionTALLERnDEPRECIACION 366495cc71d4a3bMarlly OsorioAún no hay calificaciones

- Actividad 3.3.1para SubirDocumento6 páginasActividad 3.3.1para SubirMarlly OsorioAún no hay calificaciones

- EVIDENCIADocumento4 páginasEVIDENCIAMarlly OsorioAún no hay calificaciones

- Trabajo 1Documento26 páginasTrabajo 1Marlly OsorioAún no hay calificaciones

- 3.3.3 Guia 5 RejillaDocumento3 páginas3.3.3 Guia 5 RejillaMarlly OsorioAún no hay calificaciones

- Retencion 3.3.2.2.9Documento29 páginasRetencion 3.3.2.2.9Marlly OsorioAún no hay calificaciones

- Actividad 3.3.3 SenaDocumento3 páginasActividad 3.3.3 SenaMarlly OsorioAún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Marlly OsorioAún no hay calificaciones

- Elementos de Contabilidad CatalinaDocumento8 páginasElementos de Contabilidad CatalinaMarlly OsorioAún no hay calificaciones

- Ejemplo Linea RectaDocumento9 páginasEjemplo Linea RectaMarlly OsorioAún no hay calificaciones

- Elementos de ContabilidadDocumento3 páginasElementos de ContabilidadMarlly OsorioAún no hay calificaciones

- EJERCICIOn 3Documento35 páginasEJERCICIOn 3Marlly OsorioAún no hay calificaciones

- Actividad 1.1Documento29 páginasActividad 1.1Marlly OsorioAún no hay calificaciones

- El Centro de Investigación e Innovación en Ingeniería Aeronáutica y Su Relación Con La Industria Del Norte de MéxicoDocumento29 páginasEl Centro de Investigación e Innovación en Ingeniería Aeronáutica y Su Relación Con La Industria Del Norte de MéxicoArturoAún no hay calificaciones

- SociedadesDocumento8 páginasSociedadesKeneth HAún no hay calificaciones

- Política de Devoluciones Sobre VentasDocumento17 páginasPolítica de Devoluciones Sobre VentasHabbacukAún no hay calificaciones

- Carolina Devoto PDFDocumento22 páginasCarolina Devoto PDFcarl_badAún no hay calificaciones

- Balota 10 Evaluacion UancvDocumento22 páginasBalota 10 Evaluacion UancvYaneth Llantoy MachacaAún no hay calificaciones

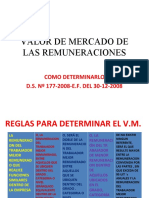

- Valor Mercado RemuneracionesDocumento10 páginasValor Mercado RemuneracionesGladys Rios PintoAún no hay calificaciones

- Unidad 6 Compras y VentasDocumento38 páginasUnidad 6 Compras y VentasAGUSTIN0% (1)

- Contrato AlquilerDocumento1 páginaContrato AlquilerJimmy PezetaAún no hay calificaciones

- COSTOSDocumento44 páginasCOSTOSjhorman_2Aún no hay calificaciones

- Econ Juan Carlos Erazo F Investigacian Operativa IIDocumento10 páginasEcon Juan Carlos Erazo F Investigacian Operativa IIJoiis BenaviidesAún no hay calificaciones

- Trabajo de Control de Gestion PetroleraDocumento24 páginasTrabajo de Control de Gestion PetroleraAntoine100% (1)

- Control de Calidad Del ConcretoDocumento64 páginasControl de Calidad Del ConcretoJesús Centeno Yalle100% (1)

- TEST Tema 10Documento7 páginasTEST Tema 10Eloy SánchezAún no hay calificaciones

- Programa de Especialización:: Formulación, Evaluación y Liquidación de Planes de Negocios, en El Marco Del PROCOMPITEDocumento19 páginasPrograma de Especialización:: Formulación, Evaluación y Liquidación de Planes de Negocios, en El Marco Del PROCOMPITEKarina ChavarryAún no hay calificaciones

- Taller Is LMDocumento2 páginasTaller Is LMgisela1024Aún no hay calificaciones

- Presentación Unidad VIII - Plan de NegociosDocumento24 páginasPresentación Unidad VIII - Plan de NegociosAlexandra LugoAún no hay calificaciones

- Unidad 7 ContratosDocumento12 páginasUnidad 7 ContratosKevin CasasAún no hay calificaciones

- Formulacion de Proyectos Mayo 2013Documento9 páginasFormulacion de Proyectos Mayo 2013charles_toribio_1Aún no hay calificaciones

- 5d933f703be03 - Radiografía Del Emprendedor 2019-Versión WEB PDFDocumento1 página5d933f703be03 - Radiografía Del Emprendedor 2019-Versión WEB PDFDaniel VeraAún no hay calificaciones

- Caso Practico Ciencias NaturalesDocumento9 páginasCaso Practico Ciencias NaturaleslinaAún no hay calificaciones

- Anexo 01 - Formato Acta de Constitución Del ProyectoDocumento5 páginasAnexo 01 - Formato Acta de Constitución Del ProyectoPamela Victoria Espinoza HuertaAún no hay calificaciones

- Actividad No 5 - Contratos Típicos y AtípicosDocumento19 páginasActividad No 5 - Contratos Típicos y Atípicosjesus MoraAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOFernanda SanchezAún no hay calificaciones

- Como Crear Un Project CharterDocumento4 páginasComo Crear Un Project CharterlmgeomensorAún no hay calificaciones

- PROMPYMEDocumento4 páginasPROMPYMEValdivin Flores100% (1)

- Parcial 1 Matematicas 2 - Fabian AdamesDocumento3 páginasParcial 1 Matematicas 2 - Fabian AdamesDANIEL FELIPE RUBIANO CAPERAAún no hay calificaciones

- La Contabilidad Es Una Herramienta Clave para Conocer en Qué Situación y Condiciones Se Encuentra Una Empresa en Cualquier Momento yDocumento4 páginasLa Contabilidad Es Una Herramienta Clave para Conocer en Qué Situación y Condiciones Se Encuentra Una Empresa en Cualquier Momento yIbet Flores CalderónAún no hay calificaciones