También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Preparación de máquinas, equipos y herramientas en operaciones de mecanizado por corte y conformado. FMEH0209De EverandPreparación de máquinas, equipos y herramientas en operaciones de mecanizado por corte y conformado. FMEH0209Aún no hay calificaciones

- Guia 1 de Flujo de CajaDocumento7 páginasGuia 1 de Flujo de CajaJoyasDePlataSud100% (1)

- Modelos de negocios para proyectos de energía térmica de biomasaDe EverandModelos de negocios para proyectos de energía térmica de biomasaAún no hay calificaciones

- Contratos de Credito y FideicomisoDocumento16 páginasContratos de Credito y FideicomisoSUSAN YAZMIN GARCIA CLAUDIOAún no hay calificaciones

- Guia+04+EVA+2021+00 - 1588030958Documento11 páginasGuia+04+EVA+2021+00 - 1588030958frankAún no hay calificaciones

- 1.7 Ejercicios Flujo de CajaDocumento3 páginas1.7 Ejercicios Flujo de CajaEberth CerratoAún no hay calificaciones

- Trabajo 3Documento2 páginasTrabajo 3Wiltman Aroni E0% (2)

- Qué Es Un Equipo de Trabajo de Alto DesempeñoDocumento7 páginasQué Es Un Equipo de Trabajo de Alto DesempeñoHomero Haros MorenoAún no hay calificaciones

- Modelo de negocio de aprovechamiento energético de biogás en tambosDe EverandModelo de negocio de aprovechamiento energético de biogás en tambosAún no hay calificaciones

- Casos-ProyectosDocumento57 páginasCasos-ProyectosPatricio Díaz50% (2)

- Ejercicios de InversionesDocumento7 páginasEjercicios de Inversionesfabriciobf0% (2)

- Valorización de externalidades de proyectos con biomasa seca y biogásDe EverandValorización de externalidades de proyectos con biomasa seca y biogásAún no hay calificaciones

- Capitulo 7 SolucionesDocumento12 páginasCapitulo 7 SolucionesMario Carhuas0% (1)

- Actividad 1 T3 - Francisco - Javier - Galvan - MuñozDocumento16 páginasActividad 1 T3 - Francisco - Javier - Galvan - MuñozFrancisco GalvanAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Virtual - Matemáticas Financieras - (Grupo b07)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Virtual - Matemáticas Financieras - (Grupo b07)Nataly RodriguezAún no hay calificaciones

- Casos ProyectosDocumento57 páginasCasos ProyectosMafe Salazar67% (3)

- Programación del funcionamiento, mantenimiento y adquisición de equipos e instalaciones. AGAJ0308De EverandProgramación del funcionamiento, mantenimiento y adquisición de equipos e instalaciones. AGAJ0308Aún no hay calificaciones

- Caso RECALDocumento2 páginasCaso RECALNayu RodriguezAún no hay calificaciones

- Guía Unidad 2Documento4 páginasGuía Unidad 2DIEGO BERRIOSAún no hay calificaciones

- Guia de Ejercicios 2019 - Ev - Proy - AlumnosDocumento17 páginasGuia de Ejercicios 2019 - Ev - Proy - Alumnosmatias gutierrezAún no hay calificaciones

- Parte 2 Solemne 3 Economia PDFDocumento3 páginasParte 2 Solemne 3 Economia PDFhablador jojojoAún no hay calificaciones

- Casos Flujos de Caja IncrementalesDocumento2 páginasCasos Flujos de Caja IncrementalesKïmberly PatrïciaAún no hay calificaciones

- Nuevos ProyectosDocumento3 páginasNuevos ProyectosKATERINE RODRIGUEZ VILLARROELAún no hay calificaciones

- Casuistica Ejercicios Finales Semana 7Documento4 páginasCasuistica Ejercicios Finales Semana 7MC MejiaAún no hay calificaciones

- Practica 10 Evaluacion Economica 2013Documento5 páginasPractica 10 Evaluacion Economica 2013Khriz73040% (1)

- Caso Aplicativo 3.2Documento2 páginasCaso Aplicativo 3.2Giuliana AntónAún no hay calificaciones

- Problemas de VAE y CEADocumento2 páginasProblemas de VAE y CEAKath PortillaAún no hay calificaciones

- Proyecto Viñedo de Martino LtdaDocumento2 páginasProyecto Viñedo de Martino LtdaSEBAS HUERTASAún no hay calificaciones

- Ejercicios Unidad 4Documento4 páginasEjercicios Unidad 4MiguelAún no hay calificaciones

- Casos Evaluación de ProyectosDocumento11 páginasCasos Evaluación de ProyectosAuroraAún no hay calificaciones

- Cap. 7 y 8Documento10 páginasCap. 7 y 8Marithza Diana Alcantara DiazAún no hay calificaciones

- Aplicaciones Ingeco #03Documento7 páginasAplicaciones Ingeco #03Anonymous Q5qn6gM5Aún no hay calificaciones

- Reemplazo de EquiposDocumento38 páginasReemplazo de EquiposBárbara Mori LAún no hay calificaciones

- Practica Dirigida 1 Semana 2Documento4 páginasPractica Dirigida 1 Semana 2MC Mejia0% (2)

- Ingieneria Economica - Tarea N°10Documento12 páginasIngieneria Economica - Tarea N°10julio rodriguezAún no hay calificaciones

- Casos Est FinancierosDocumento8 páginasCasos Est Financierosmamani272Aún no hay calificaciones

- Ejercicios Matemática FinancieraDocumento13 páginasEjercicios Matemática FinancieraDiego Bayona0% (1)

- Analisis de ReemplazoDocumento2 páginasAnalisis de Reemplazojaircherne100% (1)

- Peguntas Libro MicroeconomiaDocumento3 páginasPeguntas Libro Microeconomiadaniela0% (1)

- Ejercicios Proyecto.Documento1 páginaEjercicios Proyecto.Sandra Mella100% (1)

- Ie 11 S. Solucionario Eval InversionesDocumento21 páginasIe 11 S. Solucionario Eval InversionesZDFSAún no hay calificaciones

- Flujos EfectivoDocumento7 páginasFlujos EfectivoKaren CastañedaAún no hay calificaciones

- Guía 2 Completa - U2 IEyEPDocumento12 páginasGuía 2 Completa - U2 IEyEPFrancoNicolásQuintanaAún no hay calificaciones

- Ejercicios para ResolverDocumento7 páginasEjercicios para ResolverPavel Pacheco100% (1)

- Guia 4 - Alternativas de Inversión 2021-01Documento7 páginasGuia 4 - Alternativas de Inversión 2021-01Brian RojasAún no hay calificaciones

- Casos GreDocumento9 páginasCasos GrepauldanielmhAún no hay calificaciones

- Casos A Resolver PDFDocumento2 páginasCasos A Resolver PDFMassielAún no hay calificaciones

- Evaluacion de Proyectos - IIIDocumento5 páginasEvaluacion de Proyectos - IIIFernando SanchezAún no hay calificaciones

- Casos Presupuesto de Inversiones PDFDocumento2 páginasCasos Presupuesto de Inversiones PDFMari Quesada0% (1)

- Educacion Financiera MCMDocumento7 páginasEducacion Financiera MCMMarcelo Candell Moncada0% (1)

- Casos de Estudios 3er ParcialDocumento4 páginasCasos de Estudios 3er ParcialAna Karen Calamani FloresAún no hay calificaciones

- Ejercicios para PracticarDocumento7 páginasEjercicios para PracticarPedro Sarmiento Ruiz0% (1)

- Caue y Depreciacion - ParcialesDocumento4 páginasCaue y Depreciacion - ParcialesDimas AlamaAún no hay calificaciones

- Guia3 Proy PDFDocumento2 páginasGuia3 Proy PDFJose Drs100% (1)

- AF176 - Práctica Dirigida FCO y FCL 2020Documento9 páginasAF176 - Práctica Dirigida FCO y FCL 2020jean lopezAún no hay calificaciones

- Problemas Métodos EvaluaciónDocumento4 páginasProblemas Métodos EvaluaciónChristieAún no hay calificaciones

- Ejercicio de RepasoDocumento4 páginasEjercicio de RepasoGabriela OrellanaAún no hay calificaciones

- Ejercicios 2 - Principios Evaluación de ProyectosDocumento4 páginasEjercicios 2 - Principios Evaluación de ProyectosLeomar Sánchez ImañaAún no hay calificaciones

- Grupal 4Documento14 páginasGrupal 4Rossy152Aún no hay calificaciones

- Casos Flujos de Caja IncrementalesDocumento2 páginasCasos Flujos de Caja IncrementalesYeferson Mayron Lozano ChallaAún no hay calificaciones

- Ejercicios Tema 7 y 8Documento8 páginasEjercicios Tema 7 y 8ElviraJoséBucarello0% (1)

- Practica Calificada 2011-0 #2Documento1 páginaPractica Calificada 2011-0 #2Brizeth Eliana Laura AcuñaAún no hay calificaciones

- Ejercicios Evidencia VPN, VF, VA y TIR 2015Documento4 páginasEjercicios Evidencia VPN, VF, VA y TIR 2015Onenev AdisAún no hay calificaciones

- Plan de Contingencia Segundo Semana 8Documento3 páginasPlan de Contingencia Segundo Semana 8CESAR PILA (XINAEPX)Aún no hay calificaciones

- Nifc 9 131005172302 Phpapp02Documento40 páginasNifc 9 131005172302 Phpapp02Miguel RosalesAún no hay calificaciones

- Módulo 1Documento45 páginasMódulo 1Andrea RamosAún no hay calificaciones

- Credito Fiscal No Utilizado Sera Gasto o CostoDocumento4 páginasCredito Fiscal No Utilizado Sera Gasto o CostoAnthony Ponce PonceAún no hay calificaciones

- Solución Ejercicios Aula 01Documento2 páginasSolución Ejercicios Aula 01Raicelys SueroAún no hay calificaciones

- Outsourcing en Las EmpresasDocumento9 páginasOutsourcing en Las Empresasraul castroAún no hay calificaciones

- CLASES - 8 Análisis FinancieroDocumento34 páginasCLASES - 8 Análisis FinancieroLucero AdrianaAún no hay calificaciones

- Nic 14Documento17 páginasNic 14Jessy Tuerkita MoreiraAún no hay calificaciones

- Trabajo Tecnologia.Documento8 páginasTrabajo Tecnologia.valentina perezAún no hay calificaciones

- Ejercicio Costos de Las Fuentes de Financiación - EstudiantesDocumento119 páginasEjercicio Costos de Las Fuentes de Financiación - EstudiantesEmi OrdoñezAún no hay calificaciones

- 2.2 Anualidades y Amortizaciones. - Casos PrácticosDocumento2 páginas2.2 Anualidades y Amortizaciones. - Casos PrácticosElena Arroyo0% (1)

- TOYOTA - Curso KZ 2011completo Sin Fotos PDFDocumento82 páginasTOYOTA - Curso KZ 2011completo Sin Fotos PDFJOSE MIGUEZAún no hay calificaciones

- Monografia Régimen de Rancho de NaveDocumento18 páginasMonografia Régimen de Rancho de NaveJheromi Kirvin Barzola RomeroAún no hay calificaciones

- Primera Parte Del Protocolo Del Tema SociocriticoDocumento3 páginasPrimera Parte Del Protocolo Del Tema SociocriticoYuselys MartínezAún no hay calificaciones

- Cuestionario Tarea 2Documento3 páginasCuestionario Tarea 2Ayelen GuzmanAún no hay calificaciones

- Prueba de Factura 12Documento1 páginaPrueba de Factura 12itzel083Aún no hay calificaciones

- FaragDocumento7 páginasFaragAnabel De La Cruz Gómez50% (2)

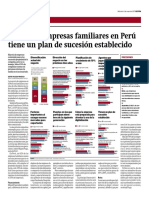

- P Miguel Puga Empresas Familiares PDFDocumento1 páginaP Miguel Puga Empresas Familiares PDFsergioAún no hay calificaciones

- Costos Soluc Ejerc Carga Fabril Aplicada (Autoguardado)Documento8 páginasCostos Soluc Ejerc Carga Fabril Aplicada (Autoguardado)ignacioAún no hay calificaciones

- Presentacion Capacitacion Diresas-Geresas 2022Documento103 páginasPresentacion Capacitacion Diresas-Geresas 2022KevinAún no hay calificaciones

- Analisis de Las Cuentas Del Pasivo Por Beneficios A Empleados - Maicol CamachoDocumento3 páginasAnalisis de Las Cuentas Del Pasivo Por Beneficios A Empleados - Maicol CamachoOstin CamilAún no hay calificaciones

- "Año Del Fortalecimiento de La Soberanía Nacional" Escuela de Ciencias de La EmpresaDocumento6 páginas"Año Del Fortalecimiento de La Soberanía Nacional" Escuela de Ciencias de La EmpresaJesus Alexander Zenteno MoralesAún no hay calificaciones

- Taller Eje 4 Modelos de GestiónDocumento9 páginasTaller Eje 4 Modelos de Gestiónapoyosalud362Aún no hay calificaciones

- Mision y Vision de CusipataDocumento4 páginasMision y Vision de Cusipataellian ramos sotoAún no hay calificaciones

- Semana 4 Clase 7 Contabilidad Intermedia I Unidad IDocumento8 páginasSemana 4 Clase 7 Contabilidad Intermedia I Unidad ISamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Mapa Mental Sobre La Evaluacion Del Ambiente Externo de Una CompaniaDocumento1 páginaMapa Mental Sobre La Evaluacion Del Ambiente Externo de Una CompaniaJorge RochaAún no hay calificaciones