También podría gustarte

- Auditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioDe EverandAuditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Cuestionario de Control Interno Al Jefe de Area de Contabilidad y TesoreriaDocumento6 páginasCuestionario de Control Interno Al Jefe de Area de Contabilidad y TesoreriaJair Huamán Peña80% (10)

- PYMES: implementación de normas de información financiera internacionalDe EverandPYMES: implementación de normas de información financiera internacionalCalificación: 1 de 5 estrellas1/5 (1)

- Proceso ContableDocumento32 páginasProceso Contablejanaco196490% (10)

- Manual Contabilidad BásicaDocumento14 páginasManual Contabilidad Básicascribd.cimd100% (1)

- Informe PràcticasDocumento18 páginasInforme Pràcticasjeoasjas100% (1)

- Datos Incompletos BlackboorDocumento33 páginasDatos Incompletos Blackboorcinthyayamileth100% (3)

- El Proceso ContableDocumento28 páginasEl Proceso ContableCarlos Merlo100% (1)

- Ejemplo 1 - Manual Contable Empresa IndustrialDocumento79 páginasEjemplo 1 - Manual Contable Empresa IndustrialIsabelitaa Garcia100% (3)

- Generalidades Del SistemaDocumento59 páginasGeneralidades Del SistemaGabriel100% (1)

- Nia 200 - 265Documento27 páginasNia 200 - 265Kelly ChipanaAún no hay calificaciones

- Plantilla Evaluacion DesarrolloDocumento10 páginasPlantilla Evaluacion DesarrolloMary Gracia tapiaAún no hay calificaciones

- Trabajo de Infografia - Paredes Rodriguez DanielDocumento1 páginaTrabajo de Infografia - Paredes Rodriguez DanielSafety MilcoAún no hay calificaciones

- BASESDocumento24 páginasBASESjesus mariaAún no hay calificaciones

- Tema 2 - La Empresa, La Contabilidad y El Ciclo ContableDocumento34 páginasTema 2 - La Empresa, La Contabilidad y El Ciclo ContableEber Ma PuAún no hay calificaciones

- Planificacion de La AuditoriaDocumento28 páginasPlanificacion de La AuditoriaIbeth Castaño GonzalezAún no hay calificaciones

- Taller Unidad N 8 AuditoriaDocumento5 páginasTaller Unidad N 8 AuditoriaKaren Julieth Rojas RomeroAún no hay calificaciones

- Sistemacontablediapositivasdefinitivas 160303023859 PDFDocumento23 páginasSistemacontablediapositivasdefinitivas 160303023859 PDFLeonardo CepedaAún no hay calificaciones

- Unidad 1Documento38 páginasUnidad 1Angie MosqueraAún no hay calificaciones

- Lista de ChequeoDocumento6 páginasLista de ChequeoFrannaliz PimentelAún no hay calificaciones

- Tema 10 Analisis de Eeff IDocumento15 páginasTema 10 Analisis de Eeff IJulio César Talledo De LamaAún no hay calificaciones

- Unidad 5.3 MANUAL DE CONTABILIDADDocumento26 páginasUnidad 5.3 MANUAL DE CONTABILIDADClaudia OrtuñoAún no hay calificaciones

- Unidad Vi Componentes SCGDocumento24 páginasUnidad Vi Componentes SCGkathii1522Aún no hay calificaciones

- Manual de Contabilidad BasicaDocumento52 páginasManual de Contabilidad BasicaDayron AmarilesAún no hay calificaciones

- Documento de Apoyo #1.-1-4Documento4 páginasDocumento de Apoyo #1.-1-4andresAún no hay calificaciones

- Apunte N°1Documento6 páginasApunte N°1Rosa Martinez SotoAún no hay calificaciones

- EMPRESA 3 MegamekatoDocumento1335 páginasEMPRESA 3 MegamekatoOrley OvalleAún no hay calificaciones

- Guia Actividad Unidad 1Documento6 páginasGuia Actividad Unidad 1Therenys CahuanaAún no hay calificaciones

- Contabilidad 11Documento7 páginasContabilidad 11Gustavo Raul Solorzano LauridoAún no hay calificaciones

- Estructura Del Perfil de Tesis Cpa SoniaDocumento5 páginasEstructura Del Perfil de Tesis Cpa SoniaADELE BRITTANY NINA CANAVIRIAún no hay calificaciones

- Clase N 2 - Fundamentos de ContabilidadDocumento33 páginasClase N 2 - Fundamentos de ContabilidadJosué HernándezAún no hay calificaciones

- S01.s1-Conceptos Generales de Contabilidad e IntorduccionDocumento20 páginasS01.s1-Conceptos Generales de Contabilidad e IntorduccionJasmin ArisacaAún no hay calificaciones

- Listanchequeon1nRAPn1nFormalizacionndenempresa 336423a33c6d7c5Documento2 páginasListanchequeon1nRAPn1nFormalizacionndenempresa 336423a33c6d7c5yulian joseph david ocampoAún no hay calificaciones

- Actividad 6 Metodo de EvaluacionDocumento3 páginasActividad 6 Metodo de EvaluacionEli OsorioAún no hay calificaciones

- Actividad Entregable 1 (UNIDAD 1)Documento6 páginasActividad Entregable 1 (UNIDAD 1)Yenifer AlonsoAún no hay calificaciones

- Con 4Documento30 páginasCon 4INGRID ODALYS BAZURTO CHUCAYAún no hay calificaciones

- Entrega 1 Escenario 4 - Gestion Del Talento HumanoDocumento9 páginasEntrega 1 Escenario 4 - Gestion Del Talento HumanoPrestador RequerimientoAún no hay calificaciones

- Presentacion Ley 1178Documento23 páginasPresentacion Ley 1178MarioAún no hay calificaciones

- Capacitacion Inical NIFDocumento25 páginasCapacitacion Inical NIFGRUPO AUDITORAún no hay calificaciones

- Matriz Fundamentos de Auditoría 12 04 24Documento20 páginasMatriz Fundamentos de Auditoría 12 04 2499gcfjtt2wAún no hay calificaciones

- Contabilidad 3Documento24 páginasContabilidad 3Giuli AntoniniAún no hay calificaciones

- Sistema - Contable - Material - Estudio CL PDFDocumento28 páginasSistema - Contable - Material - Estudio CL PDFFrancis Robles JerezAún no hay calificaciones

- Sistemas y Metodos ContablesDocumento29 páginasSistemas y Metodos ContablesEricka Katerinne Guillen LimaAún no hay calificaciones

- Repaso Contabilidad 1-2-3Documento26 páginasRepaso Contabilidad 1-2-3Fernando RojasAún no hay calificaciones

- Apuntes Unidad 8 - La Contabilidad IDocumento4 páginasApuntes Unidad 8 - La Contabilidad Ijuanjojimenez006Aún no hay calificaciones

- 1-Conceptos, Obj - Importancia de La Contab.Documento30 páginas1-Conceptos, Obj - Importancia de La Contab.RaulAún no hay calificaciones

- PEGUITSDocumento11 páginasPEGUITSMarcelo ContrerasAún no hay calificaciones

- 2Documento6 páginas2Lucero Huamán PuitallaAún no hay calificaciones

- Captura de PantallaDocumento50 páginasCaptura de Pantallavsbfzmv2gyAún no hay calificaciones

- 3sistema de Contabilidad Tema 3Documento52 páginas3sistema de Contabilidad Tema 3steffanyfifiAún no hay calificaciones

- Sistema de Contabilidad Tarea 4Documento8 páginasSistema de Contabilidad Tarea 4Jennifer Collado FloresAún no hay calificaciones

- Modulo IiDocumento27 páginasModulo IiRobert VasquezAún no hay calificaciones

- Legalizacion de Una EmpresaDocumento13 páginasLegalizacion de Una EmpresaKarlita PortilloAún no hay calificaciones

- Contabilidad Computarizada Tema 2Documento21 páginasContabilidad Computarizada Tema 2Gibely Acevedo100% (1)

- Plan CuentasDocumento54 páginasPlan CuentasIsabel ArmasAún no hay calificaciones

- Conceptos Generales de Contabilidad 01-2024Documento3 páginasConceptos Generales de Contabilidad 01-2024eusogues18923Aún no hay calificaciones

- INTEEGRALDocumento75 páginasINTEEGRALMaria Mercedes Vasquez VillalbaAún no hay calificaciones

- Formato Proyecto IntegradorDocumento15 páginasFormato Proyecto IntegradorKatheryne frutosAún no hay calificaciones

- Aspel NoiDocumento24 páginasAspel Noiazul88742Aún no hay calificaciones

- Presentacion Siga BasicoDocumento28 páginasPresentacion Siga Basicokevin escuderoAún no hay calificaciones

- Importancia de Los Sistemas ContablesDocumento34 páginasImportancia de Los Sistemas ContablesLiano Vasquez RiosAún no hay calificaciones

- Manual "Procesos y Procedimientos Logísticos".Documento15 páginasManual "Procesos y Procedimientos Logísticos".John Freddy Blandon MartinezAún no hay calificaciones

- Diapositiva Primer Parcial Grupo #1Documento50 páginasDiapositiva Primer Parcial Grupo #1anthony naviaAún no hay calificaciones

- Ley Nº1178 SafcoDocumento36 páginasLey Nº1178 SafcoMaría Julieta Choque TapiaAún no hay calificaciones

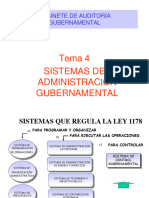

- Diapositivas Gab - Aud.gubernamental Temas 4 Al 6Documento160 páginasDiapositivas Gab - Aud.gubernamental Temas 4 Al 6PATRICIAAún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Trabajo Final Marzo 23Documento3 páginasTrabajo Final Marzo 23Delvis De la CruzAún no hay calificaciones

- Tarea Lid.5Documento3 páginasTarea Lid.5Delvis De la CruzAún no hay calificaciones

- Tarea Lid.3Documento4 páginasTarea Lid.3Delvis De la CruzAún no hay calificaciones

- Tarea Lid.4Documento3 páginasTarea Lid.4Delvis De la CruzAún no hay calificaciones

- TAREA de Estadis 6Documento3 páginasTAREA de Estadis 6Delvis De la CruzAún no hay calificaciones

- Formulario de Análisis y Descripción de PuestosDocumento4 páginasFormulario de Análisis y Descripción de PuestosOdaliz paz humerezAún no hay calificaciones

- Materialidad en El Proceso de AuditoriaDocumento22 páginasMaterialidad en El Proceso de AuditoriaJuan Carlos Tacachira100% (1)

- Caso Practico Sección 21 y 32 Pymes Grupo B1Documento52 páginasCaso Practico Sección 21 y 32 Pymes Grupo B1DONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Actividad 3 - Análisis Del Caso (Recuperado Automáticamente)Documento4 páginasActividad 3 - Análisis Del Caso (Recuperado Automáticamente)sun suarezAún no hay calificaciones

- Laboratorio 6Documento16 páginasLaboratorio 6Paola Castillo100% (1)

- ¿Qué Son Las NIF?Documento18 páginas¿Qué Son Las NIF?Amairany TorresAún no hay calificaciones

- M-SIG-CA-02 Manual de FuncionesDocumento30 páginasM-SIG-CA-02 Manual de Funcioneslusmery yosseli alarcon megoAún no hay calificaciones

- 1 Análisis Financiero de La Empresa Unidos Telecomunicaciones LtdaDocumento74 páginas1 Análisis Financiero de La Empresa Unidos Telecomunicaciones LtdaCris Celeste UrrutiaAún no hay calificaciones

- Trabajo Nia 315Documento12 páginasTrabajo Nia 315Zamir Brunner DasilvaAún no hay calificaciones

- Contabilidad para El Médico Que Abre Su Propio ConsultorioDocumento5 páginasContabilidad para El Médico Que Abre Su Propio ConsultorioMiguel A. Benítez0% (1)

- Estados FinancierosDocumento66 páginasEstados FinancierosorietaAún no hay calificaciones

- Auditoria GobernanzaDocumento50 páginasAuditoria GobernanzaErhabeneAún no hay calificaciones

- Ensayo de La Nia 400Documento3 páginasEnsayo de La Nia 400MARIA CAMILA SERRANO CARO33% (3)

- Nia 705 Opinión Modificada en El Informe Emitido Por El AuditorDocumento5 páginasNia 705 Opinión Modificada en El Informe Emitido Por El AuditorNoel PerezAún no hay calificaciones

- El Empresario Deberes Profesionales y Deber de La ContabilidadDocumento13 páginasEl Empresario Deberes Profesionales y Deber de La ContabilidadJavier Antonio Pupiro AguirreAún no hay calificaciones

- Trabajo de Contabilidad.Documento21 páginasTrabajo de Contabilidad.Edward0691Aún no hay calificaciones

- Informe Sobre Plan Contable2Documento17 páginasInforme Sobre Plan Contable2Ismael CRUZ QUISPEAún no hay calificaciones

- Nieftech Notas Explicativas 2022Documento13 páginasNieftech Notas Explicativas 2022GestoriasJk Gestoría IntegralAún no hay calificaciones

- Estatuto Enpresa Publica de Tipologia Empresa Mixta YLB ACISA EMDocumento45 páginasEstatuto Enpresa Publica de Tipologia Empresa Mixta YLB ACISA EMAlfredo Moreira PerezAún no hay calificaciones

- Actividad Entregable 1Documento27 páginasActividad Entregable 1Viviana Cuzco CastañedaAún no hay calificaciones

- NIC 8 y NIC 10 PDFDocumento3 páginasNIC 8 y NIC 10 PDFFrancisco BenitesAún no hay calificaciones

- Au - 580 Representaciones EscritasDocumento28 páginasAu - 580 Representaciones EscritasSusy SookAún no hay calificaciones

- Ensayo NIC S 27Documento5 páginasEnsayo NIC S 27dainel0023Aún no hay calificaciones