También podría gustarte

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Practica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadDocumento3 páginasPractica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadLuis Arias CespedesAún no hay calificaciones

- Fedatarios públicos: Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscalDe EverandFedatarios públicos: Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscalCalificación: 3 de 5 estrellas3/5 (1)

- Cía. ABC SAC Análisis FinancieroDocumento39 páginasCía. ABC SAC Análisis FinancieroAlex Anthony QRAún no hay calificaciones

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Ejercicio Pronóstico FinancieroDocumento3 páginasEjercicio Pronóstico Financierogigi chiriguayaAún no hay calificaciones

- A EsfDocumento3 páginasA EsfTaniia Estefani Ch CAún no hay calificaciones

- 16 - 17 - 11 - Taller Estados FinancierosDocumento6 páginas16 - 17 - 11 - Taller Estados FinancierosYorledy CARVAJAL HERNANDEZ50% (2)

- Caso 2 Aumento de CapitalDocumento4 páginasCaso 2 Aumento de CapitalWalter Huayta Conislla100% (1)

- Azul Sa ForoDocumento7 páginasAzul Sa ForoCarla WojcickiAún no hay calificaciones

- Práctica Adicional Temas No. 1 y No. 2 Setiembre 2023Documento13 páginasPráctica Adicional Temas No. 1 y No. 2 Setiembre 2023Daniel SosaAún no hay calificaciones

- Estados Financieros 8 ContabilidadDocumento15 páginasEstados Financieros 8 ContabilidaderikaAún no hay calificaciones

- LABORATORIO Conta II de DividendosDocumento3 páginasLABORATORIO Conta II de DividendosJuan Carlos100% (1)

- Ejemplo Estados Financieros ConsolidadosDocumento8 páginasEjemplo Estados Financieros ConsolidadosManuel Salvador Ramirez CastroAún no hay calificaciones

- Casos Practicos - Fusión - Transformación - EscisionDocumento4 páginasCasos Practicos - Fusión - Transformación - EscisionMarlin GutierrezAún no hay calificaciones

- Aplicación Práctica - Reconocemos Los Elementos de La Información FinancieraDocumento8 páginasAplicación Práctica - Reconocemos Los Elementos de La Información FinancieraEDUARDO FABIAN AGREDA RODRIGUEZ100% (1)

- Ejercicios de EEFF - 2262Documento30 páginasEjercicios de EEFF - 2262Angel CamascaAún no hay calificaciones

- CONTABILIDAD IV Modulo I..Documento7 páginasCONTABILIDAD IV Modulo I..Diego Jose Bazan GarridoAún no hay calificaciones

- SUSTITUTORIODocumento8 páginasSUSTITUTORIOcceufqrixAún no hay calificaciones

- Fusion 2Documento30 páginasFusion 2La HaciendaAún no hay calificaciones

- Taller 5 Modif Aumento Capital 2020IDocumento3 páginasTaller 5 Modif Aumento Capital 2020IAlvaroAún no hay calificaciones

- Parcial Intermedia - NildaDocumento2 páginasParcial Intermedia - NildaMiguel Angel de Jesús Tuesta VillagarayAún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- Casos.1 EEFF BásicosDocumento3 páginasCasos.1 EEFF BásicosKaterine Villanueva VAún no hay calificaciones

- SOLUCIONES 1 Clase OnlineDocumento13 páginasSOLUCIONES 1 Clase OnlineJoshier PereaAún no hay calificaciones

- S Evaluacion FinalDocumento3 páginasS Evaluacion FinalCalzadosSoriano PumaAún no hay calificaciones

- Ejercicios para Hacer en Clases Semana 5Documento7 páginasEjercicios para Hacer en Clases Semana 5Joseph Príncipe QuiñonesAún no hay calificaciones

- Practico #5-BDocumento3 páginasPractico #5-BFABIOLA ALEMÁNAún no hay calificaciones

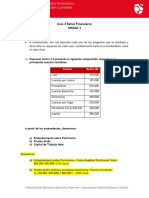

- Guia 4 Ratios FinancierosDocumento3 páginasGuia 4 Ratios FinancierosCamila TorresAún no hay calificaciones

- Unidad III - Ejercicio Contabilidad Superior - Patrimonio - Caso Practico ModeloDocumento2 páginasUnidad III - Ejercicio Contabilidad Superior - Patrimonio - Caso Practico Modeloyainibethpalmar847Aún no hay calificaciones

- UntitledDocumento2 páginasUntitledKarina EsquivelAún no hay calificaciones

- Casos FusionDocumento2 páginasCasos FusionMartin AlexanderAún no hay calificaciones

- UntitledDocumento8 páginasUntitledBeyda JiiménezAún no hay calificaciones

- Ede 06 Ejercicios Resueltos3 PDFDocumento12 páginasEde 06 Ejercicios Resueltos3 PDFLuis DiazAún no hay calificaciones

- Luis Enrique Yupanqui Garcia - Examen I UnidadDocumento23 páginasLuis Enrique Yupanqui Garcia - Examen I UnidadLuis EnriqueAún no hay calificaciones

- Ejercicio Razones Financieras AsignaciónDocumento13 páginasEjercicio Razones Financieras AsignaciónALEXAAún no hay calificaciones

- EJERCICIO A TRANSFORMACION DE SOCIEDADES 2021 EnunciadoDocumento1 páginaEJERCICIO A TRANSFORMACION DE SOCIEDADES 2021 EnunciadoByron Sica100% (1)

- Clase Practica Grupa Unidad V 2021Documento7 páginasClase Practica Grupa Unidad V 2021David100% (1)

- Caso Empresa en LiquidaciónDocumento2 páginasCaso Empresa en Liquidaciónyanina rivas100% (1)

- Tema 4 Contabilidad SegurosDocumento9 páginasTema 4 Contabilidad SegurosLuna RojaAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- Tarea Caso Practico de Disolucion, Liquidacion y ExtincionDocumento10 páginasTarea Caso Practico de Disolucion, Liquidacion y ExtincionBorja Meza Jackelyne DesireckAún no hay calificaciones

- Evaluacion FINAL - ViernesDocumento20 páginasEvaluacion FINAL - ViernesYhazmin Riojas pizarroAún no hay calificaciones

- Enunciado Segundo Parcial (Definitivo)Documento3 páginasEnunciado Segundo Parcial (Definitivo)Damian CorbalanAún no hay calificaciones

- Entregable 1 - Estadosfinancieros Jose Octavio MTZDocumento22 páginasEntregable 1 - Estadosfinancieros Jose Octavio MTZtavo991534Aún no hay calificaciones

- Evaluación Final Ef - EstudiantesDocumento3 páginasEvaluación Final Ef - EstudiantesGabriela Enith GuerraAún no hay calificaciones

- Ejercicios Repaso FinalDocumento2 páginasEjercicios Repaso FinalJoel GarciaAún no hay calificaciones

- CasoDocumento2 páginasCasoYuleysi Fustamante Gálvez0% (2)

- Ejercicios de Combinacion de Negocios, ResueltoDocumento4 páginasEjercicios de Combinacion de Negocios, ResueltoLorys GerezAún no hay calificaciones

- Ejercicios Resueltos Contab Fciare IiiDocumento2 páginasEjercicios Resueltos Contab Fciare IiiJuan SuarezllAún no hay calificaciones

- Ejercicios Flujo de Efectivo-1Documento21 páginasEjercicios Flujo de Efectivo-1Brayan MejiaAún no hay calificaciones

- Balance de Apertura de Una Empresa de SegurosDocumento7 páginasBalance de Apertura de Una Empresa de Seguroslizeth carrilloAún no hay calificaciones

- EJERCICIOS COMBINADOS ER Y BG 11 y 14 DESARROLLADOS EN CLASESDocumento21 páginasEJERCICIOS COMBINADOS ER Y BG 11 y 14 DESARROLLADOS EN CLASESDENIA PEREZ100% (1)

- PyR Admin Financiera 2° ParcialDocumento6 páginasPyR Admin Financiera 2° ParcialJuan Ignacio ScaravattiAún no hay calificaciones

- Guía de Ejercicios Del Capítulo 4 Grupo#6Documento21 páginasGuía de Ejercicios Del Capítulo 4 Grupo#6Dell InspironAún no hay calificaciones

- AvancesDocumento12 páginasAvancesLa HaciendaAún no hay calificaciones

- Contabilidad B1Documento10 páginasContabilidad B1Paola MartinezAún no hay calificaciones

- NIFF 3 Casos PracticosDocumento4 páginasNIFF 3 Casos PracticosFANY DANISSA HUAMANI CALLISAYAAún no hay calificaciones

- Finanzas I - ConclusionDocumento4 páginasFinanzas I - ConclusionLilian Belsai Onostre LargoAún no hay calificaciones

- Caso Practico S6Documento6 páginasCaso Practico S6Vsus 0396Aún no hay calificaciones

- Resolución Ejercicios de Distribución de UtilidadesDocumento4 páginasResolución Ejercicios de Distribución de UtilidadesDaniel Ubaldo JustoAún no hay calificaciones

- Ratios Financieros - PonenciaDocumento10 páginasRatios Financieros - PonenciaDaniel Ubaldo JustoAún no hay calificaciones

- Aduni Anual San Marcos 2016 Tabla PeriódicaDocumento2 páginasAduni Anual San Marcos 2016 Tabla PeriódicaDaniel Ubaldo JustoAún no hay calificaciones

- DIAPOSITIVA - CONTABILIDAD GERENCIAL (Sesión 6)Documento16 páginasDIAPOSITIVA - CONTABILIDAD GERENCIAL (Sesión 6)Daniel Ubaldo JustoAún no hay calificaciones

- Protocolos - RadioterapiaDocumento17 páginasProtocolos - RadioterapiaDaniel Ubaldo JustoAún no hay calificaciones

- DIAPOSITIVA - CONTABILIDAD GERENCIAL (Sesión 4)Documento17 páginasDIAPOSITIVA - CONTABILIDAD GERENCIAL (Sesión 4)Daniel Ubaldo JustoAún no hay calificaciones

- Cabify Análisis de Un Sistema EmpresarialDocumento17 páginasCabify Análisis de Un Sistema EmpresarialDaniel Ubaldo JustoAún no hay calificaciones

- Energia FotovoltaicaDocumento18 páginasEnergia FotovoltaicaDaniel Ubaldo JustoAún no hay calificaciones

- Gestion de CostosDocumento23 páginasGestion de CostosDaniel Ubaldo JustoAún no hay calificaciones

- Evaluación de Un Proyecto de Inversión PublicaDocumento52 páginasEvaluación de Un Proyecto de Inversión PublicaDaniel Ubaldo JustoAún no hay calificaciones

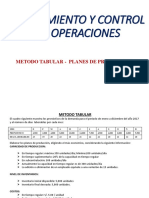

- Plan de Prod-Metodo TabularDocumento11 páginasPlan de Prod-Metodo TabularDaniel Ubaldo Justo0% (2)

- Metodo Delphi 1Documento19 páginasMetodo Delphi 1Daniel Ubaldo Justo0% (1)

- Materiales FotosensiblesDocumento10 páginasMateriales FotosensiblesDaniel Ubaldo JustoAún no hay calificaciones

- Caso EmpresarialDocumento3 páginasCaso EmpresarialMaría Fernanda De Alba RosalesAún no hay calificaciones

- Taller Nomina 2Documento4 páginasTaller Nomina 2Marcos SalcedoAún no hay calificaciones

- Resumen Gerencia AplicadaDocumento102 páginasResumen Gerencia AplicadaIsabel BarahonaAún no hay calificaciones

- Horario Escuela Prof Adm 2021-IDocumento5 páginasHorario Escuela Prof Adm 2021-Iyefrin salazarAún no hay calificaciones

- Ejercicios InteresDocumento8 páginasEjercicios InteresAndrea QuinteroAún no hay calificaciones

- Forward ConceptoDocumento9 páginasForward ConceptoEmerson Conza CutiAún no hay calificaciones

- Caso Practico Unidad 3 MatematicasDocumento10 páginasCaso Practico Unidad 3 MatematicasJaki GiraldoAún no hay calificaciones

- Códigos de Ética de La EconomíaDocumento2 páginasCódigos de Ética de La EconomíaAbraham ContrerasAún no hay calificaciones

- Ejemplo Matrices de Planificación Del ProyectoDocumento16 páginasEjemplo Matrices de Planificación Del ProyectoRubenSilvaAún no hay calificaciones

- Los Tres Problemas Fundamentales de La MacroeconomíaDocumento3 páginasLos Tres Problemas Fundamentales de La MacroeconomíaEddyeCardenasAún no hay calificaciones

- Definiciones Basicas LogisticaDocumento7 páginasDefiniciones Basicas LogisticaRod MJAún no hay calificaciones

- ReporteDeclaracionRif PDFDocumento1 páginaReporteDeclaracionRif PDFYorch BerAún no hay calificaciones

- Concre Patrimar S.R.LDocumento18 páginasConcre Patrimar S.R.Ledrielle nayadeAún no hay calificaciones

- CAPM y WACCDocumento5 páginasCAPM y WACCEstefania QuintanaAún no hay calificaciones

- APOLO Cuenta de Resultado de ControllingDocumento43 páginasAPOLO Cuenta de Resultado de ControllingAndres AriasAún no hay calificaciones

- GRUPALESDocumento6 páginasGRUPALESBrayan PinazoAún no hay calificaciones

- Folleto Institucional PDFDocumento63 páginasFolleto Institucional PDFLury Molero RamosAún no hay calificaciones

- @@@@@copia de Memoria de Calculo 2018 UltimoDocumento28 páginas@@@@@copia de Memoria de Calculo 2018 Ultimoyicenia yiceniaAún no hay calificaciones

- Coca Cola Marketing PlanDocumento46 páginasCoca Cola Marketing PlanJosAún no hay calificaciones

- Ejercicios Capitulo 2 Implementacion y Evaluacion Administrativa 1Documento3 páginasEjercicios Capitulo 2 Implementacion y Evaluacion Administrativa 1Frost Walrus67% (6)

- 3.2 Impactos en La CapacidadDocumento2 páginas3.2 Impactos en La CapacidadDalicet Cruz FelmarAún no hay calificaciones

- Caso Coca & Pepsi ColaDocumento12 páginasCaso Coca & Pepsi ColaFidelAún no hay calificaciones

- Sistema de Codificacion Universal Rev 0 SGC-IN-GE.01Documento5 páginasSistema de Codificacion Universal Rev 0 SGC-IN-GE.01VICTOR SEGOVIAAún no hay calificaciones

- Upn MallaDocumento1 páginaUpn Mallajhener_novoaAún no hay calificaciones

- Modelos de Contrato de TrabajoDocumento13 páginasModelos de Contrato de TrabajoCapedu AvalosAún no hay calificaciones

- Carta DIAN-ML085767572MHDocumento1 páginaCarta DIAN-ML085767572MHrodolfo reyesAún no hay calificaciones

- Guia de Estudio Examen 1 ParcialDocumento10 páginasGuia de Estudio Examen 1 Parcialsamuel derasAún no hay calificaciones

- Deber Semana 3Documento2 páginasDeber Semana 3Dario JavierAún no hay calificaciones

- Inducción Al Emprendimiento-1Documento24 páginasInducción Al Emprendimiento-1willy nakasoneAún no hay calificaciones

- Modelo de Gestion de Reponabilidad Social Empresarial, Mejora Continua y Mejora ContinuaDocumento19 páginasModelo de Gestion de Reponabilidad Social Empresarial, Mejora Continua y Mejora ContinuaFlor De Los AngelesAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)