0% encontró este documento útil (0 votos)

60 vistas7 páginasUnidad II 2.1

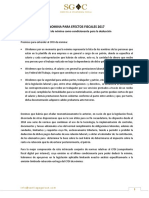

Este documento describe los requisitos de la Ley del Impuesto Sobre la Renta en México relacionados con los sueldos y asimilados a salarios. Explica que los sujetos del impuesto son los trabajadores y que la base se determina considerando las percepciones exentas y gravadas. También define los conceptos de asimilados a salarios e incluye las obligaciones de los empleadores de expedir comprobantes fiscales digitales y calcular el impuesto anual de los empleados.

Cargado por

HAANIA JOCELIN PEREZ MARQUEZDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

60 vistas7 páginasUnidad II 2.1

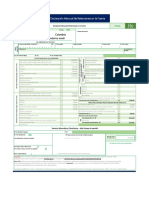

Este documento describe los requisitos de la Ley del Impuesto Sobre la Renta en México relacionados con los sueldos y asimilados a salarios. Explica que los sujetos del impuesto son los trabajadores y que la base se determina considerando las percepciones exentas y gravadas. También define los conceptos de asimilados a salarios e incluye las obligaciones de los empleadores de expedir comprobantes fiscales digitales y calcular el impuesto anual de los empleados.

Cargado por

HAANIA JOCELIN PEREZ MARQUEZDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd