También podría gustarte

- Contrato de Compraventa Terreno EjidalDocumento5 páginasContrato de Compraventa Terreno EjidalBrenda Aguilar Reyes100% (9)

- Certificado de Retiros FORMATODocumento1 páginaCertificado de Retiros FORMATOYessica Paillao67% (3)

- 16.06.13 Utilizacion Servicios Pais IGV NO DomiciliadosDocumento99 páginas16.06.13 Utilizacion Servicios Pais IGV NO Domiciliadosvictor gabrielAún no hay calificaciones

- Contrato de ArrendamientoDocumento11 páginasContrato de ArrendamientoAngel Rubén Ruiz LópezAún no hay calificaciones

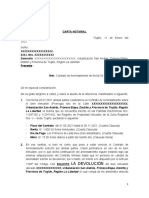

- Carta Notarial Respuesta Incumplimiento de ContratoDocumento5 páginasCarta Notarial Respuesta Incumplimiento de ContratoAlexis Ruiz100% (3)

- Proveedores ExtranjerosDocumento7 páginasProveedores ExtranjerosPamela Perez RivasAún no hay calificaciones

- Contrato Privado de Compraventa de Inmueble Ad CorpusDocumento5 páginasContrato Privado de Compraventa de Inmueble Ad CorpusAlfredo Juárez100% (1)

- Escritura de Compraventa de Bien Inmueble Con Reserva de Usufructo Vitalicio-OBLIGACIONES PREVIAS Y POSTERIORESDocumento2 páginasEscritura de Compraventa de Bien Inmueble Con Reserva de Usufructo Vitalicio-OBLIGACIONES PREVIAS Y POSTERIORESMelita MoralesAún no hay calificaciones

- Contrato de CompraventaDocumento15 páginasContrato de CompraventaEwin Barreno100% (1)

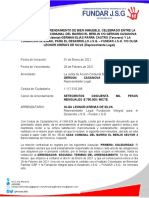

- Demanda Ejecución de GarantiasDocumento4 páginasDemanda Ejecución de GarantiasKarem Cruz Chambi50% (2)

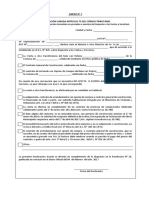

- Declaración Jurada Artículo 75 Código TributarioDocumento1 páginaDeclaración Jurada Artículo 75 Código TributarioMatías González VargasAún no hay calificaciones

- Constructoras. Régimen contable, fiscal y de seguridad social 2017De EverandConstructoras. Régimen contable, fiscal y de seguridad social 2017Aún no hay calificaciones

- Demanda Ordinaria Por Competencia DeslealDocumento4 páginasDemanda Ordinaria Por Competencia DeslealSkarlet GaleanoAún no hay calificaciones

- Apunte Post ImpresionDocumento24 páginasApunte Post ImpresionPepe AstorAún no hay calificaciones

- Igv DiapositivasDocumento47 páginasIgv DiapositivasJulio Soto YepezAún no hay calificaciones

- Clases 3Documento131 páginasClases 3SinJefes.orgAún no hay calificaciones

- GC-Saldo-a-favor-del-Exportador 1 PDFDocumento32 páginasGC-Saldo-a-favor-del-Exportador 1 PDFakimpalomino100% (1)

- Material IVA (UAI) Clase 4.11 - B 2Documento69 páginasMaterial IVA (UAI) Clase 4.11 - B 2Sachi Apostolowski RheinenAún no hay calificaciones

- A1 - Administración Estratégica de La Cadena de ValorDocumento2 páginasA1 - Administración Estratégica de La Cadena de ValorWarehouse Kavak100% (2)

- Nuevo Modelo Contrato de Arrendamiento de Inmueble Destinado A Vivienda FUA DL1177.docxuevo Modelo Contrato de Arrendamiento de Inmueble Destinado A Vivienda FUA DL1177Documento9 páginasNuevo Modelo Contrato de Arrendamiento de Inmueble Destinado A Vivienda FUA DL1177.docxuevo Modelo Contrato de Arrendamiento de Inmueble Destinado A Vivienda FUA DL1177rmalaver6234100% (1)

- Formato - Declaracion Articulo 75Documento1 páginaFormato - Declaracion Articulo 75daliaAún no hay calificaciones

- Declaracion Articulo 75 Del Codigo Tirebutario - Luis ARTEMIO CÁCERES RODRÍGUEZ - Mayo2018Documento1 páginaDeclaracion Articulo 75 Del Codigo Tirebutario - Luis ARTEMIO CÁCERES RODRÍGUEZ - Mayo2018Maricarmen Alcaino ReyesAún no hay calificaciones

- Art. 75Documento1 páginaArt. 75Miguel Cabrera GuzmánAún no hay calificaciones

- Declaracion Jurada Articulo 75 Asesoria e Inversiones ProvidenciaDocumento1 páginaDeclaracion Jurada Articulo 75 Asesoria e Inversiones ProvidenciaCarla Guerra SalgadoAún no hay calificaciones

- Declaracion Jurada Articulo 75Documento2 páginasDeclaracion Jurada Articulo 75Carla Guerra SalgadoAún no hay calificaciones

- Reso 25Documento2 páginasReso 25Karen SCAún no hay calificaciones

- Externos Propiedad Horizontal - Tecnica Notarial IV 2021-Grupo 1Documento20 páginasExternos Propiedad Horizontal - Tecnica Notarial IV 2021-Grupo 1Maria SilveiraAún no hay calificaciones

- Modelo PromesaDocumento6 páginasModelo Promesafelipe_molina_cerdaAún no hay calificaciones

- DT 1ra Vta de InmueblesDocumento5 páginasDT 1ra Vta de InmueblesLOMASDELACHAYAún no hay calificaciones

- Minuta de Compraventa de Inmueble de Vivienda Terminada e Independizada1Documento18 páginasMinuta de Compraventa de Inmueble de Vivienda Terminada e Independizada1Rosa Reyes MedinaAún no hay calificaciones

- Minuta de Compraventa de Inmueble de Vivienda Terminada e Independizada1Documento18 páginasMinuta de Compraventa de Inmueble de Vivienda Terminada e Independizada1Kriss CasachahuaAún no hay calificaciones

- El Contrato de CompraventaDocumento16 páginasEl Contrato de CompraventaHELEN ANABELI BARRIOS VASQUEZAún no hay calificaciones

- Cuerpo de Minuta MiviviendaDocumento3 páginasCuerpo de Minuta MiviviendaKatherin Elizabeth Capuñay ReyesAún no hay calificaciones

- Contrato de CompraventaDocumento3 páginasContrato de Compraventadeibydelahoz.abogadoAún no hay calificaciones

- Minuta de Compraventa de Vivienda Terminada e IndependizadaDocumento8 páginasMinuta de Compraventa de Vivienda Terminada e IndependizadaMarco ChavarriaAún no hay calificaciones

- Opción de CompraventaDocumento3 páginasOpción de Compraventaedixon2212Aún no hay calificaciones

- Coarrendamiento DR EDY PISO 2Documento4 páginasCoarrendamiento DR EDY PISO 2Flor VidalAún no hay calificaciones

- Contrato de Promesa de Compraventa de Bienes InmueblesDocumento4 páginasContrato de Promesa de Compraventa de Bienes Inmueblesngomezo.89Aún no hay calificaciones

- Promesa de Compraventa Apto ToledoDocumento4 páginasPromesa de Compraventa Apto Toledoes inmuebles pastoAún no hay calificaciones

- Efectos Fiscales de Los Contratos (Primera Parte)Documento14 páginasEfectos Fiscales de Los Contratos (Primera Parte)Mali VillarAún no hay calificaciones

- Diap. - Contratos en Esc. Pub. - D.not. - I - 2021Documento58 páginasDiap. - Contratos en Esc. Pub. - D.not. - I - 2021IsraelAún no hay calificaciones

- Actividad 5Documento9 páginasActividad 5lorenaAún no hay calificaciones

- Modelo de Promesa de Compraventa de Bien InmuebleDocumento4 páginasModelo de Promesa de Compraventa de Bien Inmueblelizandy velandiaAún no hay calificaciones

- CONTRARO DE ARRENDAMIENTO INVERSIONES y PROMOCIONES TIL Vs INVERSIONES 7KG-37 SRLDocumento5 páginasCONTRARO DE ARRENDAMIENTO INVERSIONES y PROMOCIONES TIL Vs INVERSIONES 7KG-37 SRLsherlin ArletAún no hay calificaciones

- Contrato de Transacción WilliamDocumento4 páginasContrato de Transacción Williambyfvqzdr2sAún no hay calificaciones

- Carta NotarialDocumento2 páginasCarta NotarialMichelle MelendezAún no hay calificaciones

- Sentencia OlavarríaDocumento31 páginasSentencia OlavarríaPamela MéndezAún no hay calificaciones

- Contrato Arrendamiento de Local ComercialDocumento10 páginasContrato Arrendamiento de Local ComercialFrancisco HerreraAún no hay calificaciones

- Compra Venta Inmibiliaria - CCyCNDocumento38 páginasCompra Venta Inmibiliaria - CCyCNSergio VegaAún no hay calificaciones

- Demanda CivilDocumento11 páginasDemanda CivilcesarAún no hay calificaciones

- Contrato Privado de CompraventaDocumento7 páginasContrato Privado de CompraventakarlaAún no hay calificaciones

- Compraventa Sorrento 2 03Documento4 páginasCompraventa Sorrento 2 03Jose Helber Viveros VelascoAún no hay calificaciones

- COMODATO + TRANSFERENCIA - AJUSTADOvs 3-0Documento7 páginasCOMODATO + TRANSFERENCIA - AJUSTADOvs 3-0Ferney Garcia GarciaAún no hay calificaciones

- UntitledDocumento7 páginasUntitledSebastian MozoAún no hay calificaciones

- Terminación Contrato Admon Inmueble Jorge WilliamDocumento2 páginasTerminación Contrato Admon Inmueble Jorge WilliamVALENTINA VANEGAS ARBOLEDAAún no hay calificaciones

- Contrato Miraflores - FinanciadoDocumento11 páginasContrato Miraflores - FinanciadoALDUCHOAún no hay calificaciones

- Glapon 05 Renovacion ContratoDocumento13 páginasGlapon 05 Renovacion ContratoCarexzyAún no hay calificaciones

- Contrato - Junta - Accion - Comunal - Berlin (1) Casa ComunalDocumento3 páginasContrato - Junta - Accion - Comunal - Berlin (1) Casa ComunalGerson CASANOVA CARDOSOAún no hay calificaciones

- CONTRATO DE JOINT VENTURE - PROYECTO CONDOMINIO LOS ROBLES - ModificadoDocumento4 páginasCONTRATO DE JOINT VENTURE - PROYECTO CONDOMINIO LOS ROBLES - ModificadoGuisepe Soto RamosAún no hay calificaciones

- Modelo Demanda Por Cumplimiento ContractualDocumento14 páginasModelo Demanda Por Cumplimiento ContractualEmanuel Xeneize0% (1)

- 5 Contestación de DemandaDocumento2 páginas5 Contestación de DemandaAldo Jhordan Cortijo SalinasAún no hay calificaciones

- Promesa Compraventa Vivienda 14 CajaHonorDocumento5 páginasPromesa Compraventa Vivienda 14 CajaHonorreyes gamesAún no hay calificaciones

- 1.solicitud para Conciliar, Obligacion de Indemnizacion de Daños y PerjuiciosDocumento5 páginas1.solicitud para Conciliar, Obligacion de Indemnizacion de Daños y PerjuiciosLISBETHFML PEREZ RADOAún no hay calificaciones

- Abelardo Afanador MurilloDocumento3 páginasAbelardo Afanador MurilloDarien AndresAún no hay calificaciones

- Devolucion de ALCABALADocumento2 páginasDevolucion de ALCABALAJuanAún no hay calificaciones

- Contrato HonorariosDocumento1 páginaContrato HonorariosYessica PaillaoAún no hay calificaciones

- Gestión Contable InternaDocumento17 páginasGestión Contable InternaYessica PaillaoAún no hay calificaciones

- Formato Lomo AdhesivoDocumento1 páginaFormato Lomo AdhesivoYessica PaillaoAún no hay calificaciones

- Permiso Con Goce de Sueldo FormatoDocumento1 páginaPermiso Con Goce de Sueldo FormatoYessica PaillaoAún no hay calificaciones

- Bloque de Ejercicios Capm y Opciones FinancierasDocumento3 páginasBloque de Ejercicios Capm y Opciones FinancierasOugoust DrakeAún no hay calificaciones

- La Legitimación Procesal Especial Que Regula La Nueva Ley Procesal Del Trabajo #29497.Documento17 páginasLa Legitimación Procesal Especial Que Regula La Nueva Ley Procesal Del Trabajo #29497.Janner Alan Lopez AvendañoAún no hay calificaciones

- Investigacion Arbol de Causas Orlando Soria - Jul 2021Documento29 páginasInvestigacion Arbol de Causas Orlando Soria - Jul 2021Edu Ant Def GonzAún no hay calificaciones

- Memoria Lodos Activados BatucoDocumento48 páginasMemoria Lodos Activados Batucosociatte100% (1)

- Sustentacion de TarifasDocumento31 páginasSustentacion de TarifasHernandoLopezUAún no hay calificaciones

- Práctica # 3 ExcelDocumento5 páginasPráctica # 3 ExcelRichard Rico CabreraAún no hay calificaciones

- Historia y Evolucion Del TrabajoDocumento14 páginasHistoria y Evolucion Del TrabajoLRNCopyAún no hay calificaciones

- Trabajo - Portafolio BancarioDocumento20 páginasTrabajo - Portafolio BancarioYaisirys Toro RuizAún no hay calificaciones

- La Organización AdministrativaDocumento29 páginasLa Organización AdministrativaCECILIA CALDERONAún no hay calificaciones

- Economia Politica - Flor Elvira T.I.Documento46 páginasEconomia Politica - Flor Elvira T.I.CINTHIA MACALLUMAún no hay calificaciones

- Cooperativa Kullki Wasi: Propuesta ComercialDocumento9 páginasCooperativa Kullki Wasi: Propuesta ComercialVictor BombonAún no hay calificaciones

- Manual de Funciones Lap DistribuidoraDocumento48 páginasManual de Funciones Lap DistribuidoraCECILIA ANDREA CHAVARRO SUAREZAún no hay calificaciones

- S3 5 TG1 Tarea Grupal 1 para S4 - La Elasticidad y Sus Aplicaciones v1 2.2Documento4 páginasS3 5 TG1 Tarea Grupal 1 para S4 - La Elasticidad y Sus Aplicaciones v1 2.2Mitzy NunezAún no hay calificaciones

- Sercon PPT CompDocumento10 páginasSercon PPT CompShey Soto LunaAún no hay calificaciones

- Reporte de Distrito de LURINDocumento9 páginasReporte de Distrito de LURINJHON JAVIER PEREZ ESPEJOAún no hay calificaciones

- Company Brochure Page by PageDocumento11 páginasCompany Brochure Page by PageLüpîtha J GraceAún no hay calificaciones

- Comportamiento OrganizacionalDocumento10 páginasComportamiento OrganizacionalJorgelys Rossier de los angelesAún no hay calificaciones

- Sesión 6 - CMMIDocumento56 páginasSesión 6 - CMMImiguel solanoAún no hay calificaciones

- Tarea Modulo Calidad FinalDocumento18 páginasTarea Modulo Calidad FinalCJAún no hay calificaciones

- Material Silvina OrsoDocumento21 páginasMaterial Silvina OrsoJose Alberto QuirogaAún no hay calificaciones

- Anexo 1 - Plan Emprendimiento Solidario: 1. Resumen de ProyectoDocumento5 páginasAnexo 1 - Plan Emprendimiento Solidario: 1. Resumen de ProyectoFidel marulanda perez cuellarAún no hay calificaciones

- Forstime FCO ThermalCoal CIF (MISTIBET)Documento32 páginasForstime FCO ThermalCoal CIF (MISTIBET)Fidel QuevedoAún no hay calificaciones

- Formulario Afp en BoliviaDocumento3 páginasFormulario Afp en BoliviaMariolycita SoniaAún no hay calificaciones

- Dialnet ItinerarioYOrientacionesDidacticas 4754711Documento22 páginasDialnet ItinerarioYOrientacionesDidacticas 4754711Andres GonzalezAún no hay calificaciones

- Requisitos 2021Documento5 páginasRequisitos 2021José ArvizuAún no hay calificaciones

- Monografia Ciencias PoliticasDocumento31 páginasMonografia Ciencias PoliticasAbel Raul TorresAún no hay calificaciones