También podría gustarte

- Ensayo AICDocumento7 páginasEnsayo AICCarlos AAún no hay calificaciones

- 3.2 Factores de Ajuste y ActualizacionDocumento10 páginas3.2 Factores de Ajuste y ActualizacionFernando MorenoAún no hay calificaciones

- Expo Tema 5 Operaciones en Moneda ExtranjeraDocumento99 páginasExpo Tema 5 Operaciones en Moneda ExtranjeraDani Stich100% (1)

- Unidad 2 Organización Internacional de La Profesión Contable 1Documento13 páginasUnidad 2 Organización Internacional de La Profesión Contable 1JUANA LARA GUERECAAún no hay calificaciones

- 1.4 La Opinión Del Auditor IndependienteDocumento20 páginas1.4 La Opinión Del Auditor IndependienteJacqueline PerezAún no hay calificaciones

- Actividad 4 - Ventas en AbonosDocumento25 páginasActividad 4 - Ventas en AbonosIrene VilledaAún no hay calificaciones

- Resumen ContaDocumento7 páginasResumen ContaGiselle Medina EstradaAún no hay calificaciones

- Matematicas Financiaeras Unidad 1 - 1.1 - 1.2Documento4 páginasMatematicas Financiaeras Unidad 1 - 1.1 - 1.2Lizbeth ArmentaAún no hay calificaciones

- 1.1 Sujetos de Los ImpuestosDocumento4 páginas1.1 Sujetos de Los ImpuestosMARISOL MOLINA RUVIOAún no hay calificaciones

- Dimensiones Sociales y Éticas de La Administración EstratégicaDocumento9 páginasDimensiones Sociales y Éticas de La Administración EstratégicaLIC. CESAR GUZMANAún no hay calificaciones

- Tarea 5.2. Normas de Información Financiera AplicablesDocumento8 páginasTarea 5.2. Normas de Información Financiera AplicablesTonny GarciaAún no hay calificaciones

- Nif B 10 Mapa Conceptual Reexpresion EEFF PDFDocumento2 páginasNif B 10 Mapa Conceptual Reexpresion EEFF PDFRoberto Lerma Acevedo100% (1)

- 1.5 Procedimientos de Control.Documento10 páginas1.5 Procedimientos de Control.Iván ReyesAún no hay calificaciones

- Reporte de Investigacion CONTADocumento8 páginasReporte de Investigacion CONTAJesus Garcia SerranoAún no hay calificaciones

- Estado de Capital VariableDocumento4 páginasEstado de Capital VariableADRIANA BlasAún no hay calificaciones

- Unidad 2 Sociedad AnónimaDocumento3 páginasUnidad 2 Sociedad AnónimaGuadalupe Zamora Alatriste100% (1)

- Ventas en AbonoDocumento3 páginasVentas en AbonoGabySolAún no hay calificaciones

- 3.1.2 Tipo de CambioDocumento6 páginas3.1.2 Tipo de CambioEvelinAún no hay calificaciones

- Evidencia 3 SFMDocumento10 páginasEvidencia 3 SFMFacpya UanlAún no hay calificaciones

- Contratacion y Compensacion de Las PersonasDocumento32 páginasContratacion y Compensacion de Las PersonasLissette UriostigueAún no hay calificaciones

- Ensayo de Estimules Fiscales A AGAPESDocumento2 páginasEnsayo de Estimules Fiscales A AGAPESSamantha GamboaAún no hay calificaciones

- Unidad 2 Generacion de Informacion FinancieraDocumento29 páginasUnidad 2 Generacion de Informacion FinancieraANAHIN ARAUAún no hay calificaciones

- Ley Del ISANDocumento2 páginasLey Del ISANSayuri MoralesAún no hay calificaciones

- 29 Nia 610 Consideracion Del Trabajo de Auditoria InternaDocumento5 páginas29 Nia 610 Consideracion Del Trabajo de Auditoria InternaMarco SinchiguanoAún no hay calificaciones

- Cuadernillo 4 Ventas en AbonosDocumento14 páginasCuadernillo 4 Ventas en AbonosNohemi EstradaAún no hay calificaciones

- Nif C-13 Parte RelacionadaDocumento15 páginasNif C-13 Parte RelacionadaFrancisco Mendez100% (1)

- Programas e Instrumentos de Apoyo A La Inversión DirectaDocumento11 páginasProgramas e Instrumentos de Apoyo A La Inversión DirectaANA DARIELA SOTO MUÑOZ100% (1)

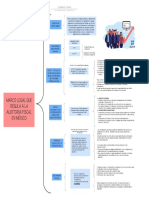

- Marco Legal AUDITORIADocumento1 páginaMarco Legal AUDITORIAFranco Delgado AlejandraAún no hay calificaciones

- 3 UNIDAD Conta AvanzadaDocumento11 páginas3 UNIDAD Conta AvanzadaSinuhé Gallegos CarlosAún no hay calificaciones

- Tema 1. Niif (Cont Internacional)Documento35 páginasTema 1. Niif (Cont Internacional)Mario Alberto100% (1)

- Personas MoralesDocumento7 páginasPersonas Moralesleisy Maceda GuzmánAún no hay calificaciones

- Protocolo de InvestigacionDocumento11 páginasProtocolo de Investigacionnaruanime uzumaki99Aún no hay calificaciones

- Antología ManuelDocumento8 páginasAntología ManuelAngeles Galicia RodríguezAún no hay calificaciones

- Actividad 2 Unidad 2Documento23 páginasActividad 2 Unidad 2carmen cervantesAún no hay calificaciones

- U3 CN Act2 Analisis de CasosDocumento8 páginasU3 CN Act2 Analisis de CasosCarmen GutierrezAún no hay calificaciones

- Fusion y Escision de Estados Financieros CompletoDocumento37 páginasFusion y Escision de Estados Financieros CompletoAna Karen López HernándezAún no hay calificaciones

- Adopción de Las NIA S Por La Comisión de Normas de Auditoria y Aseguramiento (CONAA)Documento5 páginasAdopción de Las NIA S Por La Comisión de Normas de Auditoria y Aseguramiento (CONAA)Carmen Torres Ayala0% (1)

- 3.1 Cuentas de Orden y Mercancias en Comisión Contabilidad Financiera 2Documento2 páginas3.1 Cuentas de Orden y Mercancias en Comisión Contabilidad Financiera 2Marco QuezadaAún no hay calificaciones

- Preguntas NIF c-8Documento1 páginaPreguntas NIF c-8Alexis LealAún no hay calificaciones

- Seminario de Contaduria EnsayoDocumento12 páginasSeminario de Contaduria EnsayomayroamijangosAún no hay calificaciones

- Ensayo Nif A-5Documento6 páginasEnsayo Nif A-5Pedro Luis Cruz Lopez0% (1)

- Bolsa Mexicana de Valores y Otros Organismos FinancierosDocumento77 páginasBolsa Mexicana de Valores y Otros Organismos Financierosana100% (1)

- Asociación Española de Contabilidad y Administracion de EmpresasDocumento18 páginasAsociación Española de Contabilidad y Administracion de EmpresasJaime CorralAún no hay calificaciones

- Nif b2 Flujo EfectivoDocumento28 páginasNif b2 Flujo EfectivoPeterote BasquezAún no hay calificaciones

- Unidad 1 AuditoriaDocumento23 páginasUnidad 1 AuditoriaMerary Quiñonez MezaAún no hay calificaciones

- Boletin C9 Contabilidad (MAPA CONCEPTUAL)Documento1 páginaBoletin C9 Contabilidad (MAPA CONCEPTUAL)Luis FloresAún no hay calificaciones

- Nia 320 TrabajoDocumento7 páginasNia 320 TrabajoGiseth HenaoAún no hay calificaciones

- Partidas MonetariasDocumento36 páginasPartidas MonetariasDionisio MayorgaAún no hay calificaciones

- Paises Que Adoptaron Las NIIFDocumento9 páginasPaises Que Adoptaron Las NIIFJosé Antonio Montes Alvarez100% (1)

- Disposiciones Generales para La Realización de Auditorías, Revisiones y Visitas de InspecciónDocumento13 páginasDisposiciones Generales para La Realización de Auditorías, Revisiones y Visitas de InspecciónGabino Lázaro LópezAún no hay calificaciones

- 3 Unidad de Conta InterDocumento20 páginas3 Unidad de Conta InterJosue Sanss RuizAún no hay calificaciones

- Orígenes de Uniones MonetariasDocumento1 páginaOrígenes de Uniones MonetariasIvonne MPAún no hay calificaciones

- U6 Economía Internacional InvestigaciónDocumento14 páginasU6 Economía Internacional InvestigaciónWesker100% (1)

- Control Interno Ensayo Seminario de ContaduriaDocumento7 páginasControl Interno Ensayo Seminario de ContaduriaAngel Flores100% (1)

- Tema 3.5Documento9 páginasTema 3.5Adriana JdiAún no hay calificaciones

- Tecnica de Analisis VerticalDocumento2 páginasTecnica de Analisis VerticalArmando Casallas MedinaAún no hay calificaciones

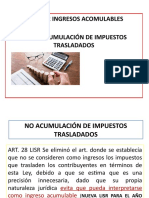

- Objetivos de La Auditoria FiscalDocumento6 páginasObjetivos de La Auditoria FiscalLos Hermanos H HAún no hay calificaciones

- Macroeconomia Compendio de UnidadesDocumento38 páginasMacroeconomia Compendio de UnidadesMONAMONI5367% (3)

- Investigación 3.1.4.1 y 3.1.4.2Documento5 páginasInvestigación 3.1.4.1 y 3.1.4.2Maria GallardoAún no hay calificaciones

- Contabilidad SimplificadaDocumento14 páginasContabilidad SimplificadaCris BenavidesAún no hay calificaciones

- 3.1.2 Tipo de CambioDocumento6 páginas3.1.2 Tipo de CambioEvelinAún no hay calificaciones

- 3.1.4.7 y 3.1.4.8Documento4 páginas3.1.4.7 y 3.1.4.8EvelinAún no hay calificaciones

- 3.1.4.4, 3.1.4.5 y 3.1.4.6Documento4 páginas3.1.4.4, 3.1.4.5 y 3.1.4.6EvelinAún no hay calificaciones

- Coversiones de Monedas ExtranjerasDocumento5 páginasCoversiones de Monedas ExtranjerasEvelinAún no hay calificaciones

- Tiaer A2 U1 JurmDocumento5 páginasTiaer A2 U1 JurmJCesar MaldonadoAún no hay calificaciones

- Informe #039-2015 - Sgodu - Becm-Eduep - MDSS: Municipalidad Distrital de San SalvadorDocumento13 páginasInforme #039-2015 - Sgodu - Becm-Eduep - MDSS: Municipalidad Distrital de San SalvadorMer S. HuamboAún no hay calificaciones

- Enloquecieron Los NumerosDocumento8 páginasEnloquecieron Los Numerosgustavo silva santistebanAún no hay calificaciones

- Errores Frecuentes ParetoDocumento4 páginasErrores Frecuentes ParetoJOSSIE ESTEBAN URBANO PENAAún no hay calificaciones

- Oferta Academica 2022-2 SiaceDocumento15 páginasOferta Academica 2022-2 SiaceDouglasAún no hay calificaciones

- Qué Son Los Axiomas de La ComunicaciónDocumento2 páginasQué Son Los Axiomas de La Comunicaciónchanell quinterosAún no hay calificaciones

- Eje 4 Formulacion y Evaluacion de ProyectosDocumento7 páginasEje 4 Formulacion y Evaluacion de ProyectosMaria Paula Santana LeguizamonAún no hay calificaciones

- Acompañamiento Agosto (Reparado)Documento25 páginasAcompañamiento Agosto (Reparado)ELIZABETH PALACIOS ROJASAún no hay calificaciones

- PEI - 2016-2018 - Informe Ejecutivo PDFDocumento37 páginasPEI - 2016-2018 - Informe Ejecutivo PDFWilson Salas ValenciaAún no hay calificaciones

- (Des) Secualización Del Cuerpo Femenino en Los Performances de Rocío BolíverDocumento13 páginas(Des) Secualización Del Cuerpo Femenino en Los Performances de Rocío BolíverIsabel LlanosAún no hay calificaciones

- Carta de Despido - José Montaño CespedesDocumento5 páginasCarta de Despido - José Montaño CespedesPiero Jair Aldhair Vera Mejia0% (1)

- Deber Ing. EconomicaDocumento7 páginasDeber Ing. EconomicaElice Fer0% (1)

- Solucion - Ejercicio PropuestoDocumento4 páginasSolucion - Ejercicio PropuestocarolAún no hay calificaciones

- Principios Pedagógicos Cooperativos DeportivosDocumento4 páginasPrincipios Pedagógicos Cooperativos Deportivosyonny perezAún no hay calificaciones

- INFORME DE VÍAS II Senalizacion Vial.Documento29 páginasINFORME DE VÍAS II Senalizacion Vial.edgar arroyoAún no hay calificaciones

- Estructuralismo y FuncionalismoDocumento3 páginasEstructuralismo y FuncionalismoBreidy CuevasAún no hay calificaciones

- Juan El Bautista-Libro CompletoDocumento45 páginasJuan El Bautista-Libro CompletoMayte Molés0% (2)

- 1.2 PlaneacionDocumento4 páginas1.2 PlaneacionspinkaozAún no hay calificaciones

- Mi Propia EspiritualidadDocumento11 páginasMi Propia EspiritualidadJose Miguel Montoya Londo�oAún no hay calificaciones

- Pocock - Historia IntelectualDocumento30 páginasPocock - Historia Intelectualjosé milaniAún no hay calificaciones

- Sakura ConejitahDocumento15 páginasSakura Conejitahlapo4ka96100% (1)

- Ensayo Sobre El Registro de TestamentoDocumento2 páginasEnsayo Sobre El Registro de TestamentoYosi MonagoAún no hay calificaciones

- Ensayo - Foro de Debate LECTURA INDOVINA - 6Documento3 páginasEnsayo - Foro de Debate LECTURA INDOVINA - 6Julian LondonocastrillonAún no hay calificaciones

- Taller - Moda-Media-Mediana, Tercer Periodo.Documento5 páginasTaller - Moda-Media-Mediana, Tercer Periodo.mkh100% (1)

- Algoritmos en El Dia A DiaDocumento4 páginasAlgoritmos en El Dia A DiaAnonymous mBnFf80% (1)

- InterbankDocumento5 páginasInterbankMarina Gallegos SánchezAún no hay calificaciones

- Derecho PenalDocumento18 páginasDerecho PenalPablo BalbinAún no hay calificaciones

- Fortaleza de San FernandoDocumento2 páginasFortaleza de San FernandoRony FernandezAún no hay calificaciones

- Evaluación Final Progreso 2Documento2 páginasEvaluación Final Progreso 2Oscar SingoAún no hay calificaciones

- Mapa Concepcion de InfanciaDocumento6 páginasMapa Concepcion de InfanciafernandaAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)