También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

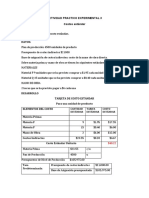

- Actividad Práctico Experimental 1-2Documento5 páginasActividad Práctico Experimental 1-2Crist IvanAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Actividad Práctico ExperimentalDocumento5 páginasActividad Práctico Experimentaljuanordonez35Aún no hay calificaciones

- Taller de CostosDocumento4 páginasTaller de CostosJesica AlbaAún no hay calificaciones

- Tasa Predeterminada Costo TallerDocumento5 páginasTasa Predeterminada Costo TallerCatalina CervantesAún no hay calificaciones

- Archivo Final Ejercicio Ordenes de TrabajoDocumento41 páginasArchivo Final Ejercicio Ordenes de TrabajoDiana Carolina MORALES CANARIAAún no hay calificaciones

- Sistema de Costos y ProduccionDocumento5 páginasSistema de Costos y ProduccionDaniela RomeroAún no hay calificaciones

- PRESUPUESTOS Taller 5Documento8 páginasPRESUPUESTOS Taller 5Yenny SALAZAR LOPEZAún no hay calificaciones

- Pia CostosDocumento57 páginasPia CostosMichelle RdzAún no hay calificaciones

- Sistema costos ordenes producción práctica 1Documento4 páginasSistema costos ordenes producción práctica 1Jorge Adrián BolañosAún no hay calificaciones

- Ejemplos de Ejercicios de Gestion de Costos PDFDocumento8 páginasEjemplos de Ejercicios de Gestion de Costos PDFSara BlancoAún no hay calificaciones

- INFORMEde Estado de Costos de Productos Fabricados y Vendidos (Autoguardado)Documento10 páginasINFORMEde Estado de Costos de Productos Fabricados y Vendidos (Autoguardado)nataliaAún no hay calificaciones

- Costos producción muebles maderaDocumento6 páginasCostos producción muebles maderaFabio Humberto Garcia MondragonAún no hay calificaciones

- Taller Presupuestos Operativos 2 ParteDocumento4 páginasTaller Presupuestos Operativos 2 ParteJesus Daniel Farfan RodriguezAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Nelson GiraldoAún no hay calificaciones

- Casos PrácticosDocumento6 páginasCasos PrácticosCristian Eduardo Ponce OrtizAún no hay calificaciones

- Guia Costos Indirectos, Costo y Precio UnitarioDocumento7 páginasGuia Costos Indirectos, Costo y Precio UnitarioAngie Dayanne LEONAún no hay calificaciones

- CostosEstándarSADocumento18 páginasCostosEstándarSALeydi Johanna BELTRAN GALVIS100% (1)

- PiaDocumento26 páginasPiaYahaira LaraAún no hay calificaciones

- Costos estándar, variaciones y ABC en contabilidad y supermercadosDocumento4 páginasCostos estándar, variaciones y ABC en contabilidad y supermercadosanonimusAún no hay calificaciones

- Borrador JoseDocumento14 páginasBorrador JosehernanAún no hay calificaciones

- Taller Práctico Estado de Costos de ProducciónDocumento6 páginasTaller Práctico Estado de Costos de ProducciónJaneth Fabiola Perez DelgadoAún no hay calificaciones

- EXamen General CostosDocumento5 páginasEXamen General CostosjacquelineAún no hay calificaciones

- Entrega 1 Costos y PresupuestosDocumento13 páginasEntrega 1 Costos y PresupuestosValentina OrtizAún no hay calificaciones

- Entregable 1 Analisis de CostosDocumento8 páginasEntregable 1 Analisis de CostosPrincess Moon100% (1)

- Sistema costos ordenes producciónDocumento4 páginasSistema costos ordenes producciónSilvana JacquelinAún no hay calificaciones

- P F U2 Act2345 Documento FuenteDocumento9 páginasP F U2 Act2345 Documento FuentefulanaAún no hay calificaciones

- Entrega 1 Semana 3Documento12 páginasEntrega 1 Semana 3Valentin CortesAún no hay calificaciones

- Taller Costos (Materia Prima, Mano de Obra, Costos Indirectos de Fabricacion)Documento12 páginasTaller Costos (Materia Prima, Mano de Obra, Costos Indirectos de Fabricacion)Yulieth BlancoAún no hay calificaciones

- Mi Presupuesto MaestroDocumento7 páginasMi Presupuesto MaestroLiz LopezAún no hay calificaciones

- AAP 10 Evidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaDocumento7 páginasAAP 10 Evidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaWindel CuelloAún no hay calificaciones

- Ejercicio 1 Sistemas de CostosDocumento5 páginasEjercicio 1 Sistemas de CostosFernando QuirolaAún no hay calificaciones

- Actividad de Aprendizaje Evidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaDocumento10 páginasActividad de Aprendizaje Evidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaAlejandro BaqueroAún no hay calificaciones

- Costos de Produccion Evidencia 3Documento13 páginasCostos de Produccion Evidencia 3Hector meza cabarcas100% (1)

- Estados FinancierosDocumento8 páginasEstados Financierosjulieth Arrieta Veásquez100% (1)

- Taller Parcial Costos IDocumento2 páginasTaller Parcial Costos IhgAún no hay calificaciones

- Finanzas ProyectoDocumento19 páginasFinanzas ProyectokarlaAún no hay calificaciones

- Examen Parcial - Semana 4: Ra:Costos y PresupuestosDocumento14 páginasExamen Parcial - Semana 4: Ra:Costos y PresupuestosCamilo Pinzón71% (7)

- Problema Interdisciplinario. Maestria2018Documento13 páginasProblema Interdisciplinario. Maestria2018Jesús AguilarAún no hay calificaciones

- Ayudantía 4 - Flujo de Caja (Solución) - 13Documento5 páginasAyudantía 4 - Flujo de Caja (Solución) - 13Myrna VBAún no hay calificaciones

- P F U2 Act2 Documento FuenteDocumento9 páginasP F U2 Act2 Documento FuenteFederico0% (1)

- Trabajo de Proceso de CostoDocumento5 páginasTrabajo de Proceso de Costopaulina henriquez0% (1)

- Análisis financiero de distribuidora de granosDocumento14 páginasAnálisis financiero de distribuidora de granosLander GarcíaAún no hay calificaciones

- Informe Costos Empresa SoldaduraDocumento7 páginasInforme Costos Empresa SoldaduraAndres Felipe TELLO RAMIREZAún no hay calificaciones

- Caso Práctico Costos Terminado 2020Documento24 páginasCaso Práctico Costos Terminado 2020thalia vargasAún no hay calificaciones

- Trabajo Corte 3Documento37 páginasTrabajo Corte 3jhongonzalezpinedaAún no hay calificaciones

- Guía costos utilidades 40Documento10 páginasGuía costos utilidades 40Isaac Avila100% (1)

- Vazquez Norma Caso ZacatecasDocumento6 páginasVazquez Norma Caso ZacatecasDiana Jazmin Zacarias SerranoAún no hay calificaciones

- Costos Actividad 4 InformeDocumento9 páginasCostos Actividad 4 InformerosaAún no hay calificaciones

- Ejercicio Práctico Resuelto Presupuesto MaestroDocumento6 páginasEjercicio Práctico Resuelto Presupuesto Maestrodavid mendezAún no hay calificaciones

- Ciclo Final de CostosDocumento9 páginasCiclo Final de CostoscarolinaAún no hay calificaciones

- Cálculo del costo final de producción enDocumento9 páginasCálculo del costo final de producción enDiego CorreaAún no hay calificaciones

- Josselin - Robles - Tim2 - Procesos de CostosDocumento5 páginasJosselin - Robles - Tim2 - Procesos de CostosJosselin RoblesAún no hay calificaciones

- Tarea1 Juliana Conforme RamirezDocumento6 páginasTarea1 Juliana Conforme RamirezKarla MercedesAún no hay calificaciones

- COSTOSVENTASDocumento12 páginasCOSTOSVENTASFELIPE MARTINEZAún no hay calificaciones

- Valeska - Alarcón - TI - M2 - Procesos - de - CostosDocumento7 páginasValeska - Alarcón - TI - M2 - Procesos - de - CostosMatias MillasAún no hay calificaciones

- Guia Costeo Histórico - Ej. 2 - ResoluciónDocumento3 páginasGuia Costeo Histórico - Ej. 2 - ResoluciónDaniela SanchezAún no hay calificaciones

- Desarrollo Proyecto Final Costos y PresupuestoDocumento6 páginasDesarrollo Proyecto Final Costos y PresupuestoCris Ale Muñoz PulgarAún no hay calificaciones

- Proyecto 2 UltimoDocumento27 páginasProyecto 2 Ultimogabriel contreras cidAún no hay calificaciones

- CosteoABCmenosDocumento2 páginasCosteoABCmenosCesar FransuaAún no hay calificaciones

- Desviaciones Entre Costo Real y Costo Estándar ForoDocumento2 páginasDesviaciones Entre Costo Real y Costo Estándar ForoCesar FransuaAún no hay calificaciones

- Estrategias para La Fijación de Precios de Productos de Consumo Masivo en La Provincia de El OroDocumento8 páginasEstrategias para La Fijación de Precios de Productos de Consumo Masivo en La Provincia de El OroCesar FransuaAún no hay calificaciones

- Anexo 7Documento12 páginasAnexo 7Cesar FransuaAún no hay calificaciones

- Costos Estándar Producto ADocumento3 páginasCostos Estándar Producto ACesar FransuaAún no hay calificaciones

- La Estadística Es La Parte de Las Matemáticas Que Se Encarga de Recoger DatosDocumento3 páginasLa Estadística Es La Parte de Las Matemáticas Que Se Encarga de Recoger DatosCesar FransuaAún no hay calificaciones

- En La Actualidad Las Empresas Se Enfrentan A Un Mundo Muy Competitivo e ComplejoDocumento2 páginasEn La Actualidad Las Empresas Se Enfrentan A Un Mundo Muy Competitivo e ComplejoCesar FransuaAún no hay calificaciones

- Aplicación de La Contabilidad de Costos en Una Empresa Transportadora - GestiopolisDocumento20 páginasAplicación de La Contabilidad de Costos en Una Empresa Transportadora - GestiopolisCesar FransuaAún no hay calificaciones

- Sistemas de Costos y Su ImportanciaDocumento36 páginasSistemas de Costos y Su ImportanciaOriana PiñaAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento41 páginasAnalisis Costo Volumen UtilidadMoyaAún no hay calificaciones

- Evolución de la gestión de proyectos de edificaciones en Brasil en los últimos 10 añosDocumento10 páginasEvolución de la gestión de proyectos de edificaciones en Brasil en los últimos 10 añossebaingAún no hay calificaciones

- 02-Guia Lineamientos Tecnicos Habitabilidad SHVDocumento19 páginas02-Guia Lineamientos Tecnicos Habitabilidad SHVcarojasduranAún no hay calificaciones

- Ley 616 Ley de Reforma A La Ley No. 524, Ley General de Transporte Terrestre.Documento18 páginasLey 616 Ley de Reforma A La Ley No. 524, Ley General de Transporte Terrestre.Lml Germain Mont LmlAún no hay calificaciones

- Resolucio 1Documento9 páginasResolucio 1javier liraAún no hay calificaciones

- Innobasque - Ayudas Innovacion Convos Abiertas - 20200910 - 2 5f58d9273104cDocumento124 páginasInnobasque - Ayudas Innovacion Convos Abiertas - 20200910 - 2 5f58d9273104cAinhoa GaAún no hay calificaciones

- Plan de conservación vial 2021 Boiro-RianxoDocumento328 páginasPlan de conservación vial 2021 Boiro-RianxoLuis PiñeiroAún no hay calificaciones

- Protocolo Consejo Escolar Extractos Ley 19979 Jec ColegioDocumento6 páginasProtocolo Consejo Escolar Extractos Ley 19979 Jec ColegioAndrea Rojas EscobarAún no hay calificaciones

- Administración Financiera 2020Documento668 páginasAdministración Financiera 2020ALEGRE CALDERON LUIS100% (2)

- Rof de CofopriDocumento42 páginasRof de Cofoprijor VillarAún no hay calificaciones

- 03 01 Memorias de Cantidades de ObraDocumento6 páginas03 01 Memorias de Cantidades de ObranoridagomezAún no hay calificaciones

- P.A. EPT - 1er. GradoDocumento6 páginasP.A. EPT - 1er. GradoHumberto SaucedoAún no hay calificaciones

- S14 Ejercicios PresupuestoDocumento12 páginasS14 Ejercicios PresupuestoRoxee PachecoAún no hay calificaciones

- Cuadro Sinóptico Costeo Directo - Garcia Montalvo Heidi - 4CM27Documento1 páginaCuadro Sinóptico Costeo Directo - Garcia Montalvo Heidi - 4CM27Heidi MontalvoAún no hay calificaciones

- Preguntas Del Examen Dercho AdministrativoDocumento25 páginasPreguntas Del Examen Dercho Administrativoangelltg2007100% (1)

- Apendice DDocumento21 páginasApendice DAlexanderArenasBlancoAún no hay calificaciones

- Trabajo FinalDocumento3 páginasTrabajo FinalVictor RuedaAún no hay calificaciones

- Pliego de Condiciones 2016 Che GuevaraDocumento45 páginasPliego de Condiciones 2016 Che GuevaraTayoAún no hay calificaciones

- TDR PasajesDocumento11 páginasTDR PasajesBasil GelsoAún no hay calificaciones

- Poster Cientifico InformaticaDocumento3 páginasPoster Cientifico InformaticaFernanda SierraAún no hay calificaciones

- Trabajo Final Catastro - SistemicaDocumento21 páginasTrabajo Final Catastro - SistemicaEdinson YoberaAún no hay calificaciones

- Plan de Trabajo Expediente Tecnico - Paccayura.Documento5 páginasPlan de Trabajo Expediente Tecnico - Paccayura.Luis Angell ChallcoAún no hay calificaciones

- Dictamen de FactibilidadDocumento3 páginasDictamen de FactibilidadRoberto Matus0% (1)

- Admnistración HospitalariaDocumento1 páginaAdmnistración HospitalariaErnestina Becerra GalánAún no hay calificaciones

- Limites de SensibilidadDocumento5 páginasLimites de SensibilidadWendy Juy MoriAún no hay calificaciones

- Analisis Ambiental CementerioDocumento22 páginasAnalisis Ambiental CementerioJosé Alberto Chamache Gamarra100% (1)

- Plan de Desarrollo ConcertadoDocumento337 páginasPlan de Desarrollo ConcertadoJ Elvis Vite CardozaAún no hay calificaciones

- Desarrollo de Un Sistema de Información para La Casa Funebre Los Lirios de AguachicaDocumento50 páginasDesarrollo de Un Sistema de Información para La Casa Funebre Los Lirios de AguachicaYarley Diaz CastroAún no hay calificaciones

- Modelo de Auditoria de La Empresa AMCORDocumento20 páginasModelo de Auditoria de La Empresa AMCORGino Chavez ValenciaAún no hay calificaciones

- SolucionarDocumento5 páginasSolucionarKelly Johana OSSA HERRERAAún no hay calificaciones

- Costos y presupuestos: Segunda ediciónDe EverandCostos y presupuestos: Segunda ediciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Presupuestos: Bajo normas internacionales de información financiera y taxonomía XBRLDe EverandPresupuestos: Bajo normas internacionales de información financiera y taxonomía XBRLCalificación: 5 de 5 estrellas5/5 (3)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- UF0309 - Análisis de proyectos de construcciónDe EverandUF0309 - Análisis de proyectos de construcciónAún no hay calificaciones

- UF2119 - Planificación de la investigación de mercadosDe EverandUF2119 - Planificación de la investigación de mercadosAún no hay calificaciones

- MF1066_3 - Administración en cocinaDe EverandMF1066_3 - Administración en cocinaAún no hay calificaciones

- UF0077 - Procesos de gestión de unidades de información y distribución turísticaDe EverandUF0077 - Procesos de gestión de unidades de información y distribución turísticaAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- UF0048 - Procesos de gestión de departamentos del área de alojamientoDe EverandUF0048 - Procesos de gestión de departamentos del área de alojamientoAún no hay calificaciones

- UF0922 - Gestión de costes y calidad del servicio de transporte por carreteraDe EverandUF0922 - Gestión de costes y calidad del servicio de transporte por carreteraCalificación: 5 de 5 estrellas5/5 (1)

- Cómo Lograr el Control Absoluto sobre tus Gastos y Dinero: Estrategias Infalibles para Aprender a Manejar tu Dinero y Conseguir la Libertad Financiera que BuscasDe EverandCómo Lograr el Control Absoluto sobre tus Gastos y Dinero: Estrategias Infalibles para Aprender a Manejar tu Dinero y Conseguir la Libertad Financiera que BuscasCalificación: 4 de 5 estrellas4/5 (2)

- Hacienda pública: Asignación de recursos, distribución del ingreso y la riqueza, formación de capital y estabilización económicaDe EverandHacienda pública: Asignación de recursos, distribución del ingreso y la riqueza, formación de capital y estabilización económicaAún no hay calificaciones

- Gestión y administración de organizaciones deportivasDe EverandGestión y administración de organizaciones deportivasCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Marketing de guerrilla para emprendedores y empresasDe EverandMarketing de guerrilla para emprendedores y empresasCalificación: 3 de 5 estrellas3/5 (1)

- UF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialDe EverandUF1724 - Gestión económico-financiera básica de la actividad de ventas e intermediación comercialAún no hay calificaciones

- UF0249 - Elaboración del presupuestoDe EverandUF0249 - Elaboración del presupuestoCalificación: 4 de 5 estrellas4/5 (1)

- UF1901 - Presupuesto, viabilidad y mercado del producto editorialDe EverandUF1901 - Presupuesto, viabilidad y mercado del producto editorialAún no hay calificaciones

- UF0906 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones de climatización y ventilaciónDe EverandUF0906 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones de climatización y ventilaciónAún no hay calificaciones

- UF0325 - Organización de reuniones y eventosDe EverandUF0325 - Organización de reuniones y eventosAún no hay calificaciones

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe EverandUF1819 - Proyecto y viabilidad del negocio o microempresaCalificación: 1 de 5 estrellas1/5 (1)

- UF1091 - Cuentas contables y financieras en restauraciónDe EverandUF1091 - Cuentas contables y financieras en restauraciónAún no hay calificaciones

- Planeamiento de un presupuesto de construcciónDe EverandPlaneamiento de un presupuesto de construcciónAún no hay calificaciones

- Gestión económica y control de gestión en compañías aéreasDe EverandGestión económica y control de gestión en compañías aéreasAún no hay calificaciones

- UF1455 - Preparación de proyectos de diseño gráficoDe EverandUF1455 - Preparación de proyectos de diseño gráficoAún no hay calificaciones

- UF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasDe EverandUF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasAún no hay calificaciones