También podría gustarte

- Importancia de La Implementación de Un Sistema de Costos para El Desarrollo Eficiente de Una Empresa IndustrialDocumento6 páginasImportancia de La Implementación de Un Sistema de Costos para El Desarrollo Eficiente de Una Empresa Industrialnelly alfaroAún no hay calificaciones

- INFORMEDocumento18 páginasINFORMEAlfredo Cuestas TelloAún no hay calificaciones

- Costeo ABCDocumento15 páginasCosteo ABCPaula Andrea Samaniego VallejoAún no hay calificaciones

- Resumen Capitulo 3.Documento8 páginasResumen Capitulo 3.Liz RamirezAún no hay calificaciones

- Actividad - II - Costos y PresupuestosDocumento9 páginasActividad - II - Costos y PresupuestosSinthia. NavaAún no hay calificaciones

- Sistema de Costos HistoricosDocumento11 páginasSistema de Costos HistoricosAdriana Pino75% (4)

- Manual de Control de Costos en HoteleriaDocumento61 páginasManual de Control de Costos en HoteleriaKatherine Amaya0% (1)

- Sistemas de CostosDocumento8 páginasSistemas de CostosthonyAún no hay calificaciones

- 2 Foro Analisis Contabilidad de Costos Yamina ColladoDocumento5 páginas2 Foro Analisis Contabilidad de Costos Yamina ColladoRubén SuárezAún no hay calificaciones

- SEMANA 12 - Costos ABCDocumento6 páginasSEMANA 12 - Costos ABCgisela valenzuela vicenteAún no hay calificaciones

- Los Sistemas de Costeo Una Necesidad en La Empresa ActualDocumento10 páginasLos Sistemas de Costeo Una Necesidad en La Empresa ActualDaisy Yurani Sierra GarciaAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Sistemas de Costos y Su ImportanciaDocumento36 páginasSistemas de Costos y Su ImportanciaOriana PiñaAún no hay calificaciones

- Costeo Basado en Actividades o Costeo AbcDocumento19 páginasCosteo Basado en Actividades o Costeo AbcJoan Estrella Parreño0% (1)

- El Sistema de Costeo ABC El Sistema de Costeo Abc Marvin Solano Morales San José, Costa RicaDocumento15 páginasEl Sistema de Costeo ABC El Sistema de Costeo Abc Marvin Solano Morales San José, Costa RicaMildred LissaAún no hay calificaciones

- Ensayo Contabilidad de CostosDocumento4 páginasEnsayo Contabilidad de CostosSimón De Jesús SalasAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Guia de Estudio Con Problemas ResueltosDocumento54 páginasGuia de Estudio Con Problemas ResueltosIvanRojasAún no hay calificaciones

- Sistemas de Información Administrativa Contemporáneos-Costos IIDocumento28 páginasSistemas de Información Administrativa Contemporáneos-Costos IISoledad Toledo67% (3)

- Enfoques Emergentes de La Contabilidad de CostosDocumento9 páginasEnfoques Emergentes de La Contabilidad de CostosrafaelAún no hay calificaciones

- Resumen UNAMDocumento6 páginasResumen UNAMJorge Alejandro Quintal GarciaAún no hay calificaciones

- Costos Basados en Actividades AbcDocumento8 páginasCostos Basados en Actividades Abcmaria virginia colala suarezAún no hay calificaciones

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Costos ABCDocumento21 páginasCostos ABCDanelle RiveroAún no hay calificaciones

- Cos04 - Hernández Carreño y Hernández - Contabilidad de Costes y de GestiónDocumento22 páginasCos04 - Hernández Carreño y Hernández - Contabilidad de Costes y de Gestiónmewer oscarAún no hay calificaciones

- ChiquinquiraDocumento9 páginasChiquinquiraJhon VillamilAún no hay calificaciones

- El Sistema de Costeo ABCDocumento12 páginasEl Sistema de Costeo ABCAnonymous SpJx9w5pF100% (1)

- Artículo de RevisiónDocumento12 páginasArtículo de RevisiónAntonela BrookAún no hay calificaciones

- El Sistema de Costeo ABCDocumento11 páginasEl Sistema de Costeo ABCmagdadoradoAún no hay calificaciones

- El Sistema de Costeo ABCDocumento10 páginasEl Sistema de Costeo ABCSamara RodriguezAún no hay calificaciones

- Sistemas de Costeo ABC - AbmDocumento12 páginasSistemas de Costeo ABC - AbmJhosep VicenteAún no hay calificaciones

- Sistemas de CosteoDocumento22 páginasSistemas de CosteoAngel InterianoAún no hay calificaciones

- Ensayo ArgumentativoDocumento8 páginasEnsayo ArgumentativoLaraAún no hay calificaciones

- Sistemas de Costos AbcDocumento16 páginasSistemas de Costos AbcJuan Carlos Monasterio100% (1)

- Introduccion A La Contabilidad AdministrativaDocumento58 páginasIntroduccion A La Contabilidad AdministrativaValeria BedoyaAún no hay calificaciones

- Evaluacion Iii Adm Costo IiDocumento10 páginasEvaluacion Iii Adm Costo IiClarita MartinezAún no hay calificaciones

- Actividad 4.4 Ensayo Sobre Los Sistemas de CosteoDocumento7 páginasActividad 4.4 Ensayo Sobre Los Sistemas de CosteoAntonio HernándezAún no hay calificaciones

- Actividad 4.4 Ensayo Sobre Los Sistemas de CosteoDocumento7 páginasActividad 4.4 Ensayo Sobre Los Sistemas de CosteoAntonio HernándezAún no hay calificaciones

- Universidad Autonoma de NayaritDocumento7 páginasUniversidad Autonoma de NayaritDANIELA ELIZABETH PARRA DOMINGUEZAún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosrafaelAún no hay calificaciones

- Sistemas Modernos de Contabilidad de CostosDocumento23 páginasSistemas Modernos de Contabilidad de CostosAna Cristina Díaz SúchiteAún no hay calificaciones

- Sistemas de Costos AbcDocumento15 páginasSistemas de Costos AbcJuan Carlos Lares SosaAún no hay calificaciones

- Sistema de Costos ABC Como Gestión EstratégicaDocumento15 páginasSistema de Costos ABC Como Gestión EstratégicaKevin KaosAún no hay calificaciones

- Costos PresupuestalDocumento3 páginasCostos Presupuestalrolandosantos366Aún no hay calificaciones

- El Sistema de Costeo AbcDocumento15 páginasEl Sistema de Costeo AbccarlosAún no hay calificaciones

- C19911 Apa-OcrDocumento9 páginasC19911 Apa-OcrMaria Amado GuerraAún no hay calificaciones

- Ensayo de La Evolución de Los Sistemas de CostosDocumento2 páginasEnsayo de La Evolución de Los Sistemas de Costosyurlene ramirezAún no hay calificaciones

- Contablidad Gerencial UD4 22Documento20 páginasContablidad Gerencial UD4 22Rudy Alfonso Cordon GuzmánAún no hay calificaciones

- Sistemas de Informacion Administrativa Contemporaneos Costos IIDocumento27 páginasSistemas de Informacion Administrativa Contemporaneos Costos IILuis DavidAún no hay calificaciones

- Ctos Ind 2024 - Sistem CtosDocumento30 páginasCtos Ind 2024 - Sistem CtosmarquitoaqpAún no hay calificaciones

- Costos ABC PDFDocumento10 páginasCostos ABC PDFMarjori Telma Sanchez RochaAún no hay calificaciones

- Sistema de Administración de CostosDocumento27 páginasSistema de Administración de CostosMyrian Pérez0% (1)

- Resumen Costeo Basado en ActividadesDocumento5 páginasResumen Costeo Basado en ActividadesemilogaAún no hay calificaciones

- CostosDocumento8 páginasCostosJonathan De Jesus Portillo PortilloAún no hay calificaciones

- Modulos de ContabilidadDocumento18 páginasModulos de Contabilidadyesica valencia carpioAún no hay calificaciones

- Costos AbcDocumento11 páginasCostos AbcGuadalupe BLANCO HOYOSAún no hay calificaciones

- Trabajo Gestion de CostosDocumento11 páginasTrabajo Gestion de CostosrubiAún no hay calificaciones

- Costos Estandar Vs Costos ABC - LecturaDocumento29 páginasCostos Estandar Vs Costos ABC - LecturaMonica CutipaAún no hay calificaciones

- Costeo ABCDocumento11 páginasCosteo ABCSilvana CandoAún no hay calificaciones

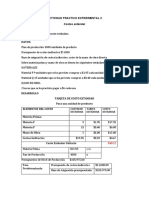

- Actividad Práctico Experimental 4Documento2 páginasActividad Práctico Experimental 4Cesar FransuaAún no hay calificaciones

- Desviaciones Entre Costo Real y Costo Estándar ForoDocumento2 páginasDesviaciones Entre Costo Real y Costo Estándar ForoCesar FransuaAún no hay calificaciones

- Estrategias para La Fijación de Precios de Productos de Consumo Masivo en La Provincia de El OroDocumento8 páginasEstrategias para La Fijación de Precios de Productos de Consumo Masivo en La Provincia de El OroCesar FransuaAún no hay calificaciones

- Anexo 7Documento12 páginasAnexo 7Cesar FransuaAún no hay calificaciones

- Actividad Práctico Experimental 3Documento3 páginasActividad Práctico Experimental 3Cesar FransuaAún no hay calificaciones

- Actividad Práctico Experimental 1-2Documento5 páginasActividad Práctico Experimental 1-2Cesar FransuaAún no hay calificaciones

- Aplicación de La Contabilidad de Costos en Una Empresa Transportadora - GestiopolisDocumento20 páginasAplicación de La Contabilidad de Costos en Una Empresa Transportadora - GestiopolisCesar FransuaAún no hay calificaciones

- La Estadística Es La Parte de Las Matemáticas Que Se Encarga de Recoger DatosDocumento3 páginasLa Estadística Es La Parte de Las Matemáticas Que Se Encarga de Recoger DatosCesar FransuaAún no hay calificaciones