También podría gustarte

- Costos IndustrialesDocumento10 páginasCostos Industrialesjesupro67% (3)

- CG1 - GRUPO 13 - Ejercicio 2.31 y 3.18Documento8 páginasCG1 - GRUPO 13 - Ejercicio 2.31 y 3.18Dennis Vasquez MarinAún no hay calificaciones

- Tarea No 6Documento14 páginasTarea No 6joselin ortizAún no hay calificaciones

- Costos RelevantesDocumento46 páginasCostos RelevantesGisella HurelAún no hay calificaciones

- Costes ABCDocumento8 páginasCostes ABCJhane Correa CernaAún no hay calificaciones

- Deber de Contabilidad 2Documento29 páginasDeber de Contabilidad 2Elizabeth Castillo GaonaAún no hay calificaciones

- Problemas Resueltos Presupuesto FlexibleDocumento1 páginaProblemas Resueltos Presupuesto FlexibleEvelyn Chañi Paniura100% (1)

- Casos de CostosDocumento4 páginasCasos de CostosEduar ArribasplataAún no hay calificaciones

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- Caso de Ecisón Pura de Empresa InternacionalDocumento6 páginasCaso de Ecisón Pura de Empresa InternacionalEstefano CarrascoAún no hay calificaciones

- EnsayoDocumento7 páginasEnsayoRafael AntonioAún no hay calificaciones

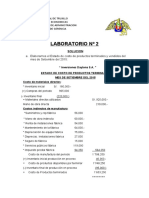

- Solución Laboratorio #2 Contabilidad de Gerencia 2016-IDocumento7 páginasSolución Laboratorio #2 Contabilidad de Gerencia 2016-IJhonatan HuancaAún no hay calificaciones

- Ejemplos Combinaciones de Negocios PDFDocumento57 páginasEjemplos Combinaciones de Negocios PDFacristobalca0% (1)

- Lab2 Ordenes de FabricacionDocumento3 páginasLab2 Ordenes de FabricacionQuevin Crisostomo0% (1)

- Investigacion de Costeo Variable y de AbsorcionDocumento3 páginasInvestigacion de Costeo Variable y de AbsorcionVeruska RondónAún no hay calificaciones

- Casos Costeo ABCDocumento4 páginasCasos Costeo ABCLuis Muñoz100% (1)

- Corrección y Reformulación de Los Estados Financieros A Los UsuariosDocumento10 páginasCorrección y Reformulación de Los Estados Financieros A Los UsuariosAmanda Larson100% (1)

- Costeo Estandar - Oscar GomezDocumento64 páginasCosteo Estandar - Oscar GomezGaby Ibarrola Murillo50% (2)

- Tarea 6 Sesion 7 Finanzas 3Documento5 páginasTarea 6 Sesion 7 Finanzas 3Luis Miguel Zapeta100% (1)

- Plantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3Documento41 páginasPlantilla para La Solucin de La Tarea de La Unidad 6 Semana Siete Cpa3evyvissoniAún no hay calificaciones

- Manual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruDocumento199 páginasManual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruLuis Victor De PazAún no hay calificaciones

- Costeo Por ProcesosDocumento8 páginasCosteo Por ProcesosFaty JorAún no hay calificaciones

- Ejercicio 19 Opción Múltiple NIF A5 A6 y A7Documento3 páginasEjercicio 19 Opción Múltiple NIF A5 A6 y A7Paola RodriguezAún no hay calificaciones

- La Integridad Pilar Fundamental de La ÉticaDocumento49 páginasLa Integridad Pilar Fundamental de La ÉticaGloria WilsonAún no hay calificaciones

- Presupuesto MaestroDocumento25 páginasPresupuesto MaestroSaritha Romero BardalesAún no hay calificaciones

- Costos ABCDocumento31 páginasCostos ABCTorres Yupanqui NEAún no hay calificaciones

- Respuesta Caso Dos Costos Por OrdenesDocumento3 páginasRespuesta Caso Dos Costos Por OrdenesKarla P'DiazAún no hay calificaciones

- Caso Práctico Integrador 01Documento7 páginasCaso Práctico Integrador 01XIOM98Aún no hay calificaciones

- Casos Practicos de Sistemas de Costos ConjuntosDocumento12 páginasCasos Practicos de Sistemas de Costos ConjuntosMARCHENA OLIVOS MELANNY ANTONELLAAún no hay calificaciones

- Garces Costos-presupuestosODocumento26 páginasGarces Costos-presupuestosOBettyAún no hay calificaciones

- Costos Relevantes PDFDocumento19 páginasCostos Relevantes PDFCinthia LopezAún no hay calificaciones

- Decision de Aceptar Una Orden EspecialDocumento9 páginasDecision de Aceptar Una Orden EspecialAlfonso Garcia OrtegaAún no hay calificaciones

- Ejercicios de Costos Por AbsorcionDocumento15 páginasEjercicios de Costos Por AbsorcionAbigail AlvasAún no hay calificaciones

- Costo Volumen UtilidadDocumento18 páginasCosto Volumen UtilidadmedaplataAún no hay calificaciones

- Abc EvaDocumento21 páginasAbc EvaeliAún no hay calificaciones

- Ejercicios Nia Seccion 500 599Documento17 páginasEjercicios Nia Seccion 500 599Diego E. MoralesAún no hay calificaciones

- Mini Caso de Costeo ABC 9ANDocumento4 páginasMini Caso de Costeo ABC 9ANAndrea Garzon VivarAún no hay calificaciones

- Costos Conjuntos-Emp. VidrieraDocumento23 páginasCostos Conjuntos-Emp. VidrieraprofeunacAún no hay calificaciones

- Practica DepreciacionesDocumento2 páginasPractica DepreciacionesRobinson Quispe Molina100% (1)

- Laboratorio 03 Costeo de ProductosDocumento20 páginasLaboratorio 03 Costeo de ProductosEdward Napanga ZentenoAún no hay calificaciones

- Costeo ABC PDFDocumento16 páginasCosteo ABC PDFRodolfoAún no hay calificaciones

- Solución Ejercicio #3 de Costeo Tradicional y Basado en ActividadesDocumento4 páginasSolución Ejercicio #3 de Costeo Tradicional y Basado en ActividadesAlberto FloresAún no hay calificaciones

- Casos Modelo Del Costo Volumen UtilidadDocumento11 páginasCasos Modelo Del Costo Volumen UtilidadDaniel Rodrigo HmoAún no hay calificaciones

- Indicadores Presupuestarios y Rendicion de CuentasDocumento3 páginasIndicadores Presupuestarios y Rendicion de CuentasRolando LeónAún no hay calificaciones

- Capítulo 1 Contabilidad AdministrativaDocumento6 páginasCapítulo 1 Contabilidad AdministrativaShuanny BanegasAún no hay calificaciones

- Preguntas de Teoria-FinanzasDocumento8 páginasPreguntas de Teoria-Finanzasbelvi garcia salazarAún no hay calificaciones

- Diapositivas ProyectoDocumento92 páginasDiapositivas ProyectoEstefania Zurita100% (1)

- Tarea 3 - ContaDocumento9 páginasTarea 3 - ContadidimoralesAún no hay calificaciones

- Costos Por Proceso ContinuoDocumento4 páginasCostos Por Proceso ContinuoDaniel jKalthorAún no hay calificaciones

- Costos ABC AnaDocumento7 páginasCostos ABC AnaAna CardenasAún no hay calificaciones

- Tarea-Casos Practicos Segmentación de CostosDocumento4 páginasTarea-Casos Practicos Segmentación de CostosMARIA LUCIA GILAún no hay calificaciones

- Ejercicio Contabilidad de SociedadesDocumento6 páginasEjercicio Contabilidad de SociedadesFrancisco López SalgadoAún no hay calificaciones

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocumento9 páginasEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaAún no hay calificaciones

- Metodo EscalonadoDocumento6 páginasMetodo EscalonadoJoan Faberio Zambrano0% (1)

- Costeo Abc PDFDocumento4 páginasCosteo Abc PDFEvaNuñezAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Antecedentes de Los Costos ABCDocumento20 páginasAntecedentes de Los Costos ABCClau YandúnAún no hay calificaciones

- Métodos de Costeo. Paoleny GarciaDocumento8 páginasMétodos de Costeo. Paoleny GarcianadamasivoAún no hay calificaciones

- Sistema Tradicional de Costos y Sistema de Costos ABCDocumento18 páginasSistema Tradicional de Costos y Sistema de Costos ABCJesus Cubas TorresAún no hay calificaciones

- SISTEMA DE COSTOS-grupo 1Documento14 páginasSISTEMA DE COSTOS-grupo 1hilmar1988Aún no hay calificaciones

- TDR Arena FinaDocumento4 páginasTDR Arena FinaBetito Mamani QuispeAún no hay calificaciones

- Propiedad HorizontalDocumento11 páginasPropiedad HorizontalNICOLAS ALEJANDRO RAMOS MACEAAún no hay calificaciones

- Actividad Dos Tabla ComparativaDocumento2 páginasActividad Dos Tabla ComparativaValeria LiraAún no hay calificaciones

- Isr Opcional MensualDocumento3 páginasIsr Opcional MensualHeber Edin Matul ChajAún no hay calificaciones

- Catalogo Lube ReducidoDocumento14 páginasCatalogo Lube ReducidoEduardo JoseAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasAntonio GarciaAún no hay calificaciones

- Mapa de EmpatiaDocumento1 páginaMapa de EmpatiaPierina Diaz100% (1)

- Taller Presupuesto de Produccion.Documento5 páginasTaller Presupuesto de Produccion.Valentina AgudeloAún no hay calificaciones

- Expo Concreto ArmadoDocumento10 páginasExpo Concreto Armadomartin alvaradoAún no hay calificaciones

- GASTOS GENERALES - PRESUPUESTO OFERTA - PPTX Versión 1Documento8 páginasGASTOS GENERALES - PRESUPUESTO OFERTA - PPTX Versión 1Carlos MikelAún no hay calificaciones

- (ACV-S07) Tarea Calificada 2 - ECVDocumento22 páginas(ACV-S07) Tarea Calificada 2 - ECVPaolaJ Aquino QuiñonesAún no hay calificaciones

- Giddens-El Capitalismo y La Moderna Teoría Social (Selección Marx, Durkheim y Weber)Documento50 páginasGiddens-El Capitalismo y La Moderna Teoría Social (Selección Marx, Durkheim y Weber)Winny Camila TorresAún no hay calificaciones

- Ejercicios Resueltos 1. PAGO ÚNICO: Dinero Tasa de InterésDocumento5 páginasEjercicios Resueltos 1. PAGO ÚNICO: Dinero Tasa de Interésvictor100% (2)

- Qué Son Correspondencia Comercial BorisDocumento25 páginasQué Son Correspondencia Comercial BorisVirginia ClaytonAún no hay calificaciones

- Unidad 4. Incumplimiento y Extinción de Las ObligacionesDocumento10 páginasUnidad 4. Incumplimiento y Extinción de Las ObligacionesWonserrat WoralesAún no hay calificaciones

- Fortty Giler Enrique Ta#6.1Documento12 páginasFortty Giler Enrique Ta#6.1Hendaya GamerAún no hay calificaciones

- Costos en Mineria PDFDocumento91 páginasCostos en Mineria PDFDaniel CcamaAún no hay calificaciones

- Memorias Tejas de Cubierta PDFDocumento45 páginasMemorias Tejas de Cubierta PDFPedro JulioAún no hay calificaciones

- Grupo N3 - Trabajo Practico N1 Cadena de ValorDocumento4 páginasGrupo N3 - Trabajo Practico N1 Cadena de ValorRoger Abel Sernaqué AsencioAún no hay calificaciones

- Ejercicios Capitulo 5Documento15 páginasEjercicios Capitulo 5Marcos Oswaldo Martinez HernandezAún no hay calificaciones

- Plan de Estudios Uatf CapDocumento7 páginasPlan de Estudios Uatf CapWilliam PageAún no hay calificaciones

- Trabajo Balanza Comercial Peru y Chile - Ana...Documento21 páginasTrabajo Balanza Comercial Peru y Chile - Ana...ana mendozaAún no hay calificaciones

- IV Encuentro ContadoresDocumento6 páginasIV Encuentro Contadoresjairo gomezAún no hay calificaciones

- Preguntas Tipo Test.Documento5 páginasPreguntas Tipo Test.sheila91228Aún no hay calificaciones

- Antonio Raimondi El Departamento de Ancash y Sus Riqueza Volumen 2 1873Documento5 páginasAntonio Raimondi El Departamento de Ancash y Sus Riqueza Volumen 2 1873manolo ximenezAún no hay calificaciones

- Tren Rodante 205Documento70 páginasTren Rodante 205Pablo DanielAún no hay calificaciones

- Evolución de La Gestión de La Calidad Cápsula #1Documento4 páginasEvolución de La Gestión de La Calidad Cápsula #1Salim Patel KoyaAún no hay calificaciones

- Contrato de Mutuo SimpleDocumento1 páginaContrato de Mutuo SimpleOwen BarraAún no hay calificaciones

- El Mercantilismo Del VirreinatoDocumento1 páginaEl Mercantilismo Del VirreinatoAdela HerreraAún no hay calificaciones

- TR - Formato OficialDocumento16 páginasTR - Formato OficialAlfred100% (1)