También podría gustarte

- Ejemplo Costos Por Ordenes de Produccion PDFDocumento5 páginasEjemplo Costos Por Ordenes de Produccion PDFCris DrijaAún no hay calificaciones

- Problemario Contabilidad Ii1Documento54 páginasProblemario Contabilidad Ii1Fabio Ramirez Vidaurre0% (1)

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocumento8 páginasEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaAún no hay calificaciones

- DEBERE 2 Ejercicios CIFDocumento60 páginasDEBERE 2 Ejercicios CIFAny PerezAún no hay calificaciones

- Ejercicio 3.12Documento5 páginasEjercicio 3.12Carolina RomeroAún no hay calificaciones

- Ejercicio 1 Costos Indirectos de FabricaDocumento10 páginasEjercicio 1 Costos Indirectos de FabricaJhon Huaman QuispeAún no hay calificaciones

- Ejercicio Cap 6 Costeo Por ProcesoDocumento5 páginasEjercicio Cap 6 Costeo Por ProcesoPaulina Yanela Garrido RodasAún no hay calificaciones

- Ejercicios 5-19, 5-36 y 5-39Documento12 páginasEjercicios 5-19, 5-36 y 5-39Lizbeth Huayta CayroAún no hay calificaciones

- CostosDocumento5 páginasCostosbryan 01.10Aún no hay calificaciones

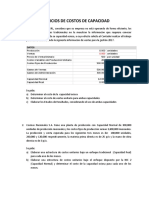

- Ejercicios de Costos de CapacidadDocumento10 páginasEjercicios de Costos de CapacidadAndre Luis Orellana VillarroelAún no hay calificaciones

- Ejercicio Empresa CarDocumento5 páginasEjercicio Empresa CarEnrique DíazAún no hay calificaciones

- Ejercicio MADocumento5 páginasEjercicio MAJeremyIsraelMartinezAún no hay calificaciones

- Ejemplos y Ejercicios de MicroeconomiaDocumento7 páginasEjemplos y Ejercicios de Microeconomialasbrujasdesalem100% (2)

- 1 Ejercicio Tasa Predeterminada CosteoDocumento7 páginas1 Ejercicio Tasa Predeterminada CosteoNeil EpalzaAún no hay calificaciones

- Tema 3. Metods de Evaluacion de InventarioDocumento4 páginasTema 3. Metods de Evaluacion de InventarioEsmeraldaAún no hay calificaciones

- Ejercicio Wembley Travel AgencyDocumento2 páginasEjercicio Wembley Travel AgencyDunia VelasquezAún no hay calificaciones

- Ejercicio Distribución Prim. Sec. Terc. CIFDocumento6 páginasEjercicio Distribución Prim. Sec. Terc. CIFCesarAgustinJuarezAún no hay calificaciones

- Costo Estandar 1Documento8 páginasCosto Estandar 1ISABELLA PIZZAAún no hay calificaciones

- Supletorio Segundo Parcial FundamentosDocumento4 páginasSupletorio Segundo Parcial FundamentosAnonymous w3fDIIrh11Aún no hay calificaciones

- CostosDocumento5 páginasCostosDania PerezAún no hay calificaciones

- Caso Peluquería CostosDocumento5 páginasCaso Peluquería CostosAnny JavierAún no hay calificaciones

- Caso 1 Chocolate Chips Grupo 1Documento4 páginasCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoAún no hay calificaciones

- Práctica 1 - Ind 2108 - 1-2021Documento9 páginasPráctica 1 - Ind 2108 - 1-2021Adriana aguilar tercerosAún no hay calificaciones

- Sistema de Costeo Tradicional y ABCDocumento9 páginasSistema de Costeo Tradicional y ABCEdrei adoni hernandezAún no hay calificaciones

- Ejercicios Sobre Contabilidad de CostosDocumento7 páginasEjercicios Sobre Contabilidad de CostosPaul David ChozoAún no hay calificaciones

- Practica 7Documento9 páginasPractica 7JoseL.PomaAún no hay calificaciones

- Costeo Por Órdenes: Capítulo 3Documento26 páginasCosteo Por Órdenes: Capítulo 3NERI JULEYDY IBARRA CALDERONAún no hay calificaciones

- Ejemplos Sistema de CostoDocumento3 páginasEjemplos Sistema de CostoKEISY ESCALANTE SARMIENTOAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSJheison Borda Arostegui100% (1)

- Problema Resuelto de Abc: Concepto Reloj Clásico Reloj JuvenilDocumento2 páginasProblema Resuelto de Abc: Concepto Reloj Clásico Reloj JuvenilAcademia Santo TomásAún no hay calificaciones

- Ejercicio para Practicar Flujos Efectivo y Cambios Patrimonio NEtoDocumento11 páginasEjercicio para Practicar Flujos Efectivo y Cambios Patrimonio NEtoDIEGO MAURICIO OROSCO CONDORI100% (1)

- Práctica de Costos #2.a.1. Problemas Costo Volumen Utilidad Mezcla de VentasDocumento14 páginasPráctica de Costos #2.a.1. Problemas Costo Volumen Utilidad Mezcla de VentasElvia Thalia Zavaleta ReyesAún no hay calificaciones

- Ejercicio 2.2Documento3 páginasEjercicio 2.2DANIEL BENJAMIN APAZA APAZAAún no hay calificaciones

- 2 Casos Problemas CostosDocumento4 páginas2 Casos Problemas CostosJocelynAún no hay calificaciones

- Caso Practico Costeo Por OrdenesDocumento1 páginaCaso Practico Costeo Por OrdenesCusi100% (1)

- Practica de Punto de EquilibrioDocumento2 páginasPractica de Punto de EquilibrioCamila MattosAún no hay calificaciones

- Tarea - Costos Buenas TareasDocumento5 páginasTarea - Costos Buenas TareasHugo SalazarAún no hay calificaciones

- CostosDocumento12 páginasCostosidaliaAún no hay calificaciones

- Costo Fab - y Produccion Semana 10Documento3 páginasCosto Fab - y Produccion Semana 10Anni AcostaAún no hay calificaciones

- Ejercicios Resueltos de CostosDocumento12 páginasEjercicios Resueltos de CostoscascarincitoAún no hay calificaciones

- Pregunta 1Documento6 páginasPregunta 1Andre AliagaAún no hay calificaciones

- Solución Sesión 11 Ejercicio Clase Punto de EquilibrioDocumento7 páginasSolución Sesión 11 Ejercicio Clase Punto de EquilibrioTORMENTA STAún no hay calificaciones

- Buro de Contabilidad 2021Documento4 páginasBuro de Contabilidad 2021Jįmēņėż ÇöņçëpçıøņAún no hay calificaciones

- Deber CostosDocumento5 páginasDeber CostosAmbar LindaoAún no hay calificaciones

- Contabilidad CostosDocumento28 páginasContabilidad CostosMaría Emilia VillamarinAún no hay calificaciones

- Tarea de Costos II Problemas 10 4 y 10 5 G3Documento4 páginasTarea de Costos II Problemas 10 4 y 10 5 G3luis danielAún no hay calificaciones

- Examen Final CPDocumento2 páginasExamen Final CPJose NilsonAún no hay calificaciones

- Ejercicio de Los Cif (Primero)Documento3 páginasEjercicio de Los Cif (Primero)Yuranis Camacho MarquezAún no hay calificaciones

- Ejercicio de Clase 5 P de Vta y EEFF Ejercicio de ClaseDocumento3 páginasEjercicio de Clase 5 P de Vta y EEFF Ejercicio de ClaseANTONY DAVID LOYOLA GARCIAAún no hay calificaciones

- Taller Métodos Estadísticos CJDocumento23 páginasTaller Métodos Estadísticos CJCindy Johanna SolerAún no hay calificaciones

- Practica Alesca S.ADocumento13 páginasPractica Alesca S.AAlondra TorresAún no hay calificaciones

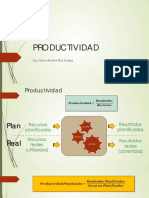

- Tema 2 - ProductividadDocumento8 páginasTema 2 - ProductividadAndres RuizAún no hay calificaciones

- Los Siguientes Datos Fueron Proporcionados Por La Empresa IndustrialDocumento4 páginasLos Siguientes Datos Fueron Proporcionados Por La Empresa IndustrialTarazona Matías Elena Jasdy0% (1)

- Tarea Abc 2 Costos Abc 6.5Documento5 páginasTarea Abc 2 Costos Abc 6.5Aby GuerreroAún no hay calificaciones

- Ejercicios Capítulo IIIDocumento2 páginasEjercicios Capítulo IIIKevin B RomeroAún no hay calificaciones

- LALY Laboratorio Sesión 9 Costo Total y Costeo VariableDocumento6 páginasLALY Laboratorio Sesión 9 Costo Total y Costeo VariableFernanda67% (3)

- Frances CompanyDocumento7 páginasFrances CompanyXAVIER ANDRES RAMIREZ VERA100% (1)

- Ejercicio 1 Cálculo de TasasDocumento9 páginasEjercicio 1 Cálculo de TasasGen AldaveAún no hay calificaciones

- Ejercicio 1 Cálculo de TasasDocumento4 páginasEjercicio 1 Cálculo de TasasNickole PlasenciaAún no hay calificaciones

- Usil Ccost Sol Guia 2 Asig Cost 1Documento22 páginasUsil Ccost Sol Guia 2 Asig Cost 1Cinthia Fiorella Yantas AlcantaraAún no hay calificaciones

- Ejercicio de Clase 3 Varios ProductosDocumento4 páginasEjercicio de Clase 3 Varios ProductosROSA MAIRA RODRIGUEZ CARRETEROAún no hay calificaciones

- Sesión 1Documento27 páginasSesión 1CHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Tarjeta KardexDocumento8 páginasTarjeta KardexCHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Sesión 3: La Mano de Obra: Ingeniería IndustrialDocumento23 páginasSesión 3: La Mano de Obra: Ingeniería IndustrialCHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Ejercicio 1 Cálculo de Tasas - ResueltoDocumento8 páginasEjercicio 1 Cálculo de Tasas - ResueltoCHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Práctica de Productividad - ResueltaDocumento8 páginasPráctica de Productividad - ResueltaCHRISTIAN ROJAS CLEMENTEAún no hay calificaciones

- Laboratorio CIFDocumento7 páginasLaboratorio CIFGen Aldave100% (2)

- Rúbrica #05Documento1 páginaRúbrica #05Gonzalo Laiza IbañezAún no hay calificaciones

- Cuaderno de Ejercicios de Algebra PDFDocumento284 páginasCuaderno de Ejercicios de Algebra PDFMario Alberto Narro Reyes50% (2)

- D PDFDocumento10 páginasD PDFCamisamuAún no hay calificaciones

- 2RM11 Equipo10 Practicas04 09Documento44 páginas2RM11 Equipo10 Practicas04 09jennifer alejandra morales anaya100% (1)

- Introducción y Elementos de Los Costos.Documento6 páginasIntroducción y Elementos de Los Costos.Pame Moreno GranadosAún no hay calificaciones

- Lean Manufacturing - Grupo FDocumento16 páginasLean Manufacturing - Grupo FSalma NibouAún no hay calificaciones

- Lean ManufacturingDocumento492 páginasLean ManufacturingMiguel Rodriguez PinedoAún no hay calificaciones

- Evaluación T2 - AduanasDocumento8 páginasEvaluación T2 - AduanasAracelly Cueva SajamiAún no hay calificaciones

- Propuesta Horarios Laboratorios 2022-2Documento4 páginasPropuesta Horarios Laboratorios 2022-2ANGEL REYES GARCIAAún no hay calificaciones

- Nayade Espoinoza - Matriz NicholasDocumento10 páginasNayade Espoinoza - Matriz NicholasalbertoAún no hay calificaciones

- Kardex UgDocumento3 páginasKardex UgMaria Jose Funez MoreiraAún no hay calificaciones

- Radiación UV y Protección de La PielDocumento5 páginasRadiación UV y Protección de La PielEmily GamboaAún no hay calificaciones

- Empresa Textil Nombre:Luis Eduardo Quispe Perez Curso:Ept Profesor:Anicama GomezDocumento15 páginasEmpresa Textil Nombre:Luis Eduardo Quispe Perez Curso:Ept Profesor:Anicama GomezLuis QPAún no hay calificaciones

- La Rioja FloristeríasDocumento9 páginasLa Rioja Floristeríasmaría garcía garcíaAún no hay calificaciones

- Listado Laboratorios Farmaceuticos Cumplen Con BPM - 20 Marzo 2023Documento4 páginasListado Laboratorios Farmaceuticos Cumplen Con BPM - 20 Marzo 2023BHERFILIA DAYSI WALESKA PAREDES GARCIAAún no hay calificaciones

- Memoria Descriptiva PitahuaDocumento6 páginasMemoria Descriptiva PitahuatrefeAún no hay calificaciones

- Práctica - Contabilidad Analítica de ExplotaciónDocumento26 páginasPráctica - Contabilidad Analítica de ExplotaciónCamila Ramos FarajAún no hay calificaciones

- Yo ProyectoDocumento37 páginasYo ProyectoCeleste CondoriAún no hay calificaciones

- San Jacinto Textil - Buscar Con GoogleDocumento1 páginaSan Jacinto Textil - Buscar Con GoogleLadislao Chuquimbalqui huamanAún no hay calificaciones

- Test Tema 2 Producción y EmpresaDocumento9 páginasTest Tema 2 Producción y EmpresaMariló PuenteAún no hay calificaciones

- Evolución Industria Textil y SiderúrgicaDocumento2 páginasEvolución Industria Textil y SiderúrgicaBlanca Vega NietoAún no hay calificaciones

- UNIDAD 3 Gestión - Inventarios Parte 3Documento30 páginasUNIDAD 3 Gestión - Inventarios Parte 3Eduardo LopézAún no hay calificaciones

- Taller Laboratorio CostosDocumento6 páginasTaller Laboratorio CostosPaola Guzman SereanoAún no hay calificaciones

- Diaz Llerena Cluber Analisis Propuesta MejoraDocumento293 páginasDiaz Llerena Cluber Analisis Propuesta MejoraNimer Miguel Zeballos MezaAún no hay calificaciones

- Manufactura EsbeltaDocumento107 páginasManufactura EsbeltaGERALDINE LOYA MENDEZAún no hay calificaciones

- CP16Documento3 páginasCP16FANYAún no hay calificaciones

- Actividad 7. Ejercicio en Costos Por Procesos de ProducciónDocumento2 páginasActividad 7. Ejercicio en Costos Por Procesos de ProducciónGeorgina Jolett García PichardoAún no hay calificaciones

- Ejercicios Practicos Nic 2 y Seccion 13 InventariosDocumento14 páginasEjercicios Practicos Nic 2 y Seccion 13 Inventariosmayerly sanchezAún no hay calificaciones

- Infografia EXPO FAUDocumento1 páginaInfografia EXPO FAUJoe KñarAún no hay calificaciones

- APUNTESDocumento12 páginasAPUNTESYam GCAún no hay calificaciones

- Evaluacion Samaniego HugoDocumento8 páginasEvaluacion Samaniego HugoERIK MAURICIO SOLORZANO MURILLOAún no hay calificaciones

- 3 Tarea Precio de Venta y FacturaDocumento3 páginas3 Tarea Precio de Venta y FacturaRominaAún no hay calificaciones

- Excel Aplicado A La Mineria Costos y Presupuestos II - KmteDocumento14 páginasExcel Aplicado A La Mineria Costos y Presupuestos II - Kmtepegama pegamaAún no hay calificaciones