También podría gustarte

- TF FalabellaDocumento49 páginasTF FalabellaEstefany Hg100% (3)

- Cuadro 498Documento4 páginasCuadro 498Carlos RodríguezAún no hay calificaciones

- Resumen Gestion-por-Procesos PDFDocumento59 páginasResumen Gestion-por-Procesos PDFLuisAlejandroOmañaSánchezAún no hay calificaciones

- Actividad Eje No. 6Documento18 páginasActividad Eje No. 6ELKIN DARIO ALVAREZ OSPINAAún no hay calificaciones

- PDF Translator 1600300259844Documento36 páginasPDF Translator 1600300259844ronalAún no hay calificaciones

- Baguettino CafeDocumento20 páginasBaguettino CafeDaniel EduardoAún no hay calificaciones

- Ensayo de Cadenas de SuministroDocumento9 páginasEnsayo de Cadenas de SuministroFco Javier IldefonsoAún no hay calificaciones

- Sílabo 2023 01 Fundamentos de Gestion Empresarial (1793) SPDocumento5 páginasSílabo 2023 01 Fundamentos de Gestion Empresarial (1793) SPE&Y IMPRESIONESAún no hay calificaciones

- Balanced ScorecardDocumento3 páginasBalanced ScorecardGabriela Córdova VillarAún no hay calificaciones

- 2.0 Gestión de Proveedores de Compras - LCP-USILDocumento159 páginas2.0 Gestión de Proveedores de Compras - LCP-USILHarol Tello100% (1)

- 1erAvanceTF Logistica USIL Ramos - KarenDocumento6 páginas1erAvanceTF Logistica USIL Ramos - KarenKaren Yadira Ramos AraujoAún no hay calificaciones

- Balance Scorecard Leche GloriaDocumento13 páginasBalance Scorecard Leche GloriaXiomara AlessandraAún no hay calificaciones

- Administración CientíficaDocumento2 páginasAdministración CientíficaAlmita Anzardo CaceresAún no hay calificaciones

- Práctica #8 - Balanced ScorecardDocumento18 páginasPráctica #8 - Balanced ScorecardMauricio Vidal GheilerAún no hay calificaciones

- CASO PRÁCTICO FINAL - BALANCED SCORECARD - OdtDocumento5 páginasCASO PRÁCTICO FINAL - BALANCED SCORECARD - OdtlinaAún no hay calificaciones

- Sylabuss Isil AdministracionDocumento4 páginasSylabuss Isil AdministracionJason ValAún no hay calificaciones

- Informática Aplicada Ii: Administración de Empresas 2022-IiDocumento28 páginasInformática Aplicada Ii: Administración de Empresas 2022-IiLiz Ramírez AvalosAún no hay calificaciones

- 1.2 Planificación Estratégica PASO A PASO - Conceptos, Casos y EjemplosDocumento42 páginas1.2 Planificación Estratégica PASO A PASO - Conceptos, Casos y EjemplosguillermolaitonAún no hay calificaciones

- Estilo de Vida Saludable en Países BajosDocumento5 páginasEstilo de Vida Saludable en Países BajosYamile Pacheco FloresAún no hay calificaciones

- 3 1 Caso Cifrut PreguntasDocumento1 página3 1 Caso Cifrut PreguntasDaniel Mera EsquivelAún no hay calificaciones

- NestleDocumento3 páginasNestleYassmin HinostrozaAún no hay calificaciones

- Matrices EFI y EFEDocumento5 páginasMatrices EFI y EFEAngela VargasAún no hay calificaciones

- Plande Curso Formulaciony Evaluacion de ProyectosDocumento11 páginasPlande Curso Formulaciony Evaluacion de ProyectosricortegaAún no hay calificaciones

- Plan OperativoDocumento3 páginasPlan OperativoCLAUDIA CAPACHOAún no hay calificaciones

- Gestión de ComprasDocumento52 páginasGestión de ComprasalegabipachecoAún no hay calificaciones

- Beneficios de La Gestión Empresarial 2Documento3 páginasBeneficios de La Gestión Empresarial 2ameAún no hay calificaciones

- WWW Senati Edu PeDocumento53 páginasWWW Senati Edu PeArturo BenitesAún no hay calificaciones

- Plantilla Cuadro de Mando Integral (BSC)Documento18 páginasPlantilla Cuadro de Mando Integral (BSC)Yury TeranAún no hay calificaciones

- 00 Presentación PDFDocumento27 páginas00 Presentación PDFelias ascoyAún no hay calificaciones

- Diseño OrganizacionalDocumento8 páginasDiseño OrganizacionalMaria Vivas BejaranoAún no hay calificaciones

- Plan de RRHHDocumento6 páginasPlan de RRHHPao VillaAún no hay calificaciones

- Administración Logística: Tema 8: Administración de Inventarios Escuela de NegociosDocumento20 páginasAdministración Logística: Tema 8: Administración de Inventarios Escuela de NegociosenizAún no hay calificaciones

- Sesión 4 - Diseño de ProcesoDocumento24 páginasSesión 4 - Diseño de ProcesoDiego DejoAún no hay calificaciones

- Sesión 11 Planeamiento Estratégico MDocumento23 páginasSesión 11 Planeamiento Estratégico MBertha Huanaco OsccoAún no hay calificaciones

- Examen Parcial I - Plan de NegociosDocumento3 páginasExamen Parcial I - Plan de NegociosSebastián Gonzáles Lingán100% (1)

- TESIS: OpenProject para El Manejo de Gestion de Proyectos.Documento169 páginasTESIS: OpenProject para El Manejo de Gestion de Proyectos.Jose RamirezAún no hay calificaciones

- Aplicación Indicadores Ethos - Perú 2021 - Bruno Carpio PDFDocumento53 páginasAplicación Indicadores Ethos - Perú 2021 - Bruno Carpio PDFjhoper010% (1)

- Parte IIDocumento48 páginasParte IIKEVIN ALBERT SIERRA DE LA CRUZAún no hay calificaciones

- Lineamientos de Evaluación de AA2Documento4 páginasLineamientos de Evaluación de AA2kelly allain100% (1)

- CRMDocumento4 páginasCRMGilberto Efren Rodriguez LomeliAún no hay calificaciones

- Entrega 1-Carvajal Empaques - CorrecciónDocumento27 páginasEntrega 1-Carvajal Empaques - CorrecciónJosé Ramón Ariza MendozaAún no hay calificaciones

- CASO Proceso Administrativo CocacolaDocumento7 páginasCASO Proceso Administrativo CocacolaDiego VasquezAún no hay calificaciones

- Procedimiento de Una PolleríaDocumento26 páginasProcedimiento de Una PolleríaMarcel Antonio Echegaray Nicho0% (2)

- Auditoria de RR - HH PDFDocumento26 páginasAuditoria de RR - HH PDFBrayan Caceres BellidoAún no hay calificaciones

- AD144 - SEM2 - PPT - Introducción A La Administración 20211 BDocumento23 páginasAD144 - SEM2 - PPT - Introducción A La Administración 20211 BSebastian SevillaAún no hay calificaciones

- DFI Agencias Universales S.A 2Documento72 páginasDFI Agencias Universales S.A 2DanielaGuzmánAún no hay calificaciones

- Semana 1 Sesion 1Documento39 páginasSemana 1 Sesion 1Tyson HamiltonAún no hay calificaciones

- Industrias HacebDocumento2 páginasIndustrias HacebReinaldo VelizAún no hay calificaciones

- La Visión y La Misión Del Negocio Capitulo 2Documento6 páginasLa Visión y La Misión Del Negocio Capitulo 2mpqrAún no hay calificaciones

- Auditoria Al Control Del Area de Ventas Pardo S ChickenDocumento14 páginasAuditoria Al Control Del Area de Ventas Pardo S ChickenJair GGAún no hay calificaciones

- Universidad Católica Boliviana "San Pablo" Unidad Académica Regional Cochabamba Departamento de Ciencias EconómicasDocumento29 páginasUniversidad Católica Boliviana "San Pablo" Unidad Académica Regional Cochabamba Departamento de Ciencias EconómicasKEVIN JHONATTAN MONTAÑO RODRIGUEZAún no hay calificaciones

- Reingeniería y OutsourcingDocumento5 páginasReingeniería y OutsourcingFred Apa PerezAún no hay calificaciones

- KPI Ultima MillaDocumento9 páginasKPI Ultima MillaMa MaAún no hay calificaciones

- T1 Negocios Digital Grupo 5 PDFDocumento10 páginasT1 Negocios Digital Grupo 5 PDFOscar BAAún no hay calificaciones

- SESIÓN 02A Introducción A La LogísticaDocumento31 páginasSESIÓN 02A Introducción A La Logísticajuan diego chirito salvatierraAún no hay calificaciones

- Mapcargo S.A.S (Final)Documento25 páginasMapcargo S.A.S (Final)Moises Santiago Rodriguez CardenasAún no hay calificaciones

- Ejemplo Tesis-PanaderiaDocumento70 páginasEjemplo Tesis-PanaderiaAnaKarolinaPadillaHernandezAún no hay calificaciones

- MAPA CONCEPTUAL de Logistica de AbastecimientoDocumento1 páginaMAPA CONCEPTUAL de Logistica de AbastecimientoJAVIERAún no hay calificaciones

- S - 3 - Pertinencia de Los AntecedentesDocumento2 páginasS - 3 - Pertinencia de Los AntecedentesGuido Junior Bravo HuaynatesAún no hay calificaciones

- Informe Anual 2015. (Ed. Perú) La Marca España desde la Teoría de la Reputación. La Comunicación Empresarial y La Gestión de los Intangibles en España y LatinoaméricaDe EverandInforme Anual 2015. (Ed. Perú) La Marca España desde la Teoría de la Reputación. La Comunicación Empresarial y La Gestión de los Intangibles en España y LatinoaméricaAún no hay calificaciones

- NeuromarketingDocumento1 páginaNeuromarketingEstefany HgAún no hay calificaciones

- Cuentas de AhorroDocumento3 páginasCuentas de AhorroEstefany HgAún no hay calificaciones

- America Del NorteDocumento2 páginasAmerica Del NorteEstefany HgAún no hay calificaciones

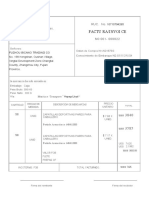

- Modelo de Factura Comercial Commercial Invoice LlenadaDocumento1 páginaModelo de Factura Comercial Commercial Invoice LlenadaEstefany HgAún no hay calificaciones

- Andrehina Ciudadania y Reflexión Ética Ensayo FinalDocumento6 páginasAndrehina Ciudadania y Reflexión Ética Ensayo FinalEstefany HgAún no hay calificaciones

- Trabajo Final Operaciones de Exportacion e ImportacionDocumento22 páginasTrabajo Final Operaciones de Exportacion e ImportacionEstefany HgAún no hay calificaciones

- Ejercicio de RentabilidadDocumento1 páginaEjercicio de RentabilidadEstefany HgAún no hay calificaciones

- TF MacaDocumento26 páginasTF MacaEstefany HgAún no hay calificaciones

- Ejercicio de InflacionDocumento3 páginasEjercicio de InflacionEstefany Hg100% (1)

- Guia para InfluencersDocumento1 páginaGuia para InfluencersEstefany Hg100% (1)