También podría gustarte

- Dinero, Bitcoin, Criptomonedas y la Blockchain. ¿Qué está sucediendo?. Una guía para No tecnólogosDe EverandDinero, Bitcoin, Criptomonedas y la Blockchain. ¿Qué está sucediendo?. Una guía para No tecnólogosCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Resumen de Anotaciones Sobre Nuestro Medio Circulante de Raúl Prebisch: RESÚMENES UNIVERSITARIOSDe EverandResumen de Anotaciones Sobre Nuestro Medio Circulante de Raúl Prebisch: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- 2023 09 04 - 1541acd3133987Documento5 páginas2023 09 04 - 1541acd3133987lunaclo751Aún no hay calificaciones

- Notes 230822 213528 093558Documento11 páginasNotes 230822 213528 093558francheskaAún no hay calificaciones

- Constitucion de Bancos-TrabajoDocumento16 páginasConstitucion de Bancos-TrabajoElizabeth Ingrid Pareja LanaoAún no hay calificaciones

- ECONOMIADocumento19 páginasECONOMIAOscar JalalAún no hay calificaciones

- Naturaleza Del DineroDocumento10 páginasNaturaleza Del Dineroantonio100% (1)

- De Santis. Sistema Monetario y FinancieroDocumento20 páginasDe Santis. Sistema Monetario y FinancieroFernanda WieAún no hay calificaciones

- Dinero - Wikipedia, La Enciclopedia LibreDocumento8 páginasDinero - Wikipedia, La Enciclopedia Libreatony357Aún no hay calificaciones

- Moneda y Banca Temas 1,2,3Documento12 páginasMoneda y Banca Temas 1,2,3Natacha LaavAún no hay calificaciones

- Leccion 1 Historia de La Moneda y La Banca 6P 150 0Documento8 páginasLeccion 1 Historia de La Moneda y La Banca 6P 150 0Luis RodriguezAún no hay calificaciones

- Origuen de La MonedaDocumento3 páginasOriguen de La MonedaEdgar Florez PadillaAún no hay calificaciones

- Recursos - Unidad I - DineroDocumento8 páginasRecursos - Unidad I - DineroKarelis GonzalezAún no hay calificaciones

- Manual de Derecho Bancario - Juan Jose Blossiers MazziniDocumento66 páginasManual de Derecho Bancario - Juan Jose Blossiers MazziniAnapaula Vega EncaladaAún no hay calificaciones

- Trabajo de Moneda y Banca Parte 1Documento12 páginasTrabajo de Moneda y Banca Parte 1DAVID ALEJANDRO LABRADOR OLAVEAún no hay calificaciones

- Cuentas Monetarias de Las Sociedades de DepositoDocumento16 páginasCuentas Monetarias de Las Sociedades de DepositoDavid MartosAún no hay calificaciones

- Apuntes Títulos y Operaciones de CréditoDocumento87 páginasApuntes Títulos y Operaciones de CréditoValentina RojasgAún no hay calificaciones

- Unidad 1 Adm Bancaria Origen y Evoluciòn Banca DominicanaDocumento34 páginasUnidad 1 Adm Bancaria Origen y Evoluciòn Banca DominicanaAndy MercedesAún no hay calificaciones

- Clase 1Documento22 páginasClase 1V.Leonardo VazquezAún no hay calificaciones

- Economia y Politica 10Documento4 páginasEconomia y Politica 10JUAN FERNANDO TOBON TOBONAún no hay calificaciones

- Aspectos Fundamentales Del DineroDocumento4 páginasAspectos Fundamentales Del DineroReynaldo Jose Alvarado RamosAún no hay calificaciones

- Unidad 6 Mercado de DineroDocumento35 páginasUnidad 6 Mercado de Dinerocristianku100% (1)

- Consulta #1 Titulos Valores - MonedaDocumento11 páginasConsulta #1 Titulos Valores - MonedaCamila HolguinAún no hay calificaciones

- Practica NDocumento5 páginasPractica Ndeymar15247Aún no hay calificaciones

- Historia de La BancaDocumento4 páginasHistoria de La BancarosaAún no hay calificaciones

- Dinero BancaDocumento15 páginasDinero Bancacatalina GarciaAún no hay calificaciones

- Capitulos 3 y 4 de EconomiaDocumento43 páginasCapitulos 3 y 4 de EconomiaJavier VicenteAún no hay calificaciones

- Resumen de La Hisotria Bancaria.Documento5 páginasResumen de La Hisotria Bancaria.Anna Sarai Gomez SiguenzaAún no hay calificaciones

- Moneda en GuatemalaDocumento4 páginasMoneda en GuatemalaMagda Buenafe CastroAún no hay calificaciones

- Ensayo de DineroDocumento14 páginasEnsayo de DineroAlex GarcíaAún no hay calificaciones

- Resumen Básico Teoria Del Dinero 1 2022Documento8 páginasResumen Básico Teoria Del Dinero 1 2022لايدج خواننا راميريسAún no hay calificaciones

- Ban CosDocumento7 páginasBan CosIvonne KarenAún no hay calificaciones

- 1H Expo TecnicaDocumento7 páginas1H Expo Tecnicakaryelizabeth7488Aún no hay calificaciones

- Examen Moneda y BancaDocumento8 páginasExamen Moneda y BancaAnthony PaulucaAún no hay calificaciones

- Teoria MonetariaDocumento4 páginasTeoria MonetariaSucely VasquezAún no hay calificaciones

- Conta Bancaria 6to PCDocumento6 páginasConta Bancaria 6to PCGriselita RamirezAún no hay calificaciones

- Análsis de La Histria Del Derecho Bancario y Nociones FundamentalesDocumento10 páginasAnálsis de La Histria Del Derecho Bancario y Nociones FundamentalesEdwin Hamilton Gonzalez BotelloAún no hay calificaciones

- Introduccion A La Teoria Monetaria-Jose - Guerrero.4649438Documento12 páginasIntroduccion A La Teoria Monetaria-Jose - Guerrero.4649438Miguel GuerreroAún no hay calificaciones

- Material Docentes v. FinalDocumento74 páginasMaterial Docentes v. FinalDuarte MarceAún no hay calificaciones

- Nociones de ComercioDocumento14 páginasNociones de Comercionancy pittiAún no hay calificaciones

- Derecho Bancario y Bursátil, Edad Moderna y ContemporáneaDocumento34 páginasDerecho Bancario y Bursátil, Edad Moderna y ContemporáneaMILEYLHY YUVITZA ASENCIO LEMUSAún no hay calificaciones

- Historia de La Banca en El MundoDocumento4 páginasHistoria de La Banca en El MundoAle CastAún no hay calificaciones

- Tarea 5 de EconomiaDocumento4 páginasTarea 5 de EconomiaClaudia Altagracia Matos FerrerasAún no hay calificaciones

- Apuntes I Corte. Instituciones M&FDocumento16 páginasApuntes I Corte. Instituciones M&FDaniel MúneraAún no hay calificaciones

- Dinero ExpoDocumento23 páginasDinero ExpoAngel Andrés Rea CapistránAún no hay calificaciones

- Tema 10 MacroeconomiaDocumento9 páginasTema 10 MacroeconomiaalexAún no hay calificaciones

- Tarea de MacroeconomiaDocumento10 páginasTarea de Macroeconomiayamileth palomoAún no hay calificaciones

- Naturaleza Del DineroDocumento10 páginasNaturaleza Del DineroJhosua FaridAún no hay calificaciones

- DINERODocumento4 páginasDINEROAna VeneroAún no hay calificaciones

- Antecedentes de La MonedaDocumento24 páginasAntecedentes de La MonedaCarlosAún no hay calificaciones

- El Dinero en AdministraciónDocumento3 páginasEl Dinero en AdministraciónToño Gallardo GonzalezAún no hay calificaciones

- Introducción Al Ámbito de La Administración BancariaDocumento13 páginasIntroducción Al Ámbito de La Administración BancariaanaAún no hay calificaciones

- 20-Eaen-1-034 Tema 1 Moneda y BancaDocumento5 páginas20-Eaen-1-034 Tema 1 Moneda y BancagestiondecobrosAún no hay calificaciones

- Derecho Bancario 3Documento3 páginasDerecho Bancario 3aura galindoAún no hay calificaciones

- Unidad 1 Contabilidad BancariaDocumento28 páginasUnidad 1 Contabilidad BancariaDennys OrralaAún no hay calificaciones

- EL DINERO Angel AlmeidaDocumento8 páginasEL DINERO Angel AlmeidaAngel AlmeidaAún no hay calificaciones

- Ensayo Historia Del Dinero y La Creación Del Banco de La Republica en ColombiaDocumento3 páginasEnsayo Historia Del Dinero y La Creación Del Banco de La Republica en ColombiaIsabelita Preciado100% (1)

- Qué Es El Sector FinancieroDocumento4 páginasQué Es El Sector FinancieroAnderson Galeano CamachoAún no hay calificaciones

- Linea Del TiempoDocumento4 páginasLinea Del TiempoLuis Alberto LopezAún no hay calificaciones

- Unidad 1 - El DineroDocumento7 páginasUnidad 1 - El DineroMaría Raquel GarcíaAún no hay calificaciones

- Tema 5 2021 Obligaciones Contables y Fiscales Del Abogado 2021 - AlumnosDocumento146 páginasTema 5 2021 Obligaciones Contables y Fiscales Del Abogado 2021 - AlumnosAna Escobar LópezAún no hay calificaciones

- Evaluacion #2 Contabilidad (Autoguardado)Documento2 páginasEvaluacion #2 Contabilidad (Autoguardado)Fernando Caro GaitanAún no hay calificaciones

- Class 11-AprDocumento15 páginasClass 11-Aprabzz16Aún no hay calificaciones

- Unidad N2 - Parte 2 - PracticaDocumento3 páginasUnidad N2 - Parte 2 - PracticaRocio DrobecAún no hay calificaciones

- LTR - CI202 IDEA Data Analysis WorkbookDocumento268 páginasLTR - CI202 IDEA Data Analysis WorkbookEdward CcolqueAún no hay calificaciones

- Curso de Matematica Financiera CompletoDocumento248 páginasCurso de Matematica Financiera Completofraualga79% (19)

- Contabilidad Superior II Control 2Documento5 páginasContabilidad Superior II Control 2Leticia Yohanna100% (1)

- Factura Electrónica de Venta: Total Items: 1 Valor en Letras: Ciento Noventa y Dos Mil Pesos M/cte Condiciones de PagoDocumento1 páginaFactura Electrónica de Venta: Total Items: 1 Valor en Letras: Ciento Noventa y Dos Mil Pesos M/cte Condiciones de PagoDavid MolanoAún no hay calificaciones

- Nic 7Documento62 páginasNic 7StevenPozoAún no hay calificaciones

- Tarea 2 Parcial de Jose AvilesDocumento6 páginasTarea 2 Parcial de Jose AvilesJose AvilesAún no hay calificaciones

- Matriz de Conocimiento de Gestión Del Talento HumanoDocumento5 páginasMatriz de Conocimiento de Gestión Del Talento HumanoAlexia HinostrozaAún no hay calificaciones

- Modelo IS LM y Politica Economica PDFDocumento46 páginasModelo IS LM y Politica Economica PDFEduar LaraAún no hay calificaciones

- 1 Activo 2,500,000 1 Activo 15,000,000 1 Activo 5,600,000Documento13 páginas1 Activo 2,500,000 1 Activo 15,000,000 1 Activo 5,600,000Carolina ArangoAún no hay calificaciones

- Contabilidad para La Inflación - 1ra. ParteDocumento77 páginasContabilidad para La Inflación - 1ra. ParteAndresRivasAún no hay calificaciones

- Area Colaborativa - Ejercicios de Amortización, Series Gradientes y Evaluación FinancieraDocumento21 páginasArea Colaborativa - Ejercicios de Amortización, Series Gradientes y Evaluación FinancieraJose EncisoAún no hay calificaciones

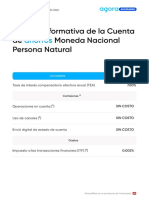

- Cartilla Informativa de La Cuenta de Moneda Nacional Persona Natural AhorrosDocumento3 páginasCartilla Informativa de La Cuenta de Moneda Nacional Persona Natural AhorrosRosa S. G.Aún no hay calificaciones

- SwapsDocumento19 páginasSwapsJose MiguelAún no hay calificaciones

- Ejercicio NoDocumento1 páginaEjercicio NoAngel Gómez100% (2)

- EjerciciosDocumento4 páginasEjerciciosAlejandraOrtega0% (1)

- Fe-73 Suministro Horm.-Cons. Cent. 26 09 22Documento1 páginaFe-73 Suministro Horm.-Cons. Cent. 26 09 22krisel chavezAún no hay calificaciones

- TFM-E-79 Disenio UDDocumento61 páginasTFM-E-79 Disenio UDjlfernandez923gmail.comAún no hay calificaciones

- 9 Trampas de La Clase Media Que Te Roban El DineroDocumento4 páginas9 Trampas de La Clase Media Que Te Roban El DineroAlexis HernandezAún no hay calificaciones

- Historia de La Partida Doble y Su FundamentaciónDocumento4 páginasHistoria de La Partida Doble y Su FundamentaciónCamila NiñoAún no hay calificaciones

- Universidad de Cordoba-Matematica FinancieraDocumento13 páginasUniversidad de Cordoba-Matematica FinancieracarlosAún no hay calificaciones

- Libro 1er GradoDocumento20 páginasLibro 1er GradosofiaAún no hay calificaciones

- Tarea Ejercicios de Libro de Inventarios y BalancesDocumento20 páginasTarea Ejercicios de Libro de Inventarios y BalancesFiorella Sánchez ValdiviaAún no hay calificaciones

- Trabajo ElaboraDocumento28 páginasTrabajo ElaboraAlvaro GalloAún no hay calificaciones

- Dual0302 Merchan Juan Trabajo1Documento12 páginasDual0302 Merchan Juan Trabajo1FelipeMerchanAún no hay calificaciones

- Modelo Nuevosejercicios Ebau ResueltoDocumento12 páginasModelo Nuevosejercicios Ebau ResueltosheilaAún no hay calificaciones

- Clasificación de CuentasDocumento15 páginasClasificación de CuentasCarla InsaurraldeAún no hay calificaciones