También podría gustarte

- Relación de Apiñamiento Antero-Inferior Con La Presencia de Terceros Molares InferioresDocumento116 páginasRelación de Apiñamiento Antero-Inferior Con La Presencia de Terceros Molares InferioresKissbell TavarezAún no hay calificaciones

- Planificación Bimestral MatemáticaDocumento2 páginasPlanificación Bimestral MatemáticaMonica LanfranchiAún no hay calificaciones

- Paso 5 - Presentar ResultadosDocumento9 páginasPaso 5 - Presentar ResultadosDamaris Bohorquez DiazAún no hay calificaciones

- Problemario de Absorción de Torres en Platos-Bobadilla AraujoDocumento8 páginasProblemario de Absorción de Torres en Platos-Bobadilla AraujoPavel BobadillaAún no hay calificaciones

- Ahora Si PDocumento4 páginasAhora Si Psophia CaiAún no hay calificaciones

- Cafiabilidad 5Documento3 páginasCafiabilidad 5Kevin ArellanoAún no hay calificaciones

- Problema 2 Gauss MNDocumento4 páginasProblema 2 Gauss MNRamses Uriel Torres CanoAún no hay calificaciones

- Problema 2Documento3 páginasProblema 2Ramses Uriel Torres CanoAún no hay calificaciones

- Mecanica de Fluidos y Separacion de Fases - MoliendaDocumento10 páginasMecanica de Fluidos y Separacion de Fases - MoliendaCriz Espinoza ChavezAún no hay calificaciones

- 04 Prueba de NormalidadDocumento3 páginas04 Prueba de NormalidadOscar Romero MartínezAún no hay calificaciones

- Isotermas de Adsorción Luisa BandaDocumento5 páginasIsotermas de Adsorción Luisa BandaDaniel ArguellesAún no hay calificaciones

- TAREA #2 - Mecánica de Fluidos y Separación de FasesDocumento10 páginasTAREA #2 - Mecánica de Fluidos y Separación de FasesCriz Espinoza ChavezAún no hay calificaciones

- Antes de La ColisiónDocumento5 páginasAntes de La ColisiónRonaldo Laquita FloresAún no hay calificaciones

- Ley de HookeDocumento17 páginasLey de HookeeduardoadiazAún no hay calificaciones

- Ejercicio de Mecánica de ParticulasDocumento8 páginasEjercicio de Mecánica de ParticulasElizabeth EscalanteAún no hay calificaciones

- Calculos CaminosDocumento4 páginasCalculos CaminosHUGO PACOTAYPE MEZAAún no hay calificaciones

- Practica 1Documento4 páginasPractica 1Carla VillarteAún no hay calificaciones

- Problemas Secado Segundo DepartamentalDocumento5 páginasProblemas Secado Segundo DepartamentalLuis FabianAún no hay calificaciones

- Prac. Semana 5 EditadoDocumento6 páginasPrac. Semana 5 EditadoNOHEMI ABIGAIL RANGEL QUIROZAún no hay calificaciones

- ExamenDocumento22 páginasExamensvillonyAún no hay calificaciones

- Chart TitleDocumento18 páginasChart TitleVannesa HernadezAún no hay calificaciones

- FisicaDocumento8 páginasFisicaSixtoAún no hay calificaciones

- Problemas 10 y 8-MasaDocumento22 páginasProblemas 10 y 8-MasaBrayanAún no hay calificaciones

- Canaza Tarea#2Documento3 páginasCanaza Tarea#2meryAún no hay calificaciones

- Practica Unidad 2Documento4 páginasPractica Unidad 2Lalito BalliAún no hay calificaciones

- Ejercicio de Cortocircuito-Tipos de FalloDocumento11 páginasEjercicio de Cortocircuito-Tipos de Falloviko...Aún no hay calificaciones

- Equilibrio Amoniaco AguaDocumento2 páginasEquilibrio Amoniaco AguaFrancisco CaneloAún no hay calificaciones

- Probeta:: Diámetro 1Documento3 páginasProbeta:: Diámetro 1suzyxd4Aún no hay calificaciones

- Memoria de CálculoDocumento19 páginasMemoria de CálculoDAVID ALEJANDRO ARISACA MAMANIAún no hay calificaciones

- Barzola FinalDocumento12 páginasBarzola FinalMEHUJAEL PAPIAS LUIS HINOSTROZAAún no hay calificaciones

- Transferencia de CalorDocumento8 páginasTransferencia de CalorLeydi Diana Cruz QuispeAún no hay calificaciones

- Ejercicio 5 y 6Documento3 páginasEjercicio 5 y 6Jose Luis Huincho EscalanteAún no hay calificaciones

- I Examen Practico - Franco Quiroz, Yazmin JannetDocumento56 páginasI Examen Practico - Franco Quiroz, Yazmin JannetYazmin FrancoAún no hay calificaciones

- Grupo3 - Caso5 - Telecomms (G) - MCI - RazonamientoEstocasticoDocumento7 páginasGrupo3 - Caso5 - Telecomms (G) - MCI - RazonamientoEstocasticoLucio Manuel Montoya GutierrezAún no hay calificaciones

- Desviacion de Haz de Electrones en Medio de Un Campo Electrico UniformeDocumento5 páginasDesviacion de Haz de Electrones en Medio de Un Campo Electrico UniformeAlba. doris. Villca.Aún no hay calificaciones

- Distribución de Probabilidad BinomialDocumento48 páginasDistribución de Probabilidad Binomialjose francoAún no hay calificaciones

- Practica 2.1Documento7 páginasPractica 2.1Thiago AguilarAún no hay calificaciones

- Distribuciones en ExcelDocumento37 páginasDistribuciones en ExcelGonzalo Ramirez MendozaAún no hay calificaciones

- Choque Elastico FarkDocumento3 páginasChoque Elastico FarkNataly nicol Choque suriAún no hay calificaciones

- Taller Mecanica de Materiales IndividualDocumento13 páginasTaller Mecanica de Materiales IndividualEna Carolina VasquezAún no hay calificaciones

- Examen 2do ParcialDocumento7 páginasExamen 2do ParcialjoseAún no hay calificaciones

- Laboratorio de Física Molecular N°1Documento12 páginasLaboratorio de Física Molecular N°1Rousse AldavaAún no hay calificaciones

- Trab. Fis. 30-12Documento3 páginasTrab. Fis. 30-12Carlos Dos santos riosAún no hay calificaciones

- Ejercicio 1 TamizDocumento8 páginasEjercicio 1 TamizmartinaAún no hay calificaciones

- Etapa 2 - Claudia RoldánDocumento18 páginasEtapa 2 - Claudia RoldánIván andres Vélez sucerquiaAún no hay calificaciones

- Etapa 2 - Claudia RoldánDocumento30 páginasEtapa 2 - Claudia RoldánIván andres Vélez sucerquiaAún no hay calificaciones

- Ma642 - Distribuciones en ExcelDocumento37 páginasMa642 - Distribuciones en ExcelWilly Valentin RIcaldiAún no hay calificaciones

- Calculos Practica 4 Rectificacion ContinuaDocumento12 páginasCalculos Practica 4 Rectificacion ContinuaDannie AstarothAún no hay calificaciones

- FILTRACION EjercicosDocumento13 páginasFILTRACION Ejercicoslleyns cuja reateguiAún no hay calificaciones

- CARGASDocumento19 páginasCARGASRodolfo Luis De Alba QuinteroAún no hay calificaciones

- Método de Interpolación Lineal de La Carga (Nigan & Jennings)Documento165 páginasMétodo de Interpolación Lineal de La Carga (Nigan & Jennings)Walter OrdinolaAún no hay calificaciones

- Ejemplo Modelo PistonDocumento83 páginasEjemplo Modelo PistonMayra FitAún no hay calificaciones

- Ei InfinitoDocumento9 páginasEi InfinitoDayana FerroAún no hay calificaciones

- Absorción de Gases. Cálculo de La Altura Del Lecho Empacado.Documento2 páginasAbsorción de Gases. Cálculo de La Altura Del Lecho Empacado.Ricardo CanulAún no hay calificaciones

- Ejercicio 2Documento19 páginasEjercicio 2Jose Luis Huincho EscalanteAún no hay calificaciones

- Calculo y Ajuste Poligonal Cerrada Metodo Azimut DirectoDocumento5 páginasCalculo y Ajuste Poligonal Cerrada Metodo Azimut DirectoJhonSuárezAún no hay calificaciones

- Distribución de PoissonDocumento8 páginasDistribución de PoissonFinancial Consulting CoAún no hay calificaciones

- Analisis Sismico EstaticoDocumento12 páginasAnalisis Sismico EstaticoKlein SalazarAún no hay calificaciones

- Actividad Final v.5Documento15 páginasActividad Final v.5luis miguel quispe arceAún no hay calificaciones

- ELASTICIDAD Primer TemaDocumento6 páginasELASTICIDAD Primer TemaJosue marco ChambiAún no hay calificaciones

- Acero 1060Documento1 páginaAcero 1060DANIELA LIZETH DIAZ MENCHACAAún no hay calificaciones

- MODULO 6 Analisis Sismico EstaticoDocumento12 páginasMODULO 6 Analisis Sismico EstaticoJhimy Navarro BustamanteAún no hay calificaciones

- Nutresa Ktno-Fcl (Resuelto)Documento14 páginasNutresa Ktno-Fcl (Resuelto)Miguel SanchezAún no hay calificaciones

- Ejerccio Tasas de InteresDocumento25 páginasEjerccio Tasas de InteresMiguel SanchezAún no hay calificaciones

- Inversiones A Través de FiduciariasDocumento2 páginasInversiones A Través de FiduciariasMiguel SanchezAún no hay calificaciones

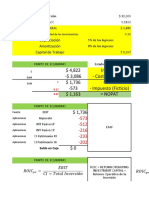

- $ 4,822 Ingresos - $ 3,086 - Costos y Gastos $ 1,736 Ebit - 573 - Impuesto (Ficticio) $ 1,163 Nopat $ 1,736Documento7 páginas$ 4,822 Ingresos - $ 3,086 - Costos y Gastos $ 1,736 Ebit - 573 - Impuesto (Ficticio) $ 1,163 Nopat $ 1,736Miguel SanchezAún no hay calificaciones

- Investigacion Juridica 2Documento2 páginasInvestigacion Juridica 2Miguel SanchezAún no hay calificaciones

- Taller 3 La Política Fiscal y Monetaria.Documento6 páginasTaller 3 La Política Fiscal y Monetaria.Miguel SanchezAún no hay calificaciones

- Trabajo Mercado de CapitalDocumento11 páginasTrabajo Mercado de CapitalMiguel SanchezAún no hay calificaciones

- Gerencia de Valor - ActEvaFin 2020-2 EstudiantesDocumento8 páginasGerencia de Valor - ActEvaFin 2020-2 EstudiantesMiguel SanchezAún no hay calificaciones

- Tarea Actividad 27Documento2 páginasTarea Actividad 27Alfredo TiconaAún no hay calificaciones

- 33333Documento168 páginas33333sagitariog_17Aún no hay calificaciones

- Los 10 Mandamientos de Una Esposa CristianaDocumento2 páginasLos 10 Mandamientos de Una Esposa CristianaMariana UntroibAún no hay calificaciones

- 8 - Fundamentos - de - Electricidad - Apuntes de Física de EnfermeríaDocumento10 páginas8 - Fundamentos - de - Electricidad - Apuntes de Física de EnfermeríaJuan CarlosAún no hay calificaciones

- Guía Práctica para Mejorar Relaciones FamiliaresDocumento2 páginasGuía Práctica para Mejorar Relaciones FamiliaresAlejandra VillegasAún no hay calificaciones

- Clasificación de SalzmannDocumento2 páginasClasificación de SalzmannjessicaAún no hay calificaciones

- Guia 7 GRADO NOVENODocumento3 páginasGuia 7 GRADO NOVENOLobita 22 uwuwAún no hay calificaciones

- Hechos Simples y JurídicosDocumento9 páginasHechos Simples y JurídicosGustavo MaasAún no hay calificaciones

- HP Laserjet Pro M203DNDocumento5 páginasHP Laserjet Pro M203DNBraulio ZubietaAún no hay calificaciones

- Evaluación Guía 4Documento5 páginasEvaluación Guía 4Stefany Alejandra ArévaloAún no hay calificaciones

- Para La Otra Versión Mía (Carta)Documento1 páginaPara La Otra Versión Mía (Carta)Jennyfer Ramos HerediaAún no hay calificaciones

- Cable MT - ViakonDocumento9 páginasCable MT - ViakonGiancarlos OliveraAún no hay calificaciones

- La Seguridad CiudadanaDocumento2 páginasLa Seguridad CiudadanaDiosyyo AnzoateguiAún no hay calificaciones

- Fran y Cata Ser Humano y SociedadDocumento8 páginasFran y Cata Ser Humano y SociedadJia Jing YuAún no hay calificaciones

- Aplicaciones de Los Flip Flop 2021Documento20 páginasAplicaciones de Los Flip Flop 2021Pedro PerezAún no hay calificaciones

- Ariela SexualidadDocumento3 páginasAriela SexualidadGrisell Reyes BatistaAún no hay calificaciones

- Informe de Aprovechamiento 2013Documento21 páginasInforme de Aprovechamiento 2013José Vicente Cueva Torres0% (1)

- Ficha de Observación - ApreciaDocumento2 páginasFicha de Observación - ApreciaPatricia Castro SanchezAún no hay calificaciones

- Activos AmbientalesDocumento15 páginasActivos AmbientalesMonii Wanda100% (1)

- Repertorio OrquestaDocumento26 páginasRepertorio OrquestaDaniel Moises Perez GuardiaAún no hay calificaciones

- Capítulo 9 (Pares 36-70)Documento8 páginasCapítulo 9 (Pares 36-70)SandruAún no hay calificaciones

- ACT1 HUML PyE P2Documento9 páginasACT1 HUML PyE P2Harold Ulises Monsivais LópezAún no hay calificaciones

- MIXSOULOGIA COCTELERIA DEL AlmaDocumento22 páginasMIXSOULOGIA COCTELERIA DEL AlmaRicardo Catalan C.Aún no hay calificaciones

- 10.2 Cronograma Valorizado Ampliacion de PlazoDocumento29 páginas10.2 Cronograma Valorizado Ampliacion de PlazoAndrea Salazar QuispeAún no hay calificaciones

- Carlos Martí SempereDocumento12 páginasCarlos Martí SempereYounesBouloufaGallardoAún no hay calificaciones

- Examen Pericial de CriminalisticaDocumento6 páginasExamen Pericial de CriminalisticaCaaRmen SaavedRaAún no hay calificaciones

- Colisepticemia Neonatal BovinaDocumento11 páginasColisepticemia Neonatal BovinaAlejandro BuitragoAún no hay calificaciones