También podría gustarte

- Modelo de Reconocimiento de DeudaDocumento2 páginasModelo de Reconocimiento de Deudacaja piuraAún no hay calificaciones

- DGH-023-2022 DGT-T-18-2022Documento6 páginasDGH-023-2022 DGT-T-18-2022yerlinAún no hay calificaciones

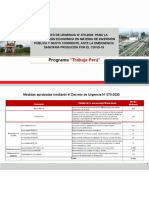

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Am. #041-2022 - Transferencia Financiera CayaltiDocumento5 páginasAm. #041-2022 - Transferencia Financiera CayaltiMax Vilchez UcancialAún no hay calificaciones

- Informes de UnidadDocumento73 páginasInformes de UnidadJara Sampen DarenkaAún no hay calificaciones

- Resolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022Documento3 páginasResolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022gonzaloAún no hay calificaciones

- TDR Del Evaluador de La LiquidacionDocumento5 páginasTDR Del Evaluador de La LiquidacionCayo HuertaAún no hay calificaciones

- Resolución de Gerencia MunicipalDocumento2 páginasResolución de Gerencia MunicipalSEGUNDO MARINO CHUQUICONDOR DE LA CRUZAún no hay calificaciones

- Capacidad EconomicaDocumento23 páginasCapacidad EconomicaEduardo RAún no hay calificaciones

- Registro, Recaudación y ControlDocumento4 páginasRegistro, Recaudación y Controledilberto zuñiga altamiranoAún no hay calificaciones

- Olted - Moniquira - Concepto Proyecto Adicion Cancelacion Reservas y Balance 2022Documento7 páginasOlted - Moniquira - Concepto Proyecto Adicion Cancelacion Reservas y Balance 2022KAREN HERREÑOAún no hay calificaciones

- Informe # - 2022 - Conformidad Informe Mensual #07 - Febrero 2022 - Item 01Documento3 páginasInforme # - 2022 - Conformidad Informe Mensual #07 - Febrero 2022 - Item 01L Ronal MHAún no hay calificaciones

- TDR para La Elaboracion Del PDSDocumento8 páginasTDR para La Elaboracion Del PDSSandro BonillaAún no hay calificaciones

- Informe #067-2022 - Conformidad Informe Mensual #08 - Ejecución - Febrero 2022 - Item 05Documento3 páginasInforme #067-2022 - Conformidad Informe Mensual #08 - Ejecución - Febrero 2022 - Item 05L Ronal MHAún no hay calificaciones

- Adicional n01Documento5 páginasAdicional n01Alex Rodrigo GutierrezAún no hay calificaciones

- 462-2023, Oci AuditoriaDocumento3 páginas462-2023, Oci AuditoriaRonaldAún no hay calificaciones

- Carta 001 - RL Presentacion ValorizacionDocumento3 páginasCarta 001 - RL Presentacion ValorizacionHenrry LiviacAún no hay calificaciones

- Rafam 2 - Decreto 1555-22 + DisposicionesDocumento78 páginasRafam 2 - Decreto 1555-22 + DisposicionesValentin GraffAún no hay calificaciones

- D.a.200-06-Xx Proyecto de Acuerdo Presupuesto Vigencia 2021 Jose - OvidioDocumento19 páginasD.a.200-06-Xx Proyecto de Acuerdo Presupuesto Vigencia 2021 Jose - OvidioJader Arley Mesa CortesAún no hay calificaciones

- Informe de ActividadesDocumento2 páginasInforme de Actividadesnahir saharAún no hay calificaciones

- Informe # - 2022 - Conformidad Informe Mensual #09 - Ejecución - Febrero 2022 - Item 02Documento3 páginasInforme # - 2022 - Conformidad Informe Mensual #09 - Ejecución - Febrero 2022 - Item 02L Ronal MHAún no hay calificaciones

- Acta Confis 102020Documento22 páginasActa Confis 102020UsaTeGatoCOMAN..NOVIEM..VEINTEY..Aún no hay calificaciones

- Ordenanza Municipal Nº017-2022-MdmDocumento7 páginasOrdenanza Municipal Nº017-2022-MdmBrayan Roncal CribilleroAún no hay calificaciones

- Informe de Ponencia para Segundo Debate Vigencias FuturasDocumento30 páginasInforme de Ponencia para Segundo Debate Vigencias FuturasDiana Lorena Gomez LopezAún no hay calificaciones

- Resolucion de Aprobacion de CoDocumento5 páginasResolucion de Aprobacion de Co3C ARQUITECTOS DISEÑO Y CONSTRUCCIONAún no hay calificaciones

- Informe 168-2023-SGRSyCO - Aproba Val JUNO23 CONTRATISTA CETPRODocumento10 páginasInforme 168-2023-SGRSyCO - Aproba Val JUNO23 CONTRATISTA CETPROVasquez Franco Jhon LucasAún no hay calificaciones

- Admision Temporal para Perfeccionamiento ActivoDocumento21 páginasAdmision Temporal para Perfeccionamiento ActivoWILLY J QUEREVALÚ RUIZAún no hay calificaciones

- Aviso 263344Documento2 páginasAviso 263344El LitoralAún no hay calificaciones

- RG Gemu 2021-CorporacionDocumento7 páginasRG Gemu 2021-CorporacionABEDNEGO SEALTIEL GUTIERREZ GAVILANAún no hay calificaciones

- Informe Tecnico Ampliacion de PlazoDocumento18 páginasInforme Tecnico Ampliacion de PlazoRonalAún no hay calificaciones

- Informe # - 2022 - Conformidad Informe Mensual #05 - Diciembre 2021 - Item 01Documento3 páginasInforme # - 2022 - Conformidad Informe Mensual #05 - Diciembre 2021 - Item 01L Ronal MHAún no hay calificaciones

- Circular e Instructivo Cap. Eco. O. MenorDocumento27 páginasCircular e Instructivo Cap. Eco. O. MenorFRANZAún no hay calificaciones

- Informe # - 2022 - Conformidad Informe Mensual #06 - Enero 2022 - Item 01Documento3 páginasInforme # - 2022 - Conformidad Informe Mensual #06 - Enero 2022 - Item 01L Ronal MHAún no hay calificaciones

- Informe # - 2022 - Conformidad Informe Mensual #08 - Ejecución - Enero 2022 - Item 02Documento3 páginasInforme # - 2022 - Conformidad Informe Mensual #08 - Ejecución - Enero 2022 - Item 02L Ronal MHAún no hay calificaciones

- Orientacion de Oficio MTCDocumento8 páginasOrientacion de Oficio MTCCarlos AcostaAún no hay calificaciones

- Parte 23 1528 y 1529Documento6 páginasParte 23 1528 y 1529SANDRO DENIS GONZALES YANAAún no hay calificaciones

- UntitledDocumento150 páginasUntitledluis arteaga chavezAún no hay calificaciones

- Guia Elaboracion y Presentacion de La Informacion Financiera y Presupuestaria III Trim 2022 (R)Documento39 páginasGuia Elaboracion y Presentacion de La Informacion Financiera y Presupuestaria III Trim 2022 (R)Noé Enrique García ChihúanAún no hay calificaciones

- Concepto No Vinculante Comisi N RectoraDocumento8 páginasConcepto No Vinculante Comisi N RectoraSergio VivasAún no hay calificaciones

- A.E. 1era Quincena Enero 2022Documento142 páginasA.E. 1era Quincena Enero 2022Avill KevrielGo100% (1)

- Res. General DNIT #07 - 2024Documento3 páginasRes. General DNIT #07 - 2024Adriano Rolón RuizAún no hay calificaciones

- Informe N°306 - Estado Situacional de Liquidaciòn de Contrato de ObraDocumento5 páginasInforme N°306 - Estado Situacional de Liquidaciòn de Contrato de ObraJARET JANNAI DANZ ALMANZAAún no hay calificaciones

- Res - Aprobacion Liquid. Supervisor de Obra.Documento5 páginasRes - Aprobacion Liquid. Supervisor de Obra.José TeknologjiAún no hay calificaciones

- Proyecto de ResoluciónDocumento3 páginasProyecto de ResoluciónSoy Luz, Soy Energía, Soy AmorAún no hay calificaciones

- RG 5147-2022 Afip ProcedimientoDocumento3 páginasRG 5147-2022 Afip ProcedimientoEstudio Alvarezg AsociadosAún no hay calificaciones

- Presupuesto de Ingreso y Egreso Del EstadoDocumento4 páginasPresupuesto de Ingreso y Egreso Del EstadoSantos PalenciaAún no hay calificaciones

- In For Me Opinion TecnicaDocumento2 páginasIn For Me Opinion TecnicaJorge Juan Córdova PariAún no hay calificaciones

- 2021 0657 Impuesto Diferido Decreto 1311 Del 2021 EnvDocumento4 páginas2021 0657 Impuesto Diferido Decreto 1311 Del 2021 EnvceformarbarriosAún no hay calificaciones

- 12 Diciembre 2022Documento12 páginas12 Diciembre 2022OSNAIDER BOTELLO RUEDASAún no hay calificaciones

- Proyecto Resolución 000000 de 15-06-2023Documento6 páginasProyecto Resolución 000000 de 15-06-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Modelo de Informe MDPDocumento3 páginasModelo de Informe MDPyosimar lope ochoaAún no hay calificaciones

- Resolución de Alcaldía #099 Aprobar Liquidacion Tecnica y Financiera Cales Alisos NaranjosDocumento3 páginasResolución de Alcaldía #099 Aprobar Liquidacion Tecnica y Financiera Cales Alisos NaranjosNatalia Aquino SanchezAún no hay calificaciones

- Informe # - 2022 - Conformidad Pago Inspector - Enero 2022 - Item 02Documento2 páginasInforme # - 2022 - Conformidad Pago Inspector - Enero 2022 - Item 02L Ronal MHAún no hay calificaciones

- INFORME # - Representante de Tasa de Derecho de Emision Mecanizada de Actualizacion de ValoresDocumento3 páginasINFORME # - Representante de Tasa de Derecho de Emision Mecanizada de Actualizacion de ValoresBrian Martin Marin ChavezAún no hay calificaciones

- 1 2023 Cierre Presupuestario, Contable y Tesoreria de Entidades PúblicasDocumento13 páginas1 2023 Cierre Presupuestario, Contable y Tesoreria de Entidades PúblicasJesus Francisco Cadario CadarioAún no hay calificaciones

- Of CGR #E12203 de 2020, Instructivo de Primera AdopcionDocumento38 páginasOf CGR #E12203 de 2020, Instructivo de Primera AdopcionManuel Carrasco FaundezAún no hay calificaciones

- Normas Legales: Artículo Primero.-MODIFICAR El Texto OrdenadoDocumento2 páginasNormas Legales: Artículo Primero.-MODIFICAR El Texto OrdenadoHSE ALMACENVILLAAún no hay calificaciones

- Consorcio San PedroDocumento4 páginasConsorcio San Pedroluis mamaniAún no hay calificaciones

- Memorando de Planificacion de AuditoriaDocumento11 páginasMemorando de Planificacion de AuditoriaLupe Elena Lujan TapiaAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Semana 6 - Inversiones en Titulos ValoresDocumento26 páginasSemana 6 - Inversiones en Titulos ValoresDAVID GARCIA TRIRINAún no hay calificaciones

- Solicitud 384933Documento1 páginaSolicitud 384933eduardo cuAún no hay calificaciones

- Ticket S2018-0049962 PDFDocumento1 páginaTicket S2018-0049962 PDFSandro CastilloAún no hay calificaciones

- Generalidades AvícolaDocumento5 páginasGeneralidades AvícolaDAVID GARCIA TRIRINAún no hay calificaciones

- Solicitud 384933Documento1 páginaSolicitud 384933eduardo cuAún no hay calificaciones

- frmReportePDF - 2022-12-30T162044.679Documento52 páginasfrmReportePDF - 2022-12-30T162044.679DAVID GARCIA TRIRINAún no hay calificaciones

- Public Act CPDocumento12 páginasPublic Act CPDAVID GARCIA TRIRINAún no hay calificaciones

- Caso Práctico Agricola CaféDocumento2 páginasCaso Práctico Agricola CaféDAVID GARCIA TRIRINAún no hay calificaciones

- 1 Avicola ImperialDocumento11 páginas1 Avicola Imperialmarvin alonzo33% (3)

- Pedro U Javeriana 16-03-2021Documento36 páginasPedro U Javeriana 16-03-2021DAVID GARCIA TRIRINAún no hay calificaciones

- Planilla 7668Documento1 páginaPlanilla 7668DAVID GARCIA TRIRINAún no hay calificaciones

- OscarRodriguez - 31121727 - Tarea-12 - Riesgo Inherente y de Control AuditorDocumento5 páginasOscarRodriguez - 31121727 - Tarea-12 - Riesgo Inherente y de Control AuditorOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Capitulo 32 - SlosseDocumento2 páginasCapitulo 32 - SlosseVictoriaCamilaAún no hay calificaciones

- Manual de Auditoría GubernamentalDocumento125 páginasManual de Auditoría GubernamentalYalekyAún no hay calificaciones

- Guia 5Documento11 páginasGuia 5Guadalupe De AndinoAún no hay calificaciones

- Ejemplo - Auditoria AdministrativaDocumento5 páginasEjemplo - Auditoria AdministrativaAnthonny Valenzuela GarcíaAún no hay calificaciones

- Contabilidad II-Trabajo FinalDocumento20 páginasContabilidad II-Trabajo FinalNayelis LuzonAún no hay calificaciones

- Silabos de Contabilidad AplicadaDocumento7 páginasSilabos de Contabilidad AplicadaQuimicoNeiraAún no hay calificaciones

- Auditoria IntegralDocumento18 páginasAuditoria IntegralMilagrOs Rosales AzabacheAún no hay calificaciones

- Control Interno de Cuentas Por Cobrar ComercialesDocumento6 páginasControl Interno de Cuentas Por Cobrar Comercialeselvira2010100% (2)

- 12 Tratamiento Contable de Los IngresosDocumento17 páginas12 Tratamiento Contable de Los IngresosSanches KevinAún no hay calificaciones

- Auditoria Nia 620Documento7 páginasAuditoria Nia 620Magda VillagránAún no hay calificaciones

- Funciones Básicas de Un Auxiliar AdministrativoDocumento7 páginasFunciones Básicas de Un Auxiliar AdministrativonikolAún no hay calificaciones

- NTC ISO 19011 Numerales 6.3 y 6.4Documento37 páginasNTC ISO 19011 Numerales 6.3 y 6.4Alex MarinAún no hay calificaciones

- Contabilidad de Gestion y Sistema de Costeo Tarea 4Documento14 páginasContabilidad de Gestion y Sistema de Costeo Tarea 4Ana Ruth MoraAún no hay calificaciones

- Guia de AjustesDocumento10 páginasGuia de Ajusteswilmer corredorAún no hay calificaciones

- Propuesta Villacres Zamora 1HDocumento8 páginasPropuesta Villacres Zamora 1HAshley VillacresAún no hay calificaciones

- Programa de AuditoriaDocumento1 páginaPrograma de AuditoriaJeannefer LópezAún no hay calificaciones

- Tesis 30-11-173Documento203 páginasTesis 30-11-173Ernesto NerioAún no hay calificaciones

- 6.proyecto de Armonizacion Contable en Una IESDocumento13 páginas6.proyecto de Armonizacion Contable en Una IESAngyAún no hay calificaciones

- Manual de Toma de Inventarios Empresa TextilDocumento13 páginasManual de Toma de Inventarios Empresa TextilAna Frías CruzAún no hay calificaciones

- Ley 10 Del 16 Marzo2010 BomberosDocumento38 páginasLey 10 Del 16 Marzo2010 BomberosAndres HerreraAún no hay calificaciones

- Iso 19011Documento30 páginasIso 19011Karlita FloresAún no hay calificaciones

- Check-List Cierre Contable y Fiscal Ejercicio 2017Documento278 páginasCheck-List Cierre Contable y Fiscal Ejercicio 2017Carlos Eduardo LoveraAún no hay calificaciones

- Control Interno Micro y Pequena Empresa Rodriguez de La Cruz Evelyn MelissaDocumento90 páginasControl Interno Micro y Pequena Empresa Rodriguez de La Cruz Evelyn MelissaAlan Christian Gil MartínezAún no hay calificaciones

- U1.2 Auditoría Adm - Clase USMP UNID IDocumento46 páginasU1.2 Auditoría Adm - Clase USMP UNID IKevinAún no hay calificaciones

- Como Realizar El Seguimiento de IndicadoresDocumento3 páginasComo Realizar El Seguimiento de IndicadoresRaquel CruzAún no hay calificaciones

- NIADocumento23 páginasNIARhodoswki PadillaAún no hay calificaciones

- Agrip GM 15002Documento184 páginasAgrip GM 15002lmqm08Aún no hay calificaciones

- GuiaAA1nAuditoriainternaVfinal 626357f60415b12Documento10 páginasGuiaAA1nAuditoriainternaVfinal 626357f60415b12Maira De PatiñoAún no hay calificaciones

- Guía NIC 16Documento6 páginasGuía NIC 16Andrea Uribe Ampuero0% (1)