También podría gustarte

- Gestión Del Riesgo Y Del Dianero Para El Trading Diario Y El Swing Trading: Guía Completa Sobre Cómo Maximizar Sus Ganancias Y Minimizar Sus Riesgos En El Trading De Divisas, Futuros Y AccionesDe EverandGestión Del Riesgo Y Del Dianero Para El Trading Diario Y El Swing Trading: Guía Completa Sobre Cómo Maximizar Sus Ganancias Y Minimizar Sus Riesgos En El Trading De Divisas, Futuros Y AccionesAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Cryptocomercio Pro: Negocie Para Ganarse La Vida Con Estrategias, Herramientas Y Técnicas De Gestión De Riesgos ProbadasDe EverandCryptocomercio Pro: Negocie Para Ganarse La Vida Con Estrategias, Herramientas Y Técnicas De Gestión De Riesgos ProbadasAún no hay calificaciones

- Apalancamiento Total - Clases 2016 IIDocumento3 páginasApalancamiento Total - Clases 2016 IIJose Romulo Leon CapchaAún no hay calificaciones

- PersepolisDocumento77 páginasPersepolisVero Pérez Sotelo100% (2)

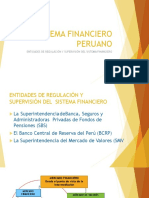

- Sistema Financiero PeruanoDocumento21 páginasSistema Financiero PeruanoVERONICA RPAún no hay calificaciones

- Cuestionario de Auditoria AdministrativaDocumento5 páginasCuestionario de Auditoria AdministrativaDaniel Casanova Leon25% (4)

- Trading Con Gestion de Capital - Oscar G. CagigasDocumento26 páginasTrading Con Gestion de Capital - Oscar G. CagigasRodrigo De Gabriel López60% (10)

- Examen Hardware-SoftwareDocumento3 páginasExamen Hardware-SoftwareBernardo Ndjomo Nzo MisengAún no hay calificaciones

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Circuito MatematicoDocumento7 páginasCircuito MatematicoImelda Luz Hinostroza ValladaresAún no hay calificaciones

- Proyecto Trabajo FinalDocumento5 páginasProyecto Trabajo FinalAlejandra Ferrada100% (1)

- Las 110 Reglas Del George WashintonDocumento11 páginasLas 110 Reglas Del George WashintonBernardo Ndjomo Nzo MisengAún no hay calificaciones

- Los Libros De Warren Buffet: Conoce Los Libros Que Lo Influenciaron Y Moldearon Su ÉxitoDe EverandLos Libros De Warren Buffet: Conoce Los Libros Que Lo Influenciaron Y Moldearon Su ÉxitoAún no hay calificaciones

- Tarea Semana 6 Gestión y Evaluación de ProyectosDocumento9 páginasTarea Semana 6 Gestión y Evaluación de ProyectosPancho PobleteAún no hay calificaciones

- Sleeping Beauty Basic SpreadsheetDocumento57 páginasSleeping Beauty Basic SpreadsheetJuan Ramon Aguirre RondinelAún no hay calificaciones

- Taller de EntregaDocumento8 páginasTaller de Entregalaura bedoyaAún no hay calificaciones

- Ejercicios de G. oDocumento22 páginasEjercicios de G. oLeidy Peredo0% (1)

- Ejercicios Competencia PerfectaDocumento9 páginasEjercicios Competencia PerfectaKarenHernandezAún no hay calificaciones

- 14 Fuentes de Financiamiento CP y LPDocumento53 páginas14 Fuentes de Financiamiento CP y LPMarcelo Choque MoranAún no hay calificaciones

- Inversión de Alto Rendimiento MGDocumento3 páginasInversión de Alto Rendimiento MGVinicio VelascoAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Alonso PGAún no hay calificaciones

- Supervank BrasilDocumento6 páginasSupervank BrasilAndrés Felipe RachezAún no hay calificaciones

- Tarea Módulo4-1 Gerencia FinancieraDocumento4 páginasTarea Módulo4-1 Gerencia FinancieraRonaldAún no hay calificaciones

- Ejercios de EstocasticosDocumento7 páginasEjercios de EstocasticosAna Milena Corena JulioAún no hay calificaciones

- LABORATORIODocumento13 páginasLABORATORIOCarmen Haidee Estela DiazAún no hay calificaciones

- Ejercicios CostesDocumento3 páginasEjercicios CostesLaia García GarcíaAún no hay calificaciones

- Taller Finanzas Corporativas S2Documento4 páginasTaller Finanzas Corporativas S2Carlos Cepeda100% (1)

- Get AttachmentDocumento6 páginasGet AttachmentK'ei MemoriesAún no hay calificaciones

- Semana 7Documento32 páginasSemana 7Cesar TrebejoAún no hay calificaciones

- Semana 7Documento32 páginasSemana 7Cesar TrebejoAún no hay calificaciones

- Matematicas Aplicadas A La AdministracionDocumento17 páginasMatematicas Aplicadas A La AdministracionKary ZuAún no hay calificaciones

- 2013-09-0120132343ejercicios Tipo Prueba 1 Finanzas IIIDocumento6 páginas2013-09-0120132343ejercicios Tipo Prueba 1 Finanzas IIIJosé María Valenzuela GraciaAún no hay calificaciones

- Apalancamiento Operativo Financiero y TotalDocumento22 páginasApalancamiento Operativo Financiero y TotalDaniel Castro Vergara100% (6)

- Caso Practico Unidad 2 - Gerencia de MercadeoDocumento7 páginasCaso Practico Unidad 2 - Gerencia de MercadeoCarolina OsorioAún no hay calificaciones

- Ejercicios Tema 4Documento2 páginasEjercicios Tema 4monrasenAún no hay calificaciones

- Semana 6 - Finanzascorpor Intl Sem6Documento25 páginasSemana 6 - Finanzascorpor Intl Sem6Clarkie KentAún no hay calificaciones

- Microeconomia Escenario 7Documento7 páginasMicroeconomia Escenario 7Camilo Andres Bejarano RomeroAún no hay calificaciones

- 006041Documento3 páginas006041Rayser Mariano Vela QuijanoAún no hay calificaciones

- Casos PrácticosDocumento2 páginasCasos PrácticosJohanna RebosioAún no hay calificaciones

- Reyes Torbisco Brandon Paul - Gestion Financiera - PeDocumento7 páginasReyes Torbisco Brandon Paul - Gestion Financiera - PeBrandon Paul Reyes TorbiscoAún no hay calificaciones

- Apalancamiento Financiero Operacion de Leasing Contratos Futuros Presupuesto de EfectivoDocumento34 páginasApalancamiento Financiero Operacion de Leasing Contratos Futuros Presupuesto de Efectivosandra medinaAún no hay calificaciones

- Ejercicio Preu Individual 2 1 PDFDocumento6 páginasEjercicio Preu Individual 2 1 PDFmelisaacob19Aún no hay calificaciones

- S5-Hoja de Trabajo-Ecuaciones LinealesDocumento3 páginasS5-Hoja de Trabajo-Ecuaciones LinealesPavon100% (1)

- Riesgo y TMARDocumento23 páginasRiesgo y TMARLuis Nicolás PavezAún no hay calificaciones

- Antologia Conta, Esta y Mate Fina.Documento52 páginasAntologia Conta, Esta y Mate Fina.Johanna Hio Vargas100% (1)

- Taller de Competencia de MercadoDocumento4 páginasTaller de Competencia de MercadoMichell IbañezAún no hay calificaciones

- Fila - 1 y Fila - 2 - Primer Examen Parcial 2016Documento2 páginasFila - 1 y Fila - 2 - Primer Examen Parcial 2016Jose Luis PachecoAún no hay calificaciones

- ACFrOgC3Jq1sJR9X72bTT8sHHFfJr - CP8sWXQ5 fQtLuSAFs7LYRUO0xAKeV C3 - NYm6jS8xSCESoJuVGRvGH7DZFwyBZCmU h0 J4aczCLEUvSgI7aFUxVIP21s3ec PDFDocumento5 páginasACFrOgC3Jq1sJR9X72bTT8sHHFfJr - CP8sWXQ5 fQtLuSAFs7LYRUO0xAKeV C3 - NYm6jS8xSCESoJuVGRvGH7DZFwyBZCmU h0 J4aczCLEUvSgI7aFUxVIP21s3ec PDFMarco ArauzAún no hay calificaciones

- Cómo Calcular La Rentabilidad de Tu EmpresaDocumento14 páginasCómo Calcular La Rentabilidad de Tu Empresapablo reynaAún no hay calificaciones

- Gestionmonetaria DIAPOSITIVASDocumento18 páginasGestionmonetaria DIAPOSITIVASmiguel angel tobar ceronAún no hay calificaciones

- Principios de Las FinanzasDocumento19 páginasPrincipios de Las FinanzasDona GuerriniAún no hay calificaciones

- Caso Practico Unidad 2Documento4 páginasCaso Practico Unidad 2yeniffer cala cadenaAún no hay calificaciones

- Taller 3 MicroeconomiaDocumento11 páginasTaller 3 MicroeconomiaJennifer MartinezAún no hay calificaciones

- Microeconomía y MacroeconomíaDocumento10 páginasMicroeconomía y MacroeconomíaLuciaPomaRamosAún no hay calificaciones

- Bryan Tarea Macro y Micro 2Documento7 páginasBryan Tarea Macro y Micro 2Bryan Durand RodriguezAún no hay calificaciones

- Enunciado 3Documento3 páginasEnunciado 3jaquelineAún no hay calificaciones

- 661 TPS MR 2.022 1Documento16 páginas661 TPS MR 2.022 1amontanez24Aún no hay calificaciones

- Foro SimulaciónDocumento2 páginasForo SimulaciónNatis Montoya TkAún no hay calificaciones

- SIMULACIÓNDocumento13 páginasSIMULACIÓNJavier BayonaAún no hay calificaciones

- Ejercicios FinancieroDocumento3 páginasEjercicios Financierojessikajeytwo100% (1)

- Tarea 02 Grupal-2Documento12 páginasTarea 02 Grupal-2Christian LimoAún no hay calificaciones

- Introduciendo Las Proposiciones MODIGLIANIDocumento15 páginasIntroduciendo Las Proposiciones MODIGLIANIVicenteZunigaAún no hay calificaciones

- Lab3 TDDocumento2 páginasLab3 TDRaúl Ramírez Bustamante0% (1)

- Acciones 4, Ejercicio 4Documento2 páginasAcciones 4, Ejercicio 4Julissa Aracely Guevara LoayzaAún no hay calificaciones

- Sprint 1Documento2 páginasSprint 1Bernardo Ndjomo Nzo MisengAún no hay calificaciones

- Manual de Procedimientos de Ingresos Y Egresos de BancosDocumento16 páginasManual de Procedimientos de Ingresos Y Egresos de BancosBernardo Ndjomo Nzo MisengAún no hay calificaciones

- Plan Del Proyecto Fin de CarreraDocumento4 páginasPlan Del Proyecto Fin de CarreraBernardo Ndjomo Nzo MisengAún no hay calificaciones

- Sofoles y Uniones de CréditoDocumento2 páginasSofoles y Uniones de CréditomadfiAún no hay calificaciones

- Parametriz FacturacionDocumento647 páginasParametriz FacturacionRafael AnayaAún no hay calificaciones

- Letra de Cambio..Documento10 páginasLetra de Cambio..JOTAgermany CanalAún no hay calificaciones

- Guia Fondos Mutuos Chile PDFDocumento29 páginasGuia Fondos Mutuos Chile PDFRicardo Antonio OyarzúnAún no hay calificaciones

- Info General Medicina y Faramacia Iiiq-2013Documento3 páginasInfo General Medicina y Faramacia Iiiq-2013Harvey HernándezAún no hay calificaciones

- Bolsa de Valores de Hong Kong Exchange MonografiaDocumento24 páginasBolsa de Valores de Hong Kong Exchange MonografiaLic. Asalia Eliza Castillo Galvan100% (2)

- Niif 3 y 4Documento31 páginasNiif 3 y 4Monica OHAún no hay calificaciones

- Planificacion y Pronostico FinancieroDocumento29 páginasPlanificacion y Pronostico FinancieroGiovanni MarroquinAún no hay calificaciones

- Informacion Financiera Octopus Travel LtdaDocumento12 páginasInformacion Financiera Octopus Travel LtdaMARLYN GISEHT CAMARGO GIRALDOAún no hay calificaciones

- Taller Estadistica Descriptiva Iv PDFDocumento3 páginasTaller Estadistica Descriptiva Iv PDFCharly RodríguezAún no hay calificaciones

- Actividad 3 - Mercado de Bonos PDFDocumento12 páginasActividad 3 - Mercado de Bonos PDFerick riveraAún no hay calificaciones

- Informe Técnico #04 AvanzadoDocumento4 páginasInforme Técnico #04 AvanzadoFernando CastroAún no hay calificaciones

- Análisis de RiesgosDocumento16 páginasAnálisis de RiesgosLuis OrnaAún no hay calificaciones

- 1 Conceptos Contables Básicos y Ciclo ContableDocumento9 páginas1 Conceptos Contables Básicos y Ciclo ContableAlmisAún no hay calificaciones

- Niif 13Documento19 páginasNiif 13AlexanderAún no hay calificaciones

- Valoración Value InvestingDocumento15 páginasValoración Value InvestingEduardo Lopez-vegue DiezAún no hay calificaciones

- Manual Retiros Parcial RopaDocumento12 páginasManual Retiros Parcial RopaEnrique VargasAún no hay calificaciones

- Anexo 19-RMF 2023-27122022Documento44 páginasAnexo 19-RMF 2023-27122022Agustin GarciaAún no hay calificaciones

- Trans - 1167 20 Ene 2015Documento69 páginasTrans - 1167 20 Ene 2015Gonzalo AyamamaniAún no hay calificaciones

- TESTIMONIODocumento5 páginasTESTIMONIOCliber Nina QuispeAún no hay calificaciones

- José Antonio Payet Puccio - Transacciones Entres Partes RelacionadasDocumento27 páginasJosé Antonio Payet Puccio - Transacciones Entres Partes RelacionadasCarlos MesonesAún no hay calificaciones

- Cuestionario 2 Balance GeneralDocumento3 páginasCuestionario 2 Balance GeneralMandi SitaAún no hay calificaciones

- Antecedentes HistóricosDocumento9 páginasAntecedentes HistóricosRafael ZornosaAún no hay calificaciones

- Af-F-04. Formato Solicitud de Crédito Directo para EstudiantesDocumento1 páginaAf-F-04. Formato Solicitud de Crédito Directo para Estudiantesnatalia contrerasAún no hay calificaciones

- Página 1 de 1Documento1 páginaPágina 1 de 1Jan Escutia RichelieauAún no hay calificaciones