También podría gustarte

- Taller #5Documento26 páginasTaller #5Kamila FreireAún no hay calificaciones

- Ejercicios Mano de Obra Directa 1Documento3 páginasEjercicios Mano de Obra Directa 1Any PerezAún no hay calificaciones

- Carpeta de Evidencias1 - Sueldos y SalariosDocumento8 páginasCarpeta de Evidencias1 - Sueldos y SalariosAlexia HernandezAún no hay calificaciones

- Estado de Costos Total UnidadesDocumento22 páginasEstado de Costos Total UnidadesDany CardozoAún no hay calificaciones

- Taller 0007 - EvaluativoDocumento16 páginasTaller 0007 - EvaluativoDaniela AlbarracinAún no hay calificaciones

- MOD - Ejercicio Nómina de ProducciónDocumento1 páginaMOD - Ejercicio Nómina de ProducciónSara ZapataAún no hay calificaciones

- Plantilla ECV y NominaDocumento12 páginasPlantilla ECV y NominaFELIPE MARTINEZAún no hay calificaciones

- Seguimiento I de Elaboracion de Presupuestos Marzo de 2022Documento10 páginasSeguimiento I de Elaboracion de Presupuestos Marzo de 2022lizeth fajardoAún no hay calificaciones

- NominaDocumento5 páginasNominaMaría MartínezAún no hay calificaciones

- Matriz Costos Ejemplo 2Documento17 páginasMatriz Costos Ejemplo 2Sander MarinAún no hay calificaciones

- Balance General PlantillaDocumento1 páginaBalance General PlantillaYORLEYSAún no hay calificaciones

- BALANCE GENERAL Grupo ExitoDocumento1 páginaBALANCE GENERAL Grupo ExitoYORLEYSAún no hay calificaciones

- ExamenDocumento6 páginasExamenAlice KassAún no hay calificaciones

- Analisis Vertical y Horizontal Semana 3 - Yanelis BlancoDocumento4 páginasAnalisis Vertical y Horizontal Semana 3 - Yanelis BlancoJesus antonio gonzalez issaAún no hay calificaciones

- Estado de Resultado Arturo CalleDocumento3 páginasEstado de Resultado Arturo CalleWilliam Germán Sanchez MendezAún no hay calificaciones

- Nomina Asistente 2023 3ra SesionDocumento5 páginasNomina Asistente 2023 3ra SesionJonathan BarreraAún no hay calificaciones

- Libro 1Documento13 páginasLibro 1Perla ElvirAún no hay calificaciones

- Taller Estados Financieros 03-09-2021Documento14 páginasTaller Estados Financieros 03-09-2021Mayra Vanessa Uriarte MendozaAún no hay calificaciones

- Flujo de CajaDocumento4 páginasFlujo de CajaYary Lizeth Blanco RuizAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de CajaJaime Alexander PENA VILLABONAAún no hay calificaciones

- Ejercicio 5Documento7 páginasEjercicio 5dany.c.z.090302Aún no hay calificaciones

- Tabla Control de PerdidasDocumento13 páginasTabla Control de PerdidasMarisol MarinAún no hay calificaciones

- Número de Trabajadores 12: Nómina de Producción Prestaciones Sociales Seguridad SocialDocumento18 páginasNúmero de Trabajadores 12: Nómina de Producción Prestaciones Sociales Seguridad SocialOmar MoncadaAún no hay calificaciones

- Presupuesto DayanaDocumento8 páginasPresupuesto DayanaPasante Control InternoAún no hay calificaciones

- UntitledDocumento7 páginasUntitledIvonnne Tatiana Valderrama MuñozAún no hay calificaciones

- Javier y Renato - PRESUPUESTO PROYECTO 5 PERIODOSDocumento4 páginasJavier y Renato - PRESUPUESTO PROYECTO 5 PERIODOSjavier gonzalezAún no hay calificaciones

- Taller 2 - Clasificación de Los CostosDocumento8 páginasTaller 2 - Clasificación de Los CostosCristian Fernando Sastoque PeraltaAún no hay calificaciones

- Lisi Mayerli Mondragon Angulo Id 621315Documento8 páginasLisi Mayerli Mondragon Angulo Id 621315Bustamante LisiAún no hay calificaciones

- 2 Taller Grupal 4.5Documento15 páginas2 Taller Grupal 4.5Carla Del ValleAún no hay calificaciones

- Ejemplo Liquidacion Clases 16-05-2023Documento34 páginasEjemplo Liquidacion Clases 16-05-2023Dennise NuñezAún no hay calificaciones

- 9.1 Formatos Proyecciones Financieras DiplomadoDocumento31 páginas9.1 Formatos Proyecciones Financieras DiplomadoEsteban GonzalezAún no hay calificaciones

- Caso de Estudio - PicapiedraDocumento9 páginasCaso de Estudio - PicapiedraAndy AlcivarAún no hay calificaciones

- Tabla RendimientosDocumento105 páginasTabla RendimientosValeen QuirozAún no hay calificaciones

- Tasa Predeterminada Costo TallerDocumento5 páginasTasa Predeterminada Costo TallerCatalina CervantesAún no hay calificaciones

- Taller Declaracion de RentaDocumento14 páginasTaller Declaracion de RentaJohana CubillosAún no hay calificaciones

- BalanceDocumento5 páginasBalanceEduardo AlbujaAún no hay calificaciones

- PRESUPUESTO Cinderella ShoesDocumento17 páginasPRESUPUESTO Cinderella ShoesRURU - 23Aún no hay calificaciones

- Tarea 5 PresupuestosDocumento6 páginasTarea 5 PresupuestosJose ZamoraAún no hay calificaciones

- Expooooo 1Documento5 páginasExpooooo 1Cinthya RiosAún no hay calificaciones

- Examen. Vanessa Triana, Tatiana GonzalezDocumento10 páginasExamen. Vanessa Triana, Tatiana GonzalezVanessa TrianaAún no hay calificaciones

- Panaderia INAES2015Documento83 páginasPanaderia INAES2015Ramiro Navarro100% (1)

- 09 Matriz DfiDocumento11 páginas09 Matriz DfimamasitalindaAún no hay calificaciones

- Correccion Examen 2Documento5 páginasCorreccion Examen 2JENNIFER LISSETH CASA GUALPAAún no hay calificaciones

- Modelo de Proyección Excel en GrupoDocumento14 páginasModelo de Proyección Excel en GrupoDARYA JEANNETTE BARILLAS GOMEZAún no hay calificaciones

- Ejercicio TallerDocumento8 páginasEjercicio TallerEmili Alexandra Morales LopezAún no hay calificaciones

- Ejercicios 2.7, 2.8, 2.9Documento29 páginasEjercicios 2.7, 2.8, 2.9JAHIR DEMERAAún no hay calificaciones

- Taller Costos Indirectos de FabricacionDocumento1 páginaTaller Costos Indirectos de Fabricacionjef sotAún no hay calificaciones

- Prueba RemuneacionesDocumento6 páginasPrueba RemuneacionesJuan Alexis Martínez CatalánAún no hay calificaciones

- Base de Datos PresupuestoDocumento121 páginasBase de Datos PresupuestoHader MesaAún no hay calificaciones

- Taller Prestaciones Sociales Taller 1Documento13 páginasTaller Prestaciones Sociales Taller 1Kevin Andres Martinez AyalaAún no hay calificaciones

- Estudio Financiero Aceite de Cocina Usado - UltimoDocumento20 páginasEstudio Financiero Aceite de Cocina Usado - Ultimojuliet bermudezAún no hay calificaciones

- Costos PrototipoDocumento9 páginasCostos PrototipoDairy Chaparro VillamizarAún no hay calificaciones

- Liquidacion ContratoDocumento6 páginasLiquidacion ContratoDaniel GonzalezAún no hay calificaciones

- Costos de Fabricacion MermeladaDocumento6 páginasCostos de Fabricacion Mermeladaefred95Aún no hay calificaciones

- Juego Sala Juego Comedor: Centros Productivos HHDocumento12 páginasJuego Sala Juego Comedor: Centros Productivos HHangee reyesAún no hay calificaciones

- Estudio Financiero 16vDocumento7 páginasEstudio Financiero 16vArturo López PinedaAún no hay calificaciones

- Indice de La Empresa Pan de OroDocumento41 páginasIndice de La Empresa Pan de OroAlexander MabcAún no hay calificaciones

- CONCLUSIONESDocumento1 páginaCONCLUSIONESlizeth fajardoAún no hay calificaciones

- ConsultaDocumento7 páginasConsultalizeth fajardoAún no hay calificaciones

- Problemáticas EconómicasDocumento5 páginasProblemáticas Económicaslizeth fajardoAún no hay calificaciones

- Proyecto de AulaDocumento58 páginasProyecto de Aulalizeth fajardoAún no hay calificaciones

- AuditoriaDocumento2 páginasAuditorializeth fajardoAún no hay calificaciones

- Informe de AuditoríaDocumento3 páginasInforme de Auditoríalizeth fajardoAún no hay calificaciones

- Modelo de Control Interno COBITDocumento4 páginasModelo de Control Interno COBITlizeth fajardoAún no hay calificaciones

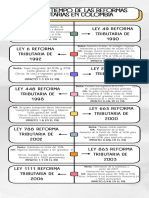

- Linea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%Documento2 páginasLinea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%lizeth fajardoAún no hay calificaciones

- Industria de Diseño Textil SA) : Estructura Del BalanceDocumento5 páginasIndustria de Diseño Textil SA) : Estructura Del Balancelizeth fajardoAún no hay calificaciones

- Institucional I Reto 1Documento3 páginasInstitucional I Reto 1lizeth fajardoAún no hay calificaciones

- Rango MedidaDocumento5 páginasRango Medidalizeth fajardoAún no hay calificaciones

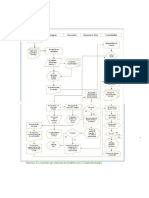

- FlujogramaDocumento15 páginasFlujogramalizeth fajardoAún no hay calificaciones

- FusiónDocumento3 páginasFusiónlizeth fajardoAún no hay calificaciones

- Problemáticas EconómicasDocumento7 páginasProblemáticas Económicaslizeth fajardoAún no hay calificaciones

- TALLERDocumento10 páginasTALLERlizeth fajardoAún no hay calificaciones

- Ejercicio No. 001Documento2 páginasEjercicio No. 001lizeth fajardoAún no hay calificaciones

- Ejercicio Procesos Inventario Incial Dos DptosDocumento2 páginasEjercicio Procesos Inventario Incial Dos Dptoslizeth fajardoAún no hay calificaciones

- Proceso de ComprasDocumento1 páginaProceso de Compraslizeth fajardoAún no hay calificaciones

- Ejercicio Repaso 2310 NVODocumento3 páginasEjercicio Repaso 2310 NVOlizeth fajardoAún no hay calificaciones

- Evento Evaluativo 2 Institucional - Hechos de SolidaridadDocumento8 páginasEvento Evaluativo 2 Institucional - Hechos de Solidaridadlizeth fajardoAún no hay calificaciones

- Parcial Planeacion TributariaDocumento4 páginasParcial Planeacion Tributarializeth fajardoAún no hay calificaciones

- Seguimiento I de Elaboracion de Presupuestos Marzo de 2022Documento10 páginasSeguimiento I de Elaboracion de Presupuestos Marzo de 2022lizeth fajardoAún no hay calificaciones

- Jose ParadaDocumento8 páginasJose Paradalizeth fajardoAún no hay calificaciones

- Cotizacion 18337 Union Temporal Pma SabDocumento1 páginaCotizacion 18337 Union Temporal Pma SabAdriana GómezAún no hay calificaciones

- Control de Recepción de Los Materiales-Concreto PremezcladoDocumento1 páginaControl de Recepción de Los Materiales-Concreto PremezcladoGabith Quispe ApazaAún no hay calificaciones

- Sena CRM 3Documento6 páginasSena CRM 3eva pereaAún no hay calificaciones

- Cas 0Documento34 páginasCas 0PABLOAún no hay calificaciones

- Examen - (APEB1-10%) Actividad 2 - Presente La Resolución Del Caso Planteado Sobre La Determinación Del Tamaño de La Muestra e Intervalo para La Población de 85035 ChequesDocumento5 páginasExamen - (APEB1-10%) Actividad 2 - Presente La Resolución Del Caso Planteado Sobre La Determinación Del Tamaño de La Muestra e Intervalo para La Población de 85035 ChequesPamela Armijos100% (1)

- Asientos Contables - Apertura de Creacion de EmpresaDocumento29 páginasAsientos Contables - Apertura de Creacion de EmpresaSonia BernacheaAún no hay calificaciones

- Empresa Intercolcacao Finanzas Eje 3Documento7 páginasEmpresa Intercolcacao Finanzas Eje 3Jhon Edwar Rojas Hernandez100% (2)

- Organizacion de Mpresa - Tarea 4Documento34 páginasOrganizacion de Mpresa - Tarea 4Julio Cesar Cajaycucho TorresAún no hay calificaciones

- Actividad # 6 - Caso de Analisis Desarrollo Del Liderazgo en StarbucksDocumento5 páginasActividad # 6 - Caso de Analisis Desarrollo Del Liderazgo en StarbucksEduardo Eudosio VEGA TORRESAún no hay calificaciones

- Actividad Unidad 3 Fase 3 - Estrategias EmpresarialesDocumento28 páginasActividad Unidad 3 Fase 3 - Estrategias EmpresarialesYensi GonzalezAún no hay calificaciones

- Costos Indirectos en La Construccion Inge ArrietaDocumento107 páginasCostos Indirectos en La Construccion Inge ArrietajuanAún no hay calificaciones

- Formato de Solicitud CusDocumento4 páginasFormato de Solicitud CusCarlos ZapataAún no hay calificaciones

- Caso Práctico Vinos SRLDocumento5 páginasCaso Práctico Vinos SRLHECTOR ARIASAún no hay calificaciones

- Osmosis InversaDocumento33 páginasOsmosis InversaNAYBEAAún no hay calificaciones

- Etapa 4 - Conclusión Del Caso - Transferencia Del Conocimiento AdquiridoDocumento12 páginasEtapa 4 - Conclusión Del Caso - Transferencia Del Conocimiento AdquiridoAndrea CelisAún no hay calificaciones

- Taller Economía y PolíticaDocumento5 páginasTaller Economía y PolíticaValeria FrancoAún no hay calificaciones

- Hallar El Flujo de UnidadesDocumento12 páginasHallar El Flujo de UnidadesGuzmán Martínez RodrigoAún no hay calificaciones

- Trabajo Final PachecoDocumento12 páginasTrabajo Final PachecoUsuario Desabilitado100% (4)

- Caso Coca-Cola y Pepsi Aprenden A Compartir en IndiaDocumento4 páginasCaso Coca-Cola y Pepsi Aprenden A Compartir en IndiaSebass CarmonaAún no hay calificaciones

- 4 CalidadDocumento12 páginas4 Calidadwilson CortezAún no hay calificaciones

- Solucionario Guía Práctica #01Documento8 páginasSolucionario Guía Práctica #01LUIS FERNANDO HUAMAN DAVALOSAún no hay calificaciones

- OrganigramasDocumento3 páginasOrganigramasYadira Mishely F RoqueAún no hay calificaciones

- La Empresa Productora de Plantas OrnamentalesDocumento3 páginasLa Empresa Productora de Plantas OrnamentalesCarmen FajardoAún no hay calificaciones

- Evaluación Parcial 2 - Revisión Del Intento de GALODocumento5 páginasEvaluación Parcial 2 - Revisión Del Intento de GALOEdison Barny100% (1)

- Caso GuatexDocumento7 páginasCaso GuatexHams Najera100% (1)

- Acta de Constitución Asesorías Contables JCADocumento15 páginasActa de Constitución Asesorías Contables JCAMiguel MartinezAún no hay calificaciones

- Iso 45002 EspañolDocumento81 páginasIso 45002 EspañolCero Riesgo Laboral - ERGONOMÍA100% (5)

- Quiz Semana 3 LiderazgoDocumento15 páginasQuiz Semana 3 Liderazgoclaudia RamirezAún no hay calificaciones

- PDF 210211140801Documento1 páginaPDF 210211140801Iván FernándezAún no hay calificaciones

- Analiza El Macroentorno de La Empresa Pardos ChickenDocumento4 páginasAnaliza El Macroentorno de La Empresa Pardos ChickenGabriel Fernando100% (8)