También podría gustarte

- Guía práctica de ISR. Personas físicas 2019De EverandGuía práctica de ISR. Personas físicas 2019Calificación: 4 de 5 estrellas4/5 (3)

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Reflexoterapia - Reflexología Podal para Relajarse y Aliviar Dolores Físicos y EmocionalesDocumento12 páginasReflexoterapia - Reflexología Podal para Relajarse y Aliviar Dolores Físicos y EmocionalesruthbecerrilAún no hay calificaciones

- Suzeth Yariza Gomez Sanchez.: NombreDocumento5 páginasSuzeth Yariza Gomez Sanchez.: NombreDavid BonillaAún no hay calificaciones

- Daot Trabajo MonográficofDocumento19 páginasDaot Trabajo MonográficofEmily CastilloAún no hay calificaciones

- Infracciones Frecuentes RelacionadasDocumento49 páginasInfracciones Frecuentes RelacionadasAderlyAún no hay calificaciones

- Informe ContableDocumento12 páginasInforme ContableFernandoSandovalAún no hay calificaciones

- Informe Pericial LaboralDocumento26 páginasInforme Pericial LaboralKatherin Rosario Q E83% (6)

- Cuaderno de Laboratorio de Operaciones y Procesos UnitariosDocumento13 páginasCuaderno de Laboratorio de Operaciones y Procesos UnitariosJuCaRoVeAún no hay calificaciones

- Exposición Fiscalización Tributaria CCPCDocumento38 páginasExposición Fiscalización Tributaria CCPCAngelo TitoAún no hay calificaciones

- Regimen de RetencionDocumento32 páginasRegimen de Retencion9316112830% (1)

- Recibos Por Honorarios MonografiaDocumento15 páginasRecibos Por Honorarios Monografiaanon_24999182375% (4)

- Liquidacion de Beneficios Sociales Mintra PDFDocumento9 páginasLiquidacion de Beneficios Sociales Mintra PDFMartinez NoeAún no hay calificaciones

- Informe Pericial y ComentarioDocumento29 páginasInforme Pericial y ComentarioCinthia100% (2)

- Grupo 1 Detraccion Del IgvDocumento18 páginasGrupo 1 Detraccion Del IgvcristianoAún no hay calificaciones

- Preguntas Del Itan HoyDocumento3 páginasPreguntas Del Itan HoyConsueloPachecoGuzmanAún no hay calificaciones

- Que Es El Coa-EstadoDocumento5 páginasQue Es El Coa-Estadostarcray20110% (1)

- Informe Académico ExposiciónDocumento18 páginasInforme Académico ExposiciónAmner TcsAún no hay calificaciones

- Trabajo Colaborativo TributariaDocumento11 páginasTrabajo Colaborativo TributariaAmaro De PatricioAún no hay calificaciones

- Bo20141231 PDFDocumento80 páginasBo20141231 PDFWilder FierroAún no hay calificaciones

- UCPADocumento3 páginasUCPAsavageberseckAún no hay calificaciones

- Rentas - RG 23 Agentes RetencionDocumento42 páginasRentas - RG 23 Agentes RetencionCarlosAún no hay calificaciones

- Monografia Contrataciones OnlineDocumento28 páginasMonografia Contrataciones OnlineArtur CoilaAún no hay calificaciones

- Spain PoADocumento2 páginasSpain PoACojocaru Cristina DanielaAún no hay calificaciones

- Guia para La Presentacion de AlegacionesDocumento15 páginasGuia para La Presentacion de AlegacionesGonzalo AlvarezAún no hay calificaciones

- Modulo 6 EFEDocumento9 páginasModulo 6 EFEFran SanchezAún no hay calificaciones

- Renta de TreceracategoriaDocumento23 páginasRenta de TreceracategoriaCORAIMA PATRICIA JIMENEZ CUICAPUSAAún no hay calificaciones

- RAD. 049-2016 Actualización Errada SIGEPDocumento5 páginasRAD. 049-2016 Actualización Errada SIGEPalicia fernanda celis ferreiraAún no hay calificaciones

- Material Consejo 16-08-17Documento120 páginasMaterial Consejo 16-08-17Pablo MacarioAún no hay calificaciones

- ¿Cómo Se Presenta Un Recurso de Queja en Un Procedimiento de Cobranza Coactiva - Contadores y EmpresasDocumento7 páginas¿Cómo Se Presenta Un Recurso de Queja en Un Procedimiento de Cobranza Coactiva - Contadores y EmpresasJose Manuel Quiroz MarinAún no hay calificaciones

- Documentos de Fiisc.Documento4 páginasDocumentos de Fiisc.mari_es_18Aún no hay calificaciones

- Renta de TerceraDocumento29 páginasRenta de TerceraTania STAún no hay calificaciones

- Codigo Tributario - MGT Parte AplicadaDocumento45 páginasCodigo Tributario - MGT Parte Aplicadasebastian sotoAún no hay calificaciones

- GSL - 2022 INFORME NORMAS LEGALES (16.01.2023 Al 31.01.2023)Documento6 páginasGSL - 2022 INFORME NORMAS LEGALES (16.01.2023 Al 31.01.2023)PamAún no hay calificaciones

- Rvalores 10081908627 018050520237E1300 20231110142452 810860713Documento1 páginaRvalores 10081908627 018050520237E1300 20231110142452 810860713cpcmbonifacioAún no hay calificaciones

- Guia 17Documento9 páginasGuia 17brayan vigoyaAún no hay calificaciones

- Solicitud de Pago de Sentencia Adalberto Montes Rojano - Reiteracion PDFDocumento96 páginasSolicitud de Pago de Sentencia Adalberto Montes Rojano - Reiteracion PDFwhalter roblesAún no hay calificaciones

- Carta InductivaDocumento3 páginasCarta InductivaMarisely Aguilar SaavedraAún no hay calificaciones

- Modelo Informe Mensual de Ejecucion Contractual OctubreDocumento4 páginasModelo Informe Mensual de Ejecucion Contractual OctubreDianaAldanaAmayaAún no hay calificaciones

- Informe de IGV en La Prestación de ServiciosDocumento13 páginasInforme de IGV en La Prestación de Servicioselgipi 2dAún no hay calificaciones

- Rvalores 20608461117 001529120247E1300 20240214133523 835714666Documento1 páginaRvalores 20608461117 001529120247E1300 20240214133523 835714666MILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Informe Pericial LaboralDocumento26 páginasInforme Pericial LaboralSharoon Nora Urbina RosalesAún no hay calificaciones

- Inf 048 - 2018 Reyes RocaDocumento2 páginasInf 048 - 2018 Reyes RocaStiven Lloloan Velasquez DuranAún no hay calificaciones

- Ánalisis e Interpretación de La Ley N 30734Documento33 páginasÁnalisis e Interpretación de La Ley N 30734JIMENA MARGARITA SILVA SEVERINOAún no hay calificaciones

- Reso 119Documento4 páginasReso 119angelaAún no hay calificaciones

- Modulo 6 EFEDocumento9 páginasModulo 6 EFElisian urbinaAún no hay calificaciones

- Ta3 RGDocumento16 páginasTa3 RGHilary FernandezAún no hay calificaciones

- TRIBUTACIONDocumento6 páginasTRIBUTACIONKELLY JUANITA GOMEZ MENDOZAAún no hay calificaciones

- 4.1. MATERIAL BASE DETRACCIONES DEL IGV-Unidad IIDocumento45 páginas4.1. MATERIAL BASE DETRACCIONES DEL IGV-Unidad IIRobert carlo Guevara castilloAún no hay calificaciones

- RESUMEN Ley 15-2010 Medidas Contra La MorosidadDocumento3 páginasRESUMEN Ley 15-2010 Medidas Contra La Morosidadlolaps18037095Aún no hay calificaciones

- Cuestionario Sobre NiifDocumento17 páginasCuestionario Sobre NiifJessica ChindoyAún no hay calificaciones

- Rvalores 10713169272 002221220237F0300 20231227150625 823785299Documento1 páginaRvalores 10713169272 002221220237F0300 20231227150625 823785299ronalovozzzzAún no hay calificaciones

- Examen Parcial de Derecho Tributario ResueltoDocumento4 páginasExamen Parcial de Derecho Tributario ResueltoFabiola Karol Ortega CastañedaAún no hay calificaciones

- Acreditación Anticipada de AportesDocumento4 páginasAcreditación Anticipada de AportesDany ValverdeAún no hay calificaciones

- FrankDocumento41 páginasFrankFrank Gil ReateguiAún no hay calificaciones

- BNR 2018-04Documento5 páginasBNR 2018-04MARICELAAún no hay calificaciones

- CPU3 Business PlanDocumento9 páginasCPU3 Business PlanOscar AlfonsoAún no hay calificaciones

- 6 MergedDocumento345 páginas6 MergedRicardo HidalgoAún no hay calificaciones

- Rvalores 20604610878 014506020237E1300 20230907162124 795016469Documento1 páginaRvalores 20604610878 014506020237E1300 20230907162124 795016469Ana GabrielAún no hay calificaciones

- Rvalores 20114044726 123122005181 20230912111228 795707048Documento3 páginasRvalores 20114044726 123122005181 20230912111228 795707048Moises FloresAún no hay calificaciones

- 257 Dian Fija Calendario Tributario 2014Documento3 páginas257 Dian Fija Calendario Tributario 2014lucitamar31Aún no hay calificaciones

- Resolucion 132-2023 Procedimiento de Pago de Los Beneficios de La Seguridad SocialDocumento56 páginasResolucion 132-2023 Procedimiento de Pago de Los Beneficios de La Seguridad SocialEstudio Alvarezg AsociadosAún no hay calificaciones

- PRÁCTICO 2 SoluciónDocumento5 páginasPRÁCTICO 2 SoluciónAna Paula Van LopezAún no hay calificaciones

- Ucm03 322626Documento16 páginasUcm03 322626dodogogdoAún no hay calificaciones

- Como Pintar CascadaDocumento2 páginasComo Pintar CascadaRosanaMastrandreaAún no hay calificaciones

- Proyecto Casa HabitacionDocumento16 páginasProyecto Casa HabitacionAdrian Florentino López100% (1)

- Derecho Tributario Asociacion VenezolanaDocumento8 páginasDerecho Tributario Asociacion VenezolanaErwing Hernández CaraballoAún no hay calificaciones

- Metodologia IwebDocumento13 páginasMetodologia IwebHector SanchezAún no hay calificaciones

- Manual Instalacion Valvula WebDocumento9 páginasManual Instalacion Valvula WebgemaddAún no hay calificaciones

- Vertientes HidrograficasDocumento3 páginasVertientes HidrograficasHairo GarciaAún no hay calificaciones

- Harry Houdini - Wikipedia, La Enciclopedia LibreDocumento11 páginasHarry Houdini - Wikipedia, La Enciclopedia LibreJose VargasAún no hay calificaciones

- 2.7 Planificación FamiliarDocumento34 páginas2.7 Planificación FamiliarMinerva AyalaAún no hay calificaciones

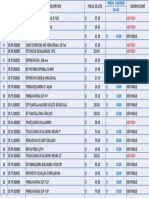

- Lista de Precios SugeridosDocumento1 páginaLista de Precios SugeridosWiliam Palacin VenturoAún no hay calificaciones

- Anexo Autoevaluación Del Decreto 1072 Del 2015Documento24 páginasAnexo Autoevaluación Del Decreto 1072 Del 2015karolinamoreno8100% (1)

- Vacaciones de Zonas Extremas PDFDocumento5 páginasVacaciones de Zonas Extremas PDFGonzalo MaturanaAún no hay calificaciones

- MuñaDocumento2 páginasMuñaKatherine JudyAún no hay calificaciones

- Catalogo General de Casa y JardinDocumento236 páginasCatalogo General de Casa y JardinoddddAún no hay calificaciones

- Autoevaluación LecturaDocumento1 páginaAutoevaluación LecturaMonicaAún no hay calificaciones

- La Huelga en VenezuelaDocumento13 páginasLa Huelga en VenezuelaPedro Jose Casanova Amador100% (1)

- Guía de Lectura - Marco TeoricoDocumento3 páginasGuía de Lectura - Marco TeoricoNataliaAún no hay calificaciones

- RECTA - DE - REGRESIÓN - Ejemplo PracticoDocumento3 páginasRECTA - DE - REGRESIÓN - Ejemplo PracticoJosé LuisAún no hay calificaciones

- Infografia Etapas SVEDocumento2 páginasInfografia Etapas SVENicolasAún no hay calificaciones

- Ejercicio Resuelto Del Libro de Beer Jhonson Pagina 311 - 6.44Documento4 páginasEjercicio Resuelto Del Libro de Beer Jhonson Pagina 311 - 6.44Ƶl ƝirlezAún no hay calificaciones

- Fracturas de AcetabuloDocumento10 páginasFracturas de Acetabulotere serranoAún no hay calificaciones

- PLUMADocumento13 páginasPLUMAismyliveAún no hay calificaciones

- Eg - PC01Q2 - Recurso - Segundo BC - BtiDocumento9 páginasEg - PC01Q2 - Recurso - Segundo BC - BtiPaulina ICAún no hay calificaciones

- 2 Trimestre - Organización de Detalles en El TextoDocumento4 páginas2 Trimestre - Organización de Detalles en El TextoMichell Lozano100% (1)

- Monografía de La Etnia ZapotecaDocumento16 páginasMonografía de La Etnia ZapotecaMarce Maldonado Cuervo0% (2)

- Acuarios MapaDocumento1 páginaAcuarios MapaNicoleAún no hay calificaciones

- Netflix Los Códigos Secretos para Acceder A Las 2 PDFDocumento2 páginasNetflix Los Códigos Secretos para Acceder A Las 2 PDFErlinsonAún no hay calificaciones