También podría gustarte

- Nif A1Documento20 páginasNif A1Vetti Vásquez LagunasAún no hay calificaciones

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasDe EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAún no hay calificaciones

- Nic SP 1 Presentacion de Los Estados FinancierosDocumento43 páginasNic SP 1 Presentacion de Los Estados FinancierosKatherine Huff40% (5)

- Diapositivas de Contabilidad Ii Nic 01Documento21 páginasDiapositivas de Contabilidad Ii Nic 01Giner luis Flores Araujo100% (1)

- Convergencia de las NIF con las IFRS: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS: Análisis de las principales diferenciasAún no hay calificaciones

- Estructura NIF México menos deDocumento5 páginasEstructura NIF México menos deWalter Córdova Macedo100% (3)

- Normas de Información Financiera (NIF) 2017De EverandNormas de Información Financiera (NIF) 2017Aún no hay calificaciones

- Evaluacion Unidad 1 Contratos InternacionalesDocumento35 páginasEvaluacion Unidad 1 Contratos InternacionalesJuan Pablo Lozano Atara100% (1)

- Informe Adopción de La Niif Por Primera VezDocumento12 páginasInforme Adopción de La Niif Por Primera VezYuly Amanda BELTRAN CAMINOAún no hay calificaciones

- Nic 1Documento9 páginasNic 1Deisler Alonzo PazosAún no hay calificaciones

- NIC 1 Estados financierosDocumento5 páginasNIC 1 Estados financierosJaime Solis OlivosAún no hay calificaciones

- Remuneraciones y AuditoríaDocumento13 páginasRemuneraciones y AuditoríaMaCiRoBe0% (1)

- Nif A-1Documento4 páginasNif A-1Sanchez Rojas Karen100% (1)

- Nic 1 Estadoss Financi Presupuesto GriiiDocumento23 páginasNic 1 Estadoss Financi Presupuesto GriiiGrisel RivadeneyraAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento5 páginasAnexo 1. Preparacion Estados Financieros IntermediosOscar HernandezAún no hay calificaciones

- Seman 2 Nic 1 - UrbDocumento22 páginasSeman 2 Nic 1 - UrbMARIA LOURDES SUAREZ SANCHEZAún no hay calificaciones

- Evidencia 1Documento6 páginasEvidencia 1Dalia SaucedoAún no hay calificaciones

- NIC 1-PRESENTACIÓN DE LOS ESTADOS FINANCIEROS. Sofía CáceresDocumento17 páginasNIC 1-PRESENTACIÓN DE LOS ESTADOS FINANCIEROS. Sofía CáceresSofi CaceresAún no hay calificaciones

- DPC 0Documento13 páginasDPC 0ojmcAún no hay calificaciones

- Nic 1 AnalisisDocumento3 páginasNic 1 AnalisisGlorimer LucianoAún no hay calificaciones

- NIC 1 Presentación Estados FinancierosDocumento13 páginasNIC 1 Presentación Estados FinancierosruthAún no hay calificaciones

- Objetivo Especifico 1Documento10 páginasObjetivo Especifico 1oscar vargasAún no hay calificaciones

- Actividad 1 Nif A-CDocumento16 páginasActividad 1 Nif A-CAngie AntonioAún no hay calificaciones

- Analisis de La Nic 1 y Sus Aspectos LegalesDocumento5 páginasAnalisis de La Nic 1 y Sus Aspectos LegalesErick David Delacruz CorreaAún no hay calificaciones

- La Importancia en La Presentacion y Formulacion de Estados FinancierosDocumento15 páginasLa Importancia en La Presentacion y Formulacion de Estados FinancierosQueen-isa IsabelAún no hay calificaciones

- Conta Bilidad DerekDocumento5 páginasConta Bilidad DerekDerekAún no hay calificaciones

- NC 1 MonografiaDocumento13 páginasNC 1 MonografiabrichmanAún no hay calificaciones

- Pae1 ContabilidadDocumento6 páginasPae1 ContabilidadCLAUDIO XAVIER BORJA SALTOSAún no hay calificaciones

- Contabilidad AnalisisDocumento7 páginasContabilidad AnalisisJean BritoAún no hay calificaciones

- 6.1 GUIA DE PREGUNTAS NifDocumento5 páginas6.1 GUIA DE PREGUNTAS Niferererebn,h hm. ,ui.uyluyuymAún no hay calificaciones

- Nif A-1Documento7 páginasNif A-1Jaramillo STAún no hay calificaciones

- Presentacion Estados FinancierosDocumento23 páginasPresentacion Estados Financierosjg1711Aún no hay calificaciones

- Definicion CtsDocumento7 páginasDefinicion CtsNilberh C ZAún no hay calificaciones

- Introducción a la NICSP 1Documento7 páginasIntroducción a la NICSP 1CLARA MELENDEZAún no hay calificaciones

- Objetivo de Las Notas A Los Estados FinancierosDocumento10 páginasObjetivo de Las Notas A Los Estados FinancierosAniziur LuuAún no hay calificaciones

- Universidad Tecnologica de Santiago Recinto Santo Domingo de Guzman Direccion de La Carrera de Contaduria PúblicaDocumento11 páginasUniversidad Tecnologica de Santiago Recinto Santo Domingo de Guzman Direccion de La Carrera de Contaduria PúblicaHelen BerasAún no hay calificaciones

- Contabilidad II Trabajo FinalDocumento7 páginasContabilidad II Trabajo FinalOmar E. Garabitos PadillaAún no hay calificaciones

- Paper Nic 1Documento24 páginasPaper Nic 1SiLvia DaniieLaAún no hay calificaciones

- Nic 1Documento56 páginasNic 1Juancarlo PVAún no hay calificaciones

- Universidad Estatal de MilagroDocumento8 páginasUniversidad Estatal de MilagroAMADA MARILU QUINTANA LADINESAún no hay calificaciones

- Normasdeinformacionfinanciera A-1Documento12 páginasNormasdeinformacionfinanciera A-1Emizabeth Diaz RiveraAún no hay calificaciones

- Temas ImportantesDocumento11 páginasTemas ImportantesAsencio Santos Noelia MargaritaAún no hay calificaciones

- Cómo Se Presentan Los Estados Financieros y Sus NotasDocumento2 páginasCómo Se Presentan Los Estados Financieros y Sus NotasEddy Omar Abreu GuerreroAún no hay calificaciones

- Informe Nic - Grupo 3Documento26 páginasInforme Nic - Grupo 3Ely G GonzalezAún no hay calificaciones

- ProyectofinalDocumento17 páginasProyectofinalLuis miguel PolancoAún no hay calificaciones

- NEC1Documento40 páginasNEC1katty_aoAún no hay calificaciones

- Actividad 4. Capitulo VI. Normas de Información Financiera.1Documento8 páginasActividad 4. Capitulo VI. Normas de Información Financiera.1Judith Garza PradoAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento5 páginasAnexo 1. Preparacion Estados Financieros IntermediosOsxcar Quintero67% (6)

- Normas y requisitos fiscales de la contabilidad electrónicaDocumento113 páginasNormas y requisitos fiscales de la contabilidad electrónicaAarónAún no hay calificaciones

- Flujo de Efectivo PDFDocumento51 páginasFlujo de Efectivo PDFhector caso100% (1)

- Presentación Clase 6 18112021Documento13 páginasPresentación Clase 6 18112021YAMILEC ALOMIA ANGULOAún no hay calificaciones

- Nif A1Documento20 páginasNif A1Viridiana ManzanaresAún no hay calificaciones

- Nic 1Documento22 páginasNic 1Angel Castañeda ReyesAún no hay calificaciones

- Nic1 Estadosfinancieros2019 Caso Practico 191202153526 PDFDocumento86 páginasNic1 Estadosfinancieros2019 Caso Practico 191202153526 PDFJ Daniel VictorinoAún no hay calificaciones

- ? ??? ? ?? ? ?? ????Documento3 páginas? ??? ? ?? ? ?? ????Valerin ReyesAún no hay calificaciones

- DPC 11Documento22 páginasDPC 11Carmen RodriguezAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento5 páginasAnexo 1. Preparacion Estados Financieros IntermediosJuliana ReyAún no hay calificaciones

- NORMASDocumento82 páginasNORMAShumberto gonzalezAún no hay calificaciones

- Nic 2016Documento514 páginasNic 2016Janni RiosAún no hay calificaciones

- Estados Financieros Según Nic 1Documento1 páginaEstados Financieros Según Nic 1stuardoegoAún no hay calificaciones

- RUC 20601565880 Boleta de Venta ElectrónicaDocumento1 páginaRUC 20601565880 Boleta de Venta ElectrónicaFeliciano Luna SosaAún no hay calificaciones

- RUC 20601565880 Boleta de Venta ElectrónicaDocumento1 páginaRUC 20601565880 Boleta de Venta ElectrónicaFeliciano Luna SosaAún no hay calificaciones

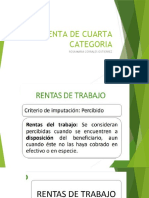

- Renta de Cuarta CategoriaDocumento7 páginasRenta de Cuarta CategoriaFeliciano Luna SosaAún no hay calificaciones

- RUC 20601565880 Boleta de Venta ElectrónicaDocumento1 páginaRUC 20601565880 Boleta de Venta ElectrónicaFeliciano Luna SosaAún no hay calificaciones

- Isabel Soria Quispe: Formación AcadémicaDocumento4 páginasIsabel Soria Quispe: Formación AcadémicaFeliciano Luna SosaAún no hay calificaciones

- Rosmery Quispe Cjuno: PerfilDocumento2 páginasRosmery Quispe Cjuno: PerfilFeliciano Luna SosaAún no hay calificaciones

- Rosa Maria Corrales GutierrezDocumento1 páginaRosa Maria Corrales GutierrezFeliciano Luna SosaAún no hay calificaciones

- Tarea I Contabilidad BancariaDocumento1 páginaTarea I Contabilidad BancariaFeliciano Luna SosaAún no hay calificaciones

- Modelo Canvas Polos OrganicosDocumento5 páginasModelo Canvas Polos OrganicosElar Rodriguez QuindeAún no hay calificaciones

- Politica Abc RevisadaDocumento8 páginasPolitica Abc RevisadaEnzo Di GraziaAún no hay calificaciones

- Unidad 1Documento12 páginasUnidad 1yelsinpago100% (1)

- Ejercicio No. 5.Documento5 páginasEjercicio No. 5.AngelaAún no hay calificaciones

- Desarrollo Del Problema 7 de La Pagina 208Documento8 páginasDesarrollo Del Problema 7 de La Pagina 208Alejandra GarciaAún no hay calificaciones

- Proyecto Cuyes FinalDocumento99 páginasProyecto Cuyes FinalDiana SCAún no hay calificaciones

- Tema I Derecho Mercantil IutaDocumento12 páginasTema I Derecho Mercantil IutaFranlyn CiriloAún no hay calificaciones

- Fundamentos en Gestion IntegralDocumento15 páginasFundamentos en Gestion IntegralLorena GarzonAún no hay calificaciones

- Caracteristicas Del Tpe MultimodalDocumento7 páginasCaracteristicas Del Tpe MultimodalJosafath Rojas BarragánAún no hay calificaciones

- Registro de RubrosDocumento19 páginasRegistro de RubrosWil WilAún no hay calificaciones

- Daniel Guipe y Reinaldo Rojas DefinitivaDocumento199 páginasDaniel Guipe y Reinaldo Rojas DefinitivamanuelAún no hay calificaciones

- Caso RITZ - Renato Avila CastilloDocumento2 páginasCaso RITZ - Renato Avila CastilloRenato Avila CastilloAún no hay calificaciones

- Fe04 29026937Documento1 páginaFe04 29026937Gloria Resp. CalidadAún no hay calificaciones

- Modelo CanvasDocumento1 páginaModelo CanvasPonce Del Valle Kevin AdrianAún no hay calificaciones

- Taller para Entregar El Domingo 02 de Marzo 11 y 59 PMDocumento14 páginasTaller para Entregar El Domingo 02 de Marzo 11 y 59 PMDavid ParraAún no hay calificaciones

- Curso de Consumer Insight y Marketing para Alimentos y Bebidas Por Eduardo Sebriano, Guadalajara MéxicoDocumento2 páginasCurso de Consumer Insight y Marketing para Alimentos y Bebidas Por Eduardo Sebriano, Guadalajara MéxicoEDUARDO SEBRIANOAún no hay calificaciones

- Clase Del 12 Mar 2021Documento182 páginasClase Del 12 Mar 2021Kelly Nieto RamonAún no hay calificaciones

- Administración CientíficaDocumento18 páginasAdministración CientíficaMarcosAún no hay calificaciones

- Alberto Taco Marisol Saravia Trabajo de Investigacion Bachiller 2020Documento83 páginasAlberto Taco Marisol Saravia Trabajo de Investigacion Bachiller 2020SARA ABIGAIL FLORES NUÑEZAún no hay calificaciones

- Mercado meta hondureños EE.UUDocumento2 páginasMercado meta hondureños EE.UUIsamary JordanAún no hay calificaciones

- Analisis Sobre La ProduccionDocumento3 páginasAnalisis Sobre La ProduccionAthenaida SotoAún no hay calificaciones

- Anlisis Financiero ChedauiDocumento197 páginasAnlisis Financiero ChedauisyferAún no hay calificaciones

- Actividad 3 - Administracion de VentasDocumento16 páginasActividad 3 - Administracion de VentasAlejandra GuerraAún no hay calificaciones

- Acumulación Costos RojoDocumento2 páginasAcumulación Costos Rojoandres guzmanAún no hay calificaciones

- Objetivos Del CreditoDocumento1 páginaObjetivos Del CreditoWashington MachacaAún no hay calificaciones

- 03 Estrategia e Innovación - PresentaciónDocumento43 páginas03 Estrategia e Innovación - PresentaciónJeremmy Hayr Dominguez NazarioAún no hay calificaciones

- Caso FortipastaDocumento21 páginasCaso FortipastaJulieta K GarciaAún no hay calificaciones

- Estudio de Caso. Clasificación de Inventarios SENADocumento4 páginasEstudio de Caso. Clasificación de Inventarios SENAedinsonAún no hay calificaciones