También podría gustarte

- Contabilidad GeneralDocumento12 páginasContabilidad GeneralJohan Hernandez PalacioAún no hay calificaciones

- Actividades para El Portafolio 2Documento9 páginasActividades para El Portafolio 2Jonnathan Borrero33% (3)

- Quiz ContabilidadDocumento12 páginasQuiz ContabilidadJose Luis Mateus TolosaAún no hay calificaciones

- Segunda Evaluación DeiraDocumento3 páginasSegunda Evaluación DeiraDEIRA ALEXANDRA MANCILLA GRANJAAún no hay calificaciones

- Contrato trabajo elementos período prueba salarioDocumento9 páginasContrato trabajo elementos período prueba salarioRuben TorresAún no hay calificaciones

- Identificando El Contrato SocialDocumento19 páginasIdentificando El Contrato Socialricard edilson errenuma cortesAún no hay calificaciones

- PP-F51 Guia No. 5 Contabilidad Básica 2018Documento1 páginaPP-F51 Guia No. 5 Contabilidad Básica 2018JENNYT PAOLA MUÑOZ BRAVOAún no hay calificaciones

- Factura - SAN JAVIER OTANCHEDocumento5 páginasFactura - SAN JAVIER OTANCHETatiana SanchezAún no hay calificaciones

- Aca Electiva Complementaria 1 - NominaDocumento2 páginasAca Electiva Complementaria 1 - NominaYEIDY ALEJANDRA GUERRERO SANABRIAAún no hay calificaciones

- Upc, Ejercicios Sanciones Tributarias 2013Documento4 páginasUpc, Ejercicios Sanciones Tributarias 2013rox1293Aún no hay calificaciones

- Taller 1 y 2Documento4 páginasTaller 1 y 2Laura AlvarezAún no hay calificaciones

- 40-cuentas-contabilidadDocumento5 páginas40-cuentas-contabilidadDayanna Madero100% (1)

- Radicar Practicas Profesionales UNIMINUTO PDFDocumento3 páginasRadicar Practicas Profesionales UNIMINUTO PDFBreiner CuevasAún no hay calificaciones

- Taller Dinamica Contable 2020Documento3 páginasTaller Dinamica Contable 2020nicol gutierrezAún no hay calificaciones

- TALLER UNIDAD 2 Modelo de Gerencia EstratégicaDocumento11 páginasTALLER UNIDAD 2 Modelo de Gerencia EstratégicaYuly Daquerine Montoya100% (1)

- Evidencia Mapa Conceptual Tipos SocietariosDocumento1 páginaEvidencia Mapa Conceptual Tipos SocietariosMauricio SaenzAún no hay calificaciones

- Mapa Conceptual ¿Que Es? Micro Credito, Micro Finanza, MicroempresaDocumento2 páginasMapa Conceptual ¿Que Es? Micro Credito, Micro Finanza, MicroempresaVanessa Santiago SáenzAún no hay calificaciones

- Actividad 2 - Evidencia 2 Estudio de Caso Freddy Albeiro CastellanosDocumento3 páginasActividad 2 - Evidencia 2 Estudio de Caso Freddy Albeiro CastellanosMabel SalazarAún no hay calificaciones

- ANALISIS1Documento4 páginasANALISIS1Juliana JiménezAún no hay calificaciones

- MacroeconomiaDocumento29 páginasMacroeconomiaAndrea SsmAún no hay calificaciones

- Folleto Almacen Creditos Del Mar S.A.SDocumento3 páginasFolleto Almacen Creditos Del Mar S.A.SANGELA SOFIA GARATEJO BAHAMON50% (2)

- Taller - Estadistica Iva y RetencionesDocumento4 páginasTaller - Estadistica Iva y RetencionesEsly RodriguezAún no hay calificaciones

- Taller 8 Ciclo BasicoDocumento3 páginasTaller 8 Ciclo BasicoWELMAR RINCONAún no hay calificaciones

- Explicacion Contabilizacion Del Capital Suscrito y Por Pagar+Documento6 páginasExplicacion Contabilizacion Del Capital Suscrito y Por Pagar+dnafreakAún no hay calificaciones

- Taller FayolDocumento2 páginasTaller FayolDiana HincapiéAún no hay calificaciones

- Taller 3Documento13 páginasTaller 3Roberto AtuestaAún no hay calificaciones

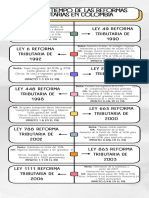

- Linea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%Documento2 páginasLinea Del Tiempo de Las Reformas Tributarias en Colombia: Renta: Tasas Marginales Del 20% y 35%lizeth fajardoAún no hay calificaciones

- Liquidación salarios y prestaciones empleada recepcionista 2013-2014Documento5 páginasLiquidación salarios y prestaciones empleada recepcionista 2013-2014Dayana Medina Sánchez100% (1)

- Ensayo Sobre Salario en ColombiaDocumento13 páginasEnsayo Sobre Salario en ColombiaLida Guiomar Murcia RinconAún no hay calificaciones

- 3.analisis de CasosDocumento3 páginas3.analisis de CasosdanielaAún no hay calificaciones

- Tesorero JessicaDocumento10 páginasTesorero JessicaNATALIAAún no hay calificaciones

- EvidencianActn1nnTallernConstruyendonminempresa 285ec3131c422e6Documento3 páginasEvidencianActn1nnTallernConstruyendonminempresa 285ec3131c422e6Dylan OrtizAún no hay calificaciones

- TRÁMITES LEGALES PARA EMPRESASDocumento8 páginasTRÁMITES LEGALES PARA EMPRESASgabriel villarAún no hay calificaciones

- Sistema de OrganisacionDocumento2 páginasSistema de OrganisacionEL LIDER YTAún no hay calificaciones

- Taller Caja y Caja MenorDocumento21 páginasTaller Caja y Caja MenorAlejandra SandovalAún no hay calificaciones

- Taller 2 PresupuestosDocumento4 páginasTaller 2 PresupuestosNancy Milena Martinez Guzman100% (1)

- Taller de Repaso Contable CompletoDocumento24 páginasTaller de Repaso Contable CompletoAngelica LopezAún no hay calificaciones

- Análisis financiero BAVARIA & CIA S. C. ADocumento5 páginasAnálisis financiero BAVARIA & CIA S. C. ADaniel Alejandro Peña GarzonAún no hay calificaciones

- Act 4 MicroeconomiaDocumento8 páginasAct 4 MicroeconomiaandreAún no hay calificaciones

- Actividad de Transferencia AAP2 MDocumento5 páginasActividad de Transferencia AAP2 MYorman QuinteroAún no hay calificaciones

- Taller Contabilidad Actividad 9Documento6 páginasTaller Contabilidad Actividad 9lizeth pachonAún no hay calificaciones

- Cuestionario. Las Fuentes Formales Del DerechoDocumento5 páginasCuestionario. Las Fuentes Formales Del Derechoyuli marcelaAún no hay calificaciones

- TALLER LIQUIDACION Y CONTABILIZACION RETECION EN LA FUENTE, Cardenas Marcela, 2069702Documento5 páginasTALLER LIQUIDACION Y CONTABILIZACION RETECION EN LA FUENTE, Cardenas Marcela, 2069702MARCELA CARDENAS NAVEROSAún no hay calificaciones

- Propuesta de Acción Socialmente ResponsableDocumento10 páginasPropuesta de Acción Socialmente ResponsableANGIE CHINCHILLA NEIRAAún no hay calificaciones

- Nuevo modelo contable colombiano - Actividad 1Documento3 páginasNuevo modelo contable colombiano - Actividad 1loraine100% (1)

- Nomina y Liquidación de Prestaciones Sociales Aca#2.Documento15 páginasNomina y Liquidación de Prestaciones Sociales Aca#2.Ingrid TrianaAún no hay calificaciones

- Taller SiigoDocumento8 páginasTaller SiigoMónica patricia Ruiz betinAún no hay calificaciones

- Integrantes:: "Los Clientes de Hoy No Compran Productos O Servicios, Adquieren Beneficios "Documento1 páginaIntegrantes:: "Los Clientes de Hoy No Compran Productos O Servicios, Adquieren Beneficios "july adriana diaz lopezAún no hay calificaciones

- 2 Taller No 2 ContabilidadDocumento4 páginas2 Taller No 2 Contabilidadjohana viellar100% (1)

- Transacciones ContablesDocumento23 páginasTransacciones ContablesMaria Fernanda Vega TrujilloAún no hay calificaciones

- Taller de ElasticidadesDocumento2 páginasTaller de ElasticidadesGreidy CastañedaAún no hay calificaciones

- Tipos de RequerimientosDocumento1 páginaTipos de RequerimientosKAROL JULIANA PINZ�N GALVISAún no hay calificaciones

- Actividad 9Documento7 páginasActividad 9Yisell BetancourtAún no hay calificaciones

- TALLER CUENTAS T EJERCICIOS PRÁCTICOS JohannaDocumento12 páginasTALLER CUENTAS T EJERCICIOS PRÁCTICOS JohannaJohanna Sierra100% (1)

- Taller Transacciones Entre Regimenes PDFDocumento2 páginasTaller Transacciones Entre Regimenes PDFDayana Paola MartinezAún no hay calificaciones

- R1-A3-S6 Laura Romero, Jose Alejandro Zamudio, Gloria Castillo) PDFDocumento11 páginasR1-A3-S6 Laura Romero, Jose Alejandro Zamudio, Gloria Castillo) PDFCDLM1946MFCAún no hay calificaciones

- Llegando Al Ciclo ContableDocumento15 páginasLlegando Al Ciclo ContableCristian David CortesAún no hay calificaciones

- Complemento TallerDocumento10 páginasComplemento TallerjohanaAún no hay calificaciones

- PASOS CREAR UNA EMPRESA POR INTERNETDocumento2 páginasPASOS CREAR UNA EMPRESA POR INTERNETAlberto Garcia RivasAún no hay calificaciones

- Actividad #1Documento4 páginasActividad #1andrea katherinAún no hay calificaciones

- Innovacion Unidad 2 - 2021-IDocumento52 páginasInnovacion Unidad 2 - 2021-ILois Deyvid Gallardo Murga100% (1)

- Lectura Modelos de TransporteDocumento4 páginasLectura Modelos de TransportemarcelaAún no hay calificaciones

- Guia Aprendizaje 1Documento9 páginasGuia Aprendizaje 1Elkin Andres Hernandez PerezAún no hay calificaciones

- Modelo Contrato de Intermediacion Mercantil de ConfidencialidadDocumento3 páginasModelo Contrato de Intermediacion Mercantil de ConfidencialidadMagaly TORRES PAULETTEAún no hay calificaciones

- Ejemplo 5 Factura MonotributoDocumento3 páginasEjemplo 5 Factura MonotributoJoaco MartinezAún no hay calificaciones

- Ejercicios Interes SimpleDocumento3 páginasEjercicios Interes SimpleANGELA LIZETH ROJAS ROJASAún no hay calificaciones

- Mapa de Proceso de Dca Technology SasDocumento82 páginasMapa de Proceso de Dca Technology SasMary Kennedy0% (1)

- Informe Analisis Absolucion Observaciones ST2 COELDocumento79 páginasInforme Analisis Absolucion Observaciones ST2 COELBruno VegaAún no hay calificaciones

- Contabilidad básica caso práctico empresa Almacenes ChavelaDocumento10 páginasContabilidad básica caso práctico empresa Almacenes ChavelaAarón Paredes0% (1)

- DerivadasDocumento3 páginasDerivadasJimmy Benites EspinozaAún no hay calificaciones

- RSE y tonos en RRSSDocumento38 páginasRSE y tonos en RRSSOmar Ivan Paredes ChaconAún no hay calificaciones

- Estrategia de OperacionDocumento12 páginasEstrategia de OperacionEduardoAún no hay calificaciones

- One PageDocumento25 páginasOne PageRJared UriasAún no hay calificaciones

- Acta de Elimnacion de ProductosDocumento1 páginaActa de Elimnacion de ProductosIvan Ruiz CarhAún no hay calificaciones

- El Plan Onboarding - 2021 GuiaDocumento10 páginasEl Plan Onboarding - 2021 GuiaRaquel DocampoAún no hay calificaciones

- Ley 479-08 Sociedades introdujo SRL EIRLDocumento3 páginasLey 479-08 Sociedades introdujo SRL EIRLJulissa QuiñonesAún no hay calificaciones

- Control de Información y Análisis de Información en Una Empresa FinalDocumento29 páginasControl de Información y Análisis de Información en Una Empresa FinalRay Garcia OrtizAún no hay calificaciones

- Simulador Credito Institucional Areandina 2022Documento2 páginasSimulador Credito Institucional Areandina 2022PAOLA LUQUE PATERNINAAún no hay calificaciones

- NIC 23 - Capitalización de interesesDocumento6 páginasNIC 23 - Capitalización de interesesKelita GarfiasAún no hay calificaciones

- Diferentes Tipos de SociedadesDocumento6 páginasDiferentes Tipos de Sociedadessteicy asprilla100% (1)

- Presupuesto Maestro GuaDocumento90 páginasPresupuesto Maestro GuaAbel Gomez GutierrezAún no hay calificaciones

- Nic 2 Ejercicio de AplicacionDocumento12 páginasNic 2 Ejercicio de AplicacionkarolAún no hay calificaciones

- Practica LLL ContabilidadDocumento7 páginasPractica LLL Contabilidadberquis de lo santos100% (1)

- Actividad 5 Fundamentos de MercadoDocumento7 páginasActividad 5 Fundamentos de Mercadoangy cortesAún no hay calificaciones

- Grupo 5Documento15 páginasGrupo 5ANTHONY AARON CRUZADO MAMANIAún no hay calificaciones

- Unidad 1 Control Interno 2019Documento30 páginasUnidad 1 Control Interno 2019disonAún no hay calificaciones

- Guia 3BDocumento6 páginasGuia 3BMaría Belén Parada ZuletaAún no hay calificaciones

- Claus MollerDocumento4 páginasClaus MollerAdriana PachecoAún no hay calificaciones

- Principios PracticosDocumento33 páginasPrincipios Practicoslauri0% (2)

- Define - Gestion Financiera WordDocumento2 páginasDefine - Gestion Financiera WordM Isabel AbreuAún no hay calificaciones