También podría gustarte

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- 01 - RESUMEN Hobsbawm, Industria e Imperio, Cap 2 y 3Documento3 páginas01 - RESUMEN Hobsbawm, Industria e Imperio, Cap 2 y 3J.L86% (7)

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

- Presentación Interactiva Sobre Ingresos Costos y GastosDocumento40 páginasPresentación Interactiva Sobre Ingresos Costos y GastosStiven Romero50% (2)

- INVENTARIODocumento26 páginasINVENTARIOkarensr19Aún no hay calificaciones

- Sistema de Valuación de InventariosDocumento20 páginasSistema de Valuación de Inventarioscindy100% (1)

- Unidad 3 Conta de Costos InventariosDocumento50 páginasUnidad 3 Conta de Costos Inventariosjuan pablo mantillaAún no hay calificaciones

- Inventarios FISICOSDocumento52 páginasInventarios FISICOSanjadelyAún no hay calificaciones

- Sistema de InventariosDocumento25 páginasSistema de InventariosNicole Astudillo MendozaAún no hay calificaciones

- Los InventariosDocumento21 páginasLos InventariosAmaya WalterAún no hay calificaciones

- Definiciones Del Taller de DeterioroDocumento4 páginasDefiniciones Del Taller de DeterioroMaria VillegasAún no hay calificaciones

- InventariosDocumento85 páginasInventariosIng. Ángel OlivaAún no hay calificaciones

- Nventarios: Nif C-4Documento20 páginasNventarios: Nif C-4Mardi Diaz lorenzoAún no hay calificaciones

- Sistema de CostosDocumento5 páginasSistema de CostosAndres AlmanzaAún no hay calificaciones

- Material Apoyo Inventarios GeneralidadesDocumento52 páginasMaterial Apoyo Inventarios GeneralidadesWlof OrozcoAún no hay calificaciones

- El Salvador Legis - InventariosDocumento21 páginasEl Salvador Legis - InventariosCaroline QuintanillaAún no hay calificaciones

- Material Apoyo Inventarios GeneralidadesDocumento52 páginasMaterial Apoyo Inventarios GeneralidadesWladimir Wlad100% (1)

- Sistemas de Contabilisacion de InventariosDocumento19 páginasSistemas de Contabilisacion de InventariosJustin Alexander Garcia LantiguaAún no hay calificaciones

- Materia PrimaDocumento26 páginasMateria PrimaWander Rubio AmadorAún no hay calificaciones

- Unidad - IV - Contabilidad Del Activo RealizableDocumento20 páginasUnidad - IV - Contabilidad Del Activo RealizableWilber Aguilera CabralAún no hay calificaciones

- Unidad Iii InventarioDocumento6 páginasUnidad Iii InventarioJacqueline RaveloAún no hay calificaciones

- Inventario de MercancíaDocumento6 páginasInventario de MercancíaBeth SanchezAún no hay calificaciones

- Unidad Iii InventarioDocumento13 páginasUnidad Iii Inventarioajimenezn_0412Aún no hay calificaciones

- El Sistema de Inventario PermanenteDocumento3 páginasEl Sistema de Inventario PermanenteMilagros Sigueñas ReyeAún no hay calificaciones

- InventariosDocumento14 páginasInventariosMarco100% (1)

- Ingresos, CostosDocumento20 páginasIngresos, CostosLUZ STELLA MOLINA TRILLOSAún no hay calificaciones

- 2.6 Sistema de InventariosDocumento4 páginas2.6 Sistema de InventariosOmar MunaycoAún no hay calificaciones

- ArcadiaDocumento10 páginasArcadiaHashirama senjuAún no hay calificaciones

- UPN GCostos - Sistemas de InventariosDocumento37 páginasUPN GCostos - Sistemas de InventariosJorge Luis Aguilar AlvaAún no hay calificaciones

- 4 Estudio de Las Cuentas de Existencias en AlmacenesDocumento11 páginas4 Estudio de Las Cuentas de Existencias en AlmacenesHelga Sandoval Alpire100% (1)

- Manejo y Control de Inventarios Fundetec Clase 1Documento20 páginasManejo y Control de Inventarios Fundetec Clase 1DainerAún no hay calificaciones

- Inventarios y Sistemas de InventariosDocumento2 páginasInventarios y Sistemas de InventariosAna FernandezAún no hay calificaciones

- INVENTARIOSDocumento78 páginasINVENTARIOSAnonymous 97rZifOfgt100% (1)

- Inventarios 1105Documento20 páginasInventarios 1105Eder ValienteAún no hay calificaciones

- Inventario #5 Carmen M. SanchezDocumento6 páginasInventario #5 Carmen M. SanchezCarmen M. SanchezAún no hay calificaciones

- Inventario Contabilidad UNESRDocumento21 páginasInventario Contabilidad UNESRAlbelis Rojas SalazarAún no hay calificaciones

- Sistemas de Contabilizacion de InventariosDocumento9 páginasSistemas de Contabilizacion de InventariosRos De Los SantosAún no hay calificaciones

- Sistemas de Control de InventariosDocumento4 páginasSistemas de Control de InventariosmodelcpAún no hay calificaciones

- Unidad 6 Cont. Eulisi SueroDocumento6 páginasUnidad 6 Cont. Eulisi SueroEulise Suero mendezAún no hay calificaciones

- Sistema de InventarioDocumento17 páginasSistema de InventarioPablo BravoAún no hay calificaciones

- Activos CorrientesDocumento19 páginasActivos CorrientesYurs KsfAún no hay calificaciones

- Sistemas de InventarioDocumento7 páginasSistemas de InventarioAlex Aguirre ParedesAún no hay calificaciones

- Contabilización de InventariosDocumento4 páginasContabilización de InventariosSANTIAGO SANCHEZAún no hay calificaciones

- Fudamentos TeoricosDocumento4 páginasFudamentos TeoricosSandy CorderoAún no hay calificaciones

- Taller Unidad 4Documento10 páginasTaller Unidad 4Kimberly TorresAún no hay calificaciones

- Tarea 3 CC MC JYDocumento6 páginasTarea 3 CC MC JYMaria CastilloAún no hay calificaciones

- Inventarios PerpetuosDocumento8 páginasInventarios PerpetuosGabo ColliAún no hay calificaciones

- Material 2 Materia PrimaDocumento8 páginasMaterial 2 Materia Primabuezocarlos177Aún no hay calificaciones

- Contabilidad de InventariosDocumento10 páginasContabilidad de InventariosluisvaldiviablancoAún no hay calificaciones

- Chico Viviana - Tarea 12Documento7 páginasChico Viviana - Tarea 12Viviana ChicoAún no hay calificaciones

- Ensayo Inventario.Documento2 páginasEnsayo Inventario.lmmorasan50% (2)

- Capitulo 9 Los InventariosDocumento4 páginasCapitulo 9 Los InventariosNorberto MataAún no hay calificaciones

- Sistema de Valuación de Inventarios - Almeraya Quintero AbrilDocumento3 páginasSistema de Valuación de Inventarios - Almeraya Quintero AbrilalmerayaquinteroabrilAún no hay calificaciones

- Sistema de Inventario PermanenteDocumento3 páginasSistema de Inventario PermanenteDey Yama CordobaAún no hay calificaciones

- Métodos de Valuacion de Flujo de InventariosDocumento4 páginasMétodos de Valuacion de Flujo de InventariosStf PichardoAún no hay calificaciones

- Sistemas de InventariosDocumento8 páginasSistemas de InventariosCamila MolinaAún no hay calificaciones

- Auditoria II Tema 1.Pdf - Mgrgx4d2gs11nqulezyoen9djkn1qau3l8vkngcnk6ykwvkfyq - Auditoria II Tema 1 3Documento5 páginasAuditoria II Tema 1.Pdf - Mgrgx4d2gs11nqulezyoen9djkn1qau3l8vkngcnk6ykwvkfyq - Auditoria II Tema 1 3q7qrdpp8wgAún no hay calificaciones

- Valuacion de ExistenciasDocumento11 páginasValuacion de ExistenciasMaricruz Quispe Llica100% (1)

- 6ta Actividad - InventariosDocumento2 páginas6ta Actividad - InventariosKiara MorilloAún no hay calificaciones

- El Concepto deDocumento7 páginasEl Concepto demerrysun22Aún no hay calificaciones

- MF0664_3 - Programación de la producción en industrias de procesoDe EverandMF0664_3 - Programación de la producción en industrias de procesoAún no hay calificaciones

- Taller EstándarDocumento5 páginasTaller EstándarJohan CollazosAún no hay calificaciones

- Sistema de Costos ProcesosDocumento6 páginasSistema de Costos ProcesosJohan CollazosAún no hay calificaciones

- Taller Estandar MaterialesDocumento6 páginasTaller Estandar MaterialesJohan CollazosAún no hay calificaciones

- Costos Por Op - CifDocumento20 páginasCostos Por Op - CifJohan CollazosAún no hay calificaciones

- Costos Por Op - ModDocumento18 páginasCostos Por Op - ModJohan CollazosAún no hay calificaciones

- Taller Procesos-1 PDFDocumento2 páginasTaller Procesos-1 PDFJohan CollazosAún no hay calificaciones

- Planeamiento de Utilidades - Ejercicio PDFDocumento1 páginaPlaneamiento de Utilidades - Ejercicio PDFJohan CollazosAún no hay calificaciones

- PETROLEODocumento8 páginasPETROLEOJohan CollazosAún no hay calificaciones

- Taller 1Documento1 páginaTaller 1Johan CollazosAún no hay calificaciones

- Alimentos Con Historia Especias y CondimentosDocumento11 páginasAlimentos Con Historia Especias y CondimentosJulián EspinalAún no hay calificaciones

- Exportacion de Arandanos Hacia EeuuDocumento42 páginasExportacion de Arandanos Hacia EeuuFiorella FloresAún no hay calificaciones

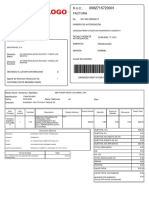

- FacturaDocumento2 páginasFacturaJohn FernandoAún no hay calificaciones

- Globalizacion y Balanza de PagosDocumento22 páginasGlobalizacion y Balanza de PagosAlberto PolancoAún no hay calificaciones

- HF0101 Estructura de La EmpresaDocumento19 páginasHF0101 Estructura de La EmpresaMarcelo Del Canto RodriguezAún no hay calificaciones

- Método Comparación Directa PDFDocumento45 páginasMétodo Comparación Directa PDFDomingoAPerazaSAún no hay calificaciones

- Taller 2Documento10 páginasTaller 2Steven NiñoAún no hay calificaciones

- MÉXICO Exportación de Aguacate Hass A JapónDocumento7 páginasMÉXICO Exportación de Aguacate Hass A JapónJose Adan Rios Tobias100% (1)

- Shampoo de OrtigaDocumento27 páginasShampoo de OrtigaMonica Estefani Lopez100% (1)

- El TLCAN Gerardo EsquivelDocumento9 páginasEl TLCAN Gerardo EsquivelRemy ColínAún no hay calificaciones

- Proc ImportacionesDocumento5 páginasProc ImportacionesLeydi Yurani ArteagaAún no hay calificaciones

- Primer Examen Parcial de Ingeniería EconómicaDocumento12 páginasPrimer Examen Parcial de Ingeniería EconómicaFrankin C. Tovar MendozaAún no hay calificaciones

- Tarea 7 Marketng InternacionalDocumento5 páginasTarea 7 Marketng InternacionalJohanny BonillaAún no hay calificaciones

- Dominando El Sistema 2020Documento127 páginasDominando El Sistema 2020AndreaEstefaniaCaveroHuayamares100% (2)

- MEMORIA 2020 - Cooperativa PacificoDocumento74 páginasMEMORIA 2020 - Cooperativa PacificoNuñez de SaraviaAún no hay calificaciones

- COMPROBACION LIBRO COMO COMPRENDER LOS CONCEPTOS BASICOS DE LA ECONOMIA 1a ParteDocumento2 páginasCOMPROBACION LIBRO COMO COMPRENDER LOS CONCEPTOS BASICOS DE LA ECONOMIA 1a ParteHERCILIA EUNICE CABRERA DIVASAún no hay calificaciones

- Certificado Super SR CIC 31513 AntofagastaDocumento10 páginasCertificado Super SR CIC 31513 AntofagastaMichel Mendy ZapataAún no hay calificaciones

- 6 Acu EstructurasDocumento15 páginas6 Acu EstructurasCRISTOPHER RALF JAIMES CARRILLOAún no hay calificaciones

- Reto 2Documento6 páginasReto 2KEVIN STIVEN HERMOSA MAYAAún no hay calificaciones

- Sistema Financiero InternacionalDocumento18 páginasSistema Financiero InternacionalAntoni GómezAún no hay calificaciones

- Mercantilismo TPDocumento8 páginasMercantilismo TPAlejo GarciaAún no hay calificaciones

- Zonas Francas de Punta Arenas y Coyahique - v4Documento13 páginasZonas Francas de Punta Arenas y Coyahique - v4Hugo MusterAún no hay calificaciones

- Los Problemas Rurales ColombianosDocumento140 páginasLos Problemas Rurales ColombianosGinna OsorioAún no hay calificaciones

- Taller # 3Documento2 páginasTaller # 3JUAN DAVID RESTREPO NARVAEZ100% (1)

- TAREADocumento72 páginasTAREASEBASTIAN PAUYAC LEONAún no hay calificaciones

- Introducción A La Adm de CostosDocumento7 páginasIntroducción A La Adm de CostoslinaAún no hay calificaciones

- Goc 2022 Ex8Documento7 páginasGoc 2022 Ex8Ernesto PellicierAún no hay calificaciones

- Investigación FormativaDocumento26 páginasInvestigación FormativaLILIANA TUNQUI HUARIAún no hay calificaciones

- Enunciado y Solucion Practica 9 Al 21% - Tema 8Documento10 páginasEnunciado y Solucion Practica 9 Al 21% - Tema 8Estefanía Barberá VelaAún no hay calificaciones