También podría gustarte

- Arquitectura alternativa sostenibleDe EverandArquitectura alternativa sostenibleCalificación: 5 de 5 estrellas5/5 (1)

- Practica 4 - Tanith Silva Meza - Vanessa Zuta ArevaloDocumento3 páginasPractica 4 - Tanith Silva Meza - Vanessa Zuta ArevaloDocente VirtualAún no hay calificaciones

- Estándares/Normas internacionales de información financiera (IFRS/NIIF) - 2da edición: Incluye ejercicios y estudios de casoDe EverandEstándares/Normas internacionales de información financiera (IFRS/NIIF) - 2da edición: Incluye ejercicios y estudios de casoAún no hay calificaciones

- Practica 4 Caleyhg Grandez y Malenita SaavedraDocumento2 páginasPractica 4 Caleyhg Grandez y Malenita SaavedraDocente VirtualAún no hay calificaciones

- Practica 4 - Livia Rios Ruiz y Carla Abad JimenezDocumento2 páginasPractica 4 - Livia Rios Ruiz y Carla Abad JimenezDocente VirtualAún no hay calificaciones

- pRACTICA 4 - Flores Sangama Ana Mayeli - Heredia Peña Lesdy LixeniaDocumento2 páginaspRACTICA 4 - Flores Sangama Ana Mayeli - Heredia Peña Lesdy LixeniaDocente VirtualAún no hay calificaciones

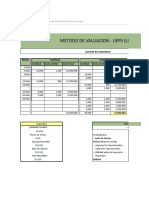

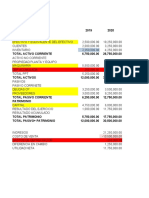

- UEPS y PEUSDocumento15 páginasUEPS y PEUSMildred AlmendraAún no hay calificaciones

- Control-De-Inventario WWW - PlantiExcel.comDocumento8 páginasControl-De-Inventario WWW - PlantiExcel.comIndira MatosAún no hay calificaciones

- Planilla de Excel para Control de InventarioDocumento2 páginasPlanilla de Excel para Control de InventarioJulio MendozaAún no hay calificaciones

- Plantilla Excel Valor Inventario Metodo FifoDocumento3 páginasPlantilla Excel Valor Inventario Metodo FifoAyman Shih El HajhoujAún no hay calificaciones

- Plantilla Excel Valor Inventario Metodo FifoDocumento3 páginasPlantilla Excel Valor Inventario Metodo FifoFran RodríguezAún no hay calificaciones

- Control y Evaluacion de InventarioDocumento8 páginasControl y Evaluacion de InventarioYenifer VanezaAún no hay calificaciones

- Inventario 2022Documento8 páginasInventario 2022Eduardo Portilla DiazAún no hay calificaciones

- EJ - Metodos de Valuación de InventariosDocumento8 páginasEJ - Metodos de Valuación de Inventariosmelissa cruzAún no hay calificaciones

- Planilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPDocumento9 páginasPlanilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPkarimAún no hay calificaciones

- Plantilla de Excel para Control de InventarioDocumento8 páginasPlantilla de Excel para Control de InventarioJoel AyalaAún no hay calificaciones

- Valuacion de Inventarios Caso 1 KDocumento8 páginasValuacion de Inventarios Caso 1 KAlfredo Robinson Justiniano GarciaAún no hay calificaciones

- Planilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPDocumento8 páginasPlanilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPrdtuf ddkdkdAún no hay calificaciones

- Plantilla Excel Metodo FIFO Valoracion de Stock EmprendepymeDocumento2 páginasPlantilla Excel Metodo FIFO Valoracion de Stock EmprendepymejgfalumnoAún no hay calificaciones

- Metodo Ueps Peps PPDocumento8 páginasMetodo Ueps Peps PPSoniaChichAún no hay calificaciones

- Peps 1Documento9 páginasPeps 1lerlerlilianaAún no hay calificaciones

- Plantilla Excel Metodo FIFO Valoracion de Stock - EmprendepymeDocumento7 páginasPlantilla Excel Metodo FIFO Valoracion de Stock - EmprendepymemanuAún no hay calificaciones

- Wa0283.Documento58 páginasWa0283.Anderson JavierAún no hay calificaciones

- Metodos KardexDocumento8 páginasMetodos KardexRaluj SheyAún no hay calificaciones

- Metodos KardexDocumento20 páginasMetodos KardexRaluj SheyAún no hay calificaciones

- Metodo PepsDocumento8 páginasMetodo PepsJUAN CHICAAún no hay calificaciones

- Plantilla EjerciciosDocumento12 páginasPlantilla EjerciciosJorge Luis TapiaAún no hay calificaciones

- PepsDocumento3 páginasPepsGabriela NúñezAún no hay calificaciones

- Peps, Ueps CPDocumento8 páginasPeps, Ueps CPCarlos Martinez ArellanoAún no hay calificaciones

- Planilla de Peps Ueps PPPDocumento8 páginasPlanilla de Peps Ueps PPPLudmila EschefinoAún no hay calificaciones

- Actividad 9Documento33 páginasActividad 9Jorge CAAún no hay calificaciones

- Ejercicio Completo InventariosDocumento25 páginasEjercicio Completo Inventarioslina mendivelsoAún no hay calificaciones

- Planilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPDocumento8 páginasPlanilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPLuis Manuel Ramirez AndujarAún no hay calificaciones

- Liquidacion Ejercicio 12Documento8 páginasLiquidacion Ejercicio 12Castellanos MarioAún no hay calificaciones

- Margen de ContribucionDocumento18 páginasMargen de ContribucionAlexandraAún no hay calificaciones

- Ejercicio de Solvencia y Otros 2020Documento6 páginasEjercicio de Solvencia y Otros 2020YIN ArizaTurAún no hay calificaciones

- Ficha TecnicaDocumento23 páginasFicha TecnicaDiego Yoani Pachon AntonioAún no hay calificaciones

- Planilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPDocumento8 páginasPlanilla de Excel para Valuacion de Stock Peps Fifo Ueps Lifo y PPDiegoPaulCastroAún no hay calificaciones

- EJERCICIOS 2 y 6Documento5 páginasEJERCICIOS 2 y 6Miguel SanvcAún no hay calificaciones

- Excel-Jafet Fallas-Proyectos 1Documento17 páginasExcel-Jafet Fallas-Proyectos 1JAFET FallasAún no hay calificaciones

- Peps, Ueps PromedioDocumento8 páginasPeps, Ueps PromediozelkraAún no hay calificaciones

- Estado de Origen y Aplicación de RecursosDocumento4 páginasEstado de Origen y Aplicación de RecursosYaneth MonroyAún no hay calificaciones

- Costeo ABC Eje. 2Documento8 páginasCosteo ABC Eje. 2ABRAHAM RODRIGUEZAún no hay calificaciones

- Entrega Final - 2Documento28 páginasEntrega Final - 2Felipe IsazaAún no hay calificaciones

- Presupuesto 3 AñosDocumento14 páginasPresupuesto 3 AñosLuisGenaroRoblesOré0% (1)

- Fundamento de CostosDocumento3 páginasFundamento de CostosOwen RoblesAún no hay calificaciones

- Contabilidad Ejercicio Kardex 8 Inv Permanente para El 15 de AbrilDocumento61 páginasContabilidad Ejercicio Kardex 8 Inv Permanente para El 15 de AbrilItay Rua PoloAún no hay calificaciones

- Flujo de Efectivo Medoto Directo y IndirectoDocumento13 páginasFlujo de Efectivo Medoto Directo y IndirectoValeria MarrufoAún no hay calificaciones

- Ejercicio en Clase Peps-Ueps-PromedioDocumento9 páginasEjercicio en Clase Peps-Ueps-Promedioplus disney100% (1)

- Conceptos Punto de Equilibrio y EjemplosDocumento18 páginasConceptos Punto de Equilibrio y EjemplosshirleyvillamizarAún no hay calificaciones

- VALORIZACIONESDocumento11 páginasVALORIZACIONESBrayanRomeroAún no hay calificaciones

- Digital Commerce-Flujo Caja Mayo2019Documento8 páginasDigital Commerce-Flujo Caja Mayo2019linaAún no hay calificaciones

- 09 TicTac y TlaxcalaDocumento25 páginas09 TicTac y TlaxcalaRubens osorioAún no hay calificaciones

- Caso Practico ESFDocumento7 páginasCaso Practico ESFAngelo Ascarruz AriasAún no hay calificaciones

- Pequilibrio Farmacia MunicipalDocumento14 páginasPequilibrio Farmacia MunicipalEconomista Juan Carlos LaraAún no hay calificaciones

- Parcial de Tributacion 2Documento17 páginasParcial de Tributacion 2lucifer gameAún no hay calificaciones

- 3.3.1.3 Guia 7Documento8 páginas3.3.1.3 Guia 7Santiago Acosta bonillaAún no hay calificaciones

- Practica #12 Registro Activos FijosDocumento28 páginasPractica #12 Registro Activos FijosAlex Ander Saboya SalcedoAún no hay calificaciones

- Total Capitalizable No CapitalizableDocumento23 páginasTotal Capitalizable No CapitalizableAlex RoblesAún no hay calificaciones

- Ejercicio III Parcial ContabilidadDocumento19 páginasEjercicio III Parcial ContabilidadCinthya Gissela Miranda100% (1)

- Practica Final - Sandra Carolina Sanchez PeñaDocumento2 páginasPractica Final - Sandra Carolina Sanchez PeñaDocente VirtualAún no hay calificaciones

- Práctica Final - Yadira Nikol Tuanama IngaDocumento2 páginasPráctica Final - Yadira Nikol Tuanama IngaDocente VirtualAún no hay calificaciones

- Práctica Final - Dolibeth Cristina Garcia VilelaDocumento2 páginasPráctica Final - Dolibeth Cristina Garcia VilelaDocente VirtualAún no hay calificaciones

- Practica Final - Piero Mendoza GarcíaDocumento2 páginasPractica Final - Piero Mendoza GarcíaDocente VirtualAún no hay calificaciones

- Práctica Final - Kevin Pinedo TuanamaDocumento2 páginasPráctica Final - Kevin Pinedo TuanamaDocente VirtualAún no hay calificaciones

- PDF Cuestionario Especial para Examen de Comunicacion Oral y EscritaDocumento10 páginasPDF Cuestionario Especial para Examen de Comunicacion Oral y EscritaDocente VirtualAún no hay calificaciones

- reporteRentasTrabajo2020 10420724158 PDFDocumento6 páginasreporteRentasTrabajo2020 10420724158 PDFDocente VirtualAún no hay calificaciones

- ListaDocumento4 páginasListaDocente VirtualAún no hay calificaciones

- Lista de InscritosDocumento2 páginasLista de InscritosDocente VirtualAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadAngie MorenoAún no hay calificaciones

- Informe Economico El Milagro Iglesia Del MovimientoDocumento171 páginasInforme Economico El Milagro Iglesia Del MovimientoCone Buby100% (3)

- Estado de Cuenta - Cef37a6f - 978f - 4b4f - A8e1 - 6655319934aa PDFDocumento4 páginasEstado de Cuenta - Cef37a6f - 978f - 4b4f - A8e1 - 6655319934aa PDFIchigo Shiba KurosakiAún no hay calificaciones

- ACTA REUNION GERENTES DE BANCOS DiciembreDocumento19 páginasACTA REUNION GERENTES DE BANCOS DiciembreDeibi Gp GpAún no hay calificaciones

- Baterias WillardDocumento9 páginasBaterias WillardAndrea ZuluagaAún no hay calificaciones

- Ep-C 107 Piedra PegadaDocumento4 páginasEp-C 107 Piedra PegadaCarlosRodríguez100% (1)

- Ley Por La Que Se Crea El Instituto de CréditoDocumento2 páginasLey Por La Que Se Crea El Instituto de CréditoWindgassenAún no hay calificaciones

- La Contabilidad en El Siglo XXI y Su Influencia en El Desarrollo de Las EmpresasDocumento29 páginasLa Contabilidad en El Siglo XXI y Su Influencia en El Desarrollo de Las EmpresasNathaly Yuliet MosqueraAún no hay calificaciones

- Escrito Ga1-210101061-Aa2-Ev01Documento16 páginasEscrito Ga1-210101061-Aa2-Ev01david huertasAún no hay calificaciones

- Test MicroDocumento40 páginasTest MicroCarlos GaviriaAún no hay calificaciones

- Economía Positiva y NormativaDocumento7 páginasEconomía Positiva y NormativaGerson Jair Ruiz MegoAún no hay calificaciones

- Actividad Creps and WaflessDocumento7 páginasActividad Creps and WaflessJAIR CANTILLOAún no hay calificaciones

- Practica 1Documento8 páginasPractica 1Isai Calderon LopezAún no hay calificaciones

- Demografia de HuehuetenangoDocumento3 páginasDemografia de HuehuetenangoIván LopezAún no hay calificaciones

- Cotización #05-2020-Sgm-Puente ViruDocumento1 páginaCotización #05-2020-Sgm-Puente ViruMauricio MirandaAún no hay calificaciones

- Tarifa Precios Solera 2013Documento104 páginasTarifa Precios Solera 2013Alex GomezAún no hay calificaciones

- Indicadores Económicos de GuatemalaDocumento22 páginasIndicadores Económicos de GuatemalaLany MenaAún no hay calificaciones

- M.E. Evolucion de Los Sistemas de ProducciónDocumento9 páginasM.E. Evolucion de Los Sistemas de ProducciónPels ManiaticoAún no hay calificaciones

- Ejemplo de Elaboracion de Flujo de CajaDocumento5 páginasEjemplo de Elaboracion de Flujo de CajaJuan Ramón ArriazaAún no hay calificaciones

- Libro CompletoDocumento269 páginasLibro CompletoGema RodriguezAún no hay calificaciones

- Plan - Siho - Navimca - 2016Documento123 páginasPlan - Siho - Navimca - 2016Joan Manuel ZabalaAún no hay calificaciones

- Contratos EmpresarialesDocumento19 páginasContratos EmpresarialesMariela Alejandra Machaca Perez100% (1)

- Actividad2 Sesión10Documento7 páginasActividad2 Sesión10SofiaAún no hay calificaciones

- Examen Final Inferencia Estadistica No Parametrica Es613 ADocumento2 páginasExamen Final Inferencia Estadistica No Parametrica Es613 AAngie CAún no hay calificaciones

- Taller FPPDocumento3 páginasTaller FPPJohan HerreraAún no hay calificaciones

- PLAN 13099 Resolución de Baja de Vehículos en Calidad de Chatarra 2011Documento3 páginasPLAN 13099 Resolución de Baja de Vehículos en Calidad de Chatarra 2011Guido Saul Girano RojoAún no hay calificaciones

- Levadura Levapan Sa - 537967Documento28 páginasLevadura Levapan Sa - 537967Alejandro Ramirez BelloAún no hay calificaciones

- Banco de Desarrollo Rural Honduras, S.A.: Estados FinancierosDocumento62 páginasBanco de Desarrollo Rural Honduras, S.A.: Estados FinancierosGustavo OrellanaAún no hay calificaciones

- Taller de Crimen OrganizadoDocumento3 páginasTaller de Crimen OrganizadoCristian Sneyder Rodriguez AguilarAún no hay calificaciones

- SEMANA 3 (Inflación)Documento24 páginasSEMANA 3 (Inflación)Dávila KevinAún no hay calificaciones