También podría gustarte

- Practica 3 Inventarios PerpetuosDocumento9 páginasPractica 3 Inventarios PerpetuosFlores Galicia Lluvia100% (1)

- Ejercicios de Mercancias en ComisionDocumento6 páginasEjercicios de Mercancias en ComisionLuis Fernando Loya Palacios100% (1)

- 1 Contabilidad II AnaliticoDocumento42 páginas1 Contabilidad II AnaliticoArturo R5Aún no hay calificaciones

- 2da Parte Compañía Ermita S.A.Documento16 páginas2da Parte Compañía Ermita S.A.JEMIMA BARRAGÁN ARGÜELLES100% (1)

- RegistroContableIVA PérezAbrahamDocumento52 páginasRegistroContableIVA PérezAbrahamVanessa RamirezAún no hay calificaciones

- Documentos Endosados, Descontados y Protestados-Complementarias y Por OrdenDocumento7 páginasDocumentos Endosados, Descontados y Protestados-Complementarias y Por Ordenaliccia_saroAún no hay calificaciones

- Cuentas de La Contabilidad Elias Lara Flores 1Documento23 páginasCuentas de La Contabilidad Elias Lara Flores 1Manuel Lezama100% (2)

- Comparativo Entre El Sistema Financiero Mexicano y Colombiano (1) - 1Documento39 páginasComparativo Entre El Sistema Financiero Mexicano y Colombiano (1) - 1Hector OchoaAún no hay calificaciones

- Manual de NóminasDocumento22 páginasManual de NóminasELIZABETH50% (4)

- Ejercicios Procedimiento Analitico Practica 2do Parcial1Documento20 páginasEjercicios Procedimiento Analitico Practica 2do Parcial1JIMENA ABIGAIL AGUIRRE OÑATE100% (1)

- Contabilidad IIDocumento23 páginasContabilidad IIluis fernadoAún no hay calificaciones

- Contabilidad 1 2Documento3 páginasContabilidad 1 2Jose Jordan Gonzalez LemusAún no hay calificaciones

- Ejemplo de La Solución Caso Práctico de Comisionista 1ADocumento7 páginasEjemplo de La Solución Caso Práctico de Comisionista 1AGabriela Muciño Garcia100% (1)

- D-EDC 005 Evaluación de Diseño de Controles Del Proceso de Gobierno CorporativoDocumento2 páginasD-EDC 005 Evaluación de Diseño de Controles Del Proceso de Gobierno CorporativoReno James Guillaume0% (1)

- Elias Lara Flores Cuestionario Capitulo 5 ContabilidadDocumento7 páginasElias Lara Flores Cuestionario Capitulo 5 ContabilidadOmar Higareda100% (6)

- Ejercicio Analitico o PormenorizadoDocumento2 páginasEjercicio Analitico o Pormenorizadopedropalomera198673% (15)

- La Cuenta Mov y SaldosDocumento13 páginasLa Cuenta Mov y SaldosRox MartinezAún no hay calificaciones

- Cuentas de La Contabilidad Elias Lara FloresDocumento22 páginasCuentas de La Contabilidad Elias Lara FloresLeidy Lizett Uc perez67% (3)

- Capitulo 11 Cuentas Principales Que Se Emplean en La Ad ComercialDocumento17 páginasCapitulo 11 Cuentas Principales Que Se Emplean en La Ad ComercialWilliam Garcia Franco75% (4)

- El Emperador Azteca (Ejercicio Guiado)Documento17 páginasEl Emperador Azteca (Ejercicio Guiado)Lyny Martinez CabreraAún no hay calificaciones

- Ejercicios Contables. (Inventarios Perpetuos)Documento2 páginasEjercicios Contables. (Inventarios Perpetuos)paola manzo100% (1)

- Plantilla - Informe de InspecciónDocumento17 páginasPlantilla - Informe de InspecciónCristian MendozaAún no hay calificaciones

- Ejercicios Balanza de ComprobacionDocumento12 páginasEjercicios Balanza de ComprobacionBritani cantó Salazar 3-AAún no hay calificaciones

- La Fortuna S.A de C.VDocumento1 páginaLa Fortuna S.A de C.VCrishtian Efren Flores ClementeAún no hay calificaciones

- Resolución de Ejercicios de Elías Lara Flores Del 01 Al 80Documento4 páginasResolución de Ejercicios de Elías Lara Flores Del 01 Al 80Cristian jared Sanchez benitez0% (1)

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocumento34 páginasUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezAún no hay calificaciones

- Ejercicios de Registro Del IvaDocumento11 páginasEjercicios de Registro Del IvaLuis alejandro guerreroAún no hay calificaciones

- Unidad 2Documento6 páginasUnidad 2Cheko Ciagar0% (1)

- 1 Ejercicios de ContabilidadDocumento6 páginas1 Ejercicios de ContabilidadAnnyJonas100% (2)

- Ejercicio NoDocumento9 páginasEjercicio NoAxel VazquezAún no hay calificaciones

- Cuestionario Capitulo 1Documento7 páginasCuestionario Capitulo 1Héctor Gamaliel Flores RoblesAún no hay calificaciones

- Trabajo ContabilidadDocumento27 páginasTrabajo ContabilidadNoe Alcocer LoriaAún no hay calificaciones

- Practicas ContDocumento18 páginasPracticas ContANER GUTIERREZ RODASAún no hay calificaciones

- La CuentaDocumento22 páginasLa CuentaRogelio LazaldeAún no hay calificaciones

- Ejemplo de Ejercicios - de - Polizas-2Documento2 páginasEjemplo de Ejercicios - de - Polizas-2Ariana Dominguez100% (3)

- Registro y Control de Operaciones Por El Procedimiento Global Parte 3Documento13 páginasRegistro y Control de Operaciones Por El Procedimiento Global Parte 3ALONDRAAún no hay calificaciones

- La EspecialDocumento1 páginaLa EspecialMarysol Ruiz0% (1)

- Actividad 8. Procedimiento AnalíticoDocumento5 páginasActividad 8. Procedimiento AnalíticoDaniela SotoAún no hay calificaciones

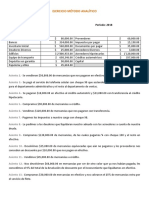

- ?▷【 Método Analítico (Ejercicio) - Contabilidad Financiera II 】Documento9 páginas?▷【 Método Analítico (Ejercicio) - Contabilidad Financiera II 】Patricia de los SantosAún no hay calificaciones

- La Especial S.A. de C.V.Documento1 páginaLa Especial S.A. de C.V.JoseperezAún no hay calificaciones

- Cuestionario Capitulo 10 de ContabilidadDocumento2 páginasCuestionario Capitulo 10 de ContabilidadAntonio Diaz100% (1)

- Practicas Sistema Anlitico Unidad IVDocumento5 páginasPracticas Sistema Anlitico Unidad IVDayana Flores100% (2)

- Ejercicios ContablesDocumento8 páginasEjercicios ContablesJoséSurDiario100% (1)

- Ejercicioscontables 110907221112 Phpapp01Documento4 páginasEjercicioscontables 110907221112 Phpapp01Joseph Jordan Alcivar PinedaAún no hay calificaciones

- Práctica Contable La Comercial ENVIARDocumento18 páginasPráctica Contable La Comercial ENVIARAldair Hernandez CruzAún no hay calificaciones

- Act - Apren2 - EGM Planeacion y AdministracionDocumento6 páginasAct - Apren2 - EGM Planeacion y AdministracionELIAS GALEANA MELOAún no hay calificaciones

- PDF Primer Curso de Contabilidad Elias Lara Flores Capitulo 18 Ejercicio 2 - CompressDocumento5 páginasPDF Primer Curso de Contabilidad Elias Lara Flores Capitulo 18 Ejercicio 2 - CompressAlex MoralesAún no hay calificaciones

- Distribuidora Del Hogar FinalDocumento10 páginasDistribuidora Del Hogar FinalJorge AlejandroAún no hay calificaciones

- Ejer Cici OsDocumento4 páginasEjer Cici OsSocrates Huanca Paz0% (2)

- 8.3.registro Contable Del IvaDocumento10 páginas8.3.registro Contable Del IvaJose ArriagaAún no hay calificaciones

- Asientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Alias Lara - Compress PDFDocumento17 páginasAsientos de Diario Cuentas T y Balanza de Comprobacion Ejercicios Primer Curso de Contabilidad Alias Lara - Compress PDFVanessa Idaly Soto Rodriguez100% (1)

- Ejercicio 10 Operaciones Con IvaDocumento18 páginasEjercicio 10 Operaciones Con Ivaa185325Aún no hay calificaciones

- La Jornada, S.A. de C.V. (Inventarios Perpetuos)Documento7 páginasLa Jornada, S.A. de C.V. (Inventarios Perpetuos)GabySVAún no hay calificaciones

- GEF0917 Instrumentos de Presupuestación EmpresarialDocumento2 páginasGEF0917 Instrumentos de Presupuestación EmpresarialMendoza Eve0% (2)

- Contabilidad. Modulo II. Submodulo 2.Documento15 páginasContabilidad. Modulo II. Submodulo 2.MarianaAún no hay calificaciones

- Valores AjenosDocumento7 páginasValores AjenosLaura Roman100% (1)

- Cuentas de ResultadosDocumento2 páginasCuentas de ResultadosMarjourie PalafoxAún no hay calificaciones

- Estado de Resultados CASA JUNCODocumento8 páginasEstado de Resultados CASA JUNCOSanchez Santos Isaac AlejandroAún no hay calificaciones

- Normas de Información Financiera 2018De EverandNormas de Información Financiera 2018Aún no hay calificaciones

- U2 C5Documento7 páginasU2 C5iesabel ampieAún no hay calificaciones

- U3 - C3 Contabilidad IIIDocumento7 páginasU3 - C3 Contabilidad IIIRicardo Ivan MartinezAún no hay calificaciones

- Preactica 15Documento6 páginasPreactica 15Jose SanchezAún no hay calificaciones

- Inventario El TablónDocumento2 páginasInventario El Tablónsofia galvezAún no hay calificaciones

- Practica Calificada 1 - Control Del DisponibleDocumento2 páginasPractica Calificada 1 - Control Del Disponiblehefaor6Aún no hay calificaciones

- Plan de Estudios Curso Virtual Fundamentos de ACL para AuditoresDocumento9 páginasPlan de Estudios Curso Virtual Fundamentos de ACL para AuditoresReno James GuillaumeAún no hay calificaciones

- Guía de Llenado de La Declaración de "IVA Personas Físicas Plataformas Tecnológicas Pago Definitivo"Documento34 páginasGuía de Llenado de La Declaración de "IVA Personas Físicas Plataformas Tecnológicas Pago Definitivo"Reno James GuillaumeAún no hay calificaciones

- Due Diligence Auditoria de Compra ContenDocumento43 páginasDue Diligence Auditoria de Compra ContenReno James GuillaumeAún no hay calificaciones

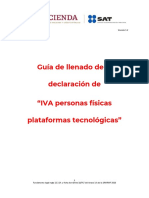

- Guía de Llenado de La Declaración de "IVA Personas Físicas Plataformas Tecnológicas"Documento31 páginasGuía de Llenado de La Declaración de "IVA Personas Físicas Plataformas Tecnológicas"Reno James GuillaumeAún no hay calificaciones

- Guía de Llenado de La Declaración de "ISR Personas Físicas Plataformas Tecnológicas"Documento33 páginasGuía de Llenado de La Declaración de "ISR Personas Físicas Plataformas Tecnológicas"Reno James GuillaumeAún no hay calificaciones

- Guía de Llenado de La Declaración de "ISR Personas Físicas Plataformas Tecnológicas"Documento33 páginasGuía de Llenado de La Declaración de "ISR Personas Físicas Plataformas Tecnológicas"Reno James GuillaumeAún no hay calificaciones

- GGDocumento4 páginasGGalexisAún no hay calificaciones

- Caja Piura Trabajo Final Ad5Documento40 páginasCaja Piura Trabajo Final Ad5Diana Requena RiosAún no hay calificaciones

- Actividad 1 - Mapa Conceptual - Seguridad IndemnizatoriaDocumento4 páginasActividad 1 - Mapa Conceptual - Seguridad IndemnizatoriaLeandroAún no hay calificaciones

- Documentos ContractualesDocumento37 páginasDocumentos ContractualesFernando Garcia80% (5)

- TDR SERVICIO de Desmontaje y TrasladoDocumento7 páginasTDR SERVICIO de Desmontaje y TrasladoFredy Aliaga RezzaAún no hay calificaciones

- Utilidades y Seguridad SocialDocumento12 páginasUtilidades y Seguridad SocialAndres OrtegaAún no hay calificaciones

- Polizacompleta9195616 PDFDocumento3 páginasPolizacompleta9195616 PDFjero jaureguiAún no hay calificaciones

- Inseguridad de La InformacionDocumento280 páginasInseguridad de La InformacionComité De Actividades SocialdemócratasAún no hay calificaciones

- Tema-1-Gestion-Financiera SolucionarioDocumento16 páginasTema-1-Gestion-Financiera SolucionarioYessica González GrullónAún no hay calificaciones

- Investigación de Reservas Tecnicas SegurosDocumento3 páginasInvestigación de Reservas Tecnicas SegurosEvyTfAún no hay calificaciones

- DIAPOSITIVAS CONTRATO OBRA.-fusionadoDocumento12 páginasDIAPOSITIVAS CONTRATO OBRA.-fusionadoValeria Soria galvarroAún no hay calificaciones

- Antecedentes Historicos Enfermedades ProfesionalesDocumento5 páginasAntecedentes Historicos Enfermedades ProfesionalesMarcelo Nahuelpán ChávezAún no hay calificaciones

- Fallo Sobre La Carga Informativa en Materia de SegurosDocumento10 páginasFallo Sobre La Carga Informativa en Materia de SegurosRodrigo ManuelAún no hay calificaciones

- Seguro A Tu Medida RSDocumento4 páginasSeguro A Tu Medida RSPlatino NogobAún no hay calificaciones

- Trabajos Reparación ElectrodomésticosDocumento7 páginasTrabajos Reparación ElectrodomésticosjulianloraAún no hay calificaciones

- ContratoDocumento29 páginasContratoAlfredo chacanaAún no hay calificaciones

- Caja ArequipaDocumento30 páginasCaja ArequipaFernandoPedroMuñozAcuñaAún no hay calificaciones

- Uiaf - Compilación Tipologías 2020Documento376 páginasUiaf - Compilación Tipologías 2020Guadalupe SernaAún no hay calificaciones

- Emplazamiento A HuelgaDocumento40 páginasEmplazamiento A HuelgaArmand Mejia SAún no hay calificaciones

- Informe Diagnóstico Del SGSSTDocumento25 páginasInforme Diagnóstico Del SGSSTalejandro telloAún no hay calificaciones

- Actividad #2 Gestiòn de Las Capacidades HumanasDocumento6 páginasActividad #2 Gestiòn de Las Capacidades HumanasYessith PedrozoAún no hay calificaciones

- CDM Smith Inc. - Proposal-Convertido - En.esDocumento2 páginasCDM Smith Inc. - Proposal-Convertido - En.esEimer Antonio EcheverriaAún no hay calificaciones

- El Seguro AeronáuticoDocumento17 páginasEl Seguro AeronáuticoAngela Clara Maria PinacchioAún no hay calificaciones

- Actividad de Aprendizaje #6 Manual de InducciónDocumento26 páginasActividad de Aprendizaje #6 Manual de Induccióncarolina ruizAún no hay calificaciones

- Criterios Aplicación ISO 17020Documento138 páginasCriterios Aplicación ISO 17020Israel Ortega100% (2)

- 02-08-2019Documento56 páginas02-08-2019Helio CruzAún no hay calificaciones

- Leasing Financiero INFORMEDocumento34 páginasLeasing Financiero INFORMEJuan CanalesAún no hay calificaciones