También podría gustarte

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoYohana RamirezAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Proforma Red, Queen RestaurantsDocumento7 páginasProforma Red, Queen RestaurantsDany RsllAún no hay calificaciones

- Provincial Import (BRICET)Documento14 páginasProvincial Import (BRICET)Dany RsllAún no hay calificaciones

- Estados Financieros El Bacano - Análisis Horizontal - OkDocumento7 páginasEstados Financieros El Bacano - Análisis Horizontal - OkAir CompressAún no hay calificaciones

- Examen Final Adm FinancieraDocumento16 páginasExamen Final Adm FinancieraLuiggiAún no hay calificaciones

- Estados de ResultadosDocumento18 páginasEstados de ResultadosDiego RamirezAún no hay calificaciones

- Capital de TrabajoDocumento8 páginasCapital de TrabajojhonAún no hay calificaciones

- Eeff Peru Campeon-FinalDocumento5 páginasEeff Peru Campeon-FinalOsmar Mundaca ZarateAún no hay calificaciones

- Caso Solucion Metodos - Vertical y HorizontalDocumento8 páginasCaso Solucion Metodos - Vertical y HorizontalYakeliny PerezAún no hay calificaciones

- Balanced Scorecard - GrupalDocumento5 páginasBalanced Scorecard - Grupal1637231017Aún no hay calificaciones

- Convocatoria 1 Finanzas y Gestion Publica GP 01Documento6 páginasConvocatoria 1 Finanzas y Gestion Publica GP 01retiro cesantiaAún no hay calificaciones

- Informe Del Analisis Financiero CasoDocumento27 páginasInforme Del Analisis Financiero CasobriggitAún no hay calificaciones

- S13.s1 Material Analisis Vertical Horizontal y RatiosDocumento18 páginasS13.s1 Material Analisis Vertical Horizontal y RatiosLuis Carlos Zapata ZapataAún no hay calificaciones

- Mi PerdicionDocumento5 páginasMi PerdicionElar PinedoAún no hay calificaciones

- Capitulo-II-presupuestos de La Empresa EjercicioDocumento12 páginasCapitulo-II-presupuestos de La Empresa EjercicioJesmar CentenoAún no hay calificaciones

- Actividad de Aprendizaje 2Documento12 páginasActividad de Aprendizaje 2Angela AriasAún no hay calificaciones

- Analisis HorizontalDocumento5 páginasAnalisis HorizontalBerenice ValdezAún no hay calificaciones

- Copia de REPRESENTACION - V - BARRIENTOS - EE - FFDocumento3 páginasCopia de REPRESENTACION - V - BARRIENTOS - EE - FFdervy villegas castilloAún no hay calificaciones

- Conta - Entregable 1Documento20 páginasConta - Entregable 1Massiel Moreno CaveroAún no hay calificaciones

- Fuentes de Financiamiento Tradi Andres Davila U18101307Documento18 páginasFuentes de Financiamiento Tradi Andres Davila U18101307Andres Felipe Davila VargasAún no hay calificaciones

- 03-Análisis Estados Financieros PrácticaDocumento3 páginas03-Análisis Estados Financieros Prácticachristoferolivera12Aún no hay calificaciones

- Balance General de A Empresa AbcDocumento1 páginaBalance General de A Empresa AbcWinder Dela Cruz Miranda0% (1)

- Excel - Semana 3 - Ejercicio 2Documento5 páginasExcel - Semana 3 - Ejercicio 2Noemi SotoAún no hay calificaciones

- Caso A. HorizontalDocumento7 páginasCaso A. HorizontalHugo Hernández ValleAún no hay calificaciones

- Finanzas Caso 1Documento10 páginasFinanzas Caso 1EMELY CELESTINA HUAMAN HUARCAYAAún no hay calificaciones

- CASOALUMNOSDocumento14 páginasCASOALUMNOSYdania ZamoraAún no hay calificaciones

- Portafolio Permanente - Semana 12Documento4 páginasPortafolio Permanente - Semana 12Nixon Torres PugaAún no hay calificaciones

- Unidad II - Analisis - Informe 18.11.19Documento19 páginasUnidad II - Analisis - Informe 18.11.19Adamo ZdAún no hay calificaciones

- Practica de Ultimo MomentoDocumento8 páginasPractica de Ultimo MomentoÊtre Et Ne Pas SemblerAún no hay calificaciones

- Enunciado Ecpn 2020 ResueltoDocumento12 páginasEnunciado Ecpn 2020 ResueltoALex German Quispe LunaAún no hay calificaciones

- Tarea3 Grupo4Documento9 páginasTarea3 Grupo4jose arroyo ordoñezAún no hay calificaciones

- V4B Casa y Estilo Sac EnunciadoDocumento3 páginasV4B Casa y Estilo Sac EnunciadoRodrigo ToconasAún no hay calificaciones

- Análisis FinancieroDocumento4 páginasAnálisis FinancieroJeanPaulPebeTelloAún no hay calificaciones

- Mauricio Rosales (Monografia 1)Documento18 páginasMauricio Rosales (Monografia 1)Abigail RosalesAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento14 páginasAnalisis Vertical y HorizontalAngel MantillaAún no hay calificaciones

- Análisis y Reportes FinancierosDocumento14 páginasAnálisis y Reportes Financierosconcejo municipalAún no hay calificaciones

- Yliana 04 - ESTRUCTURA DE FLUJO DE CAJADocumento9 páginasYliana 04 - ESTRUCTURA DE FLUJO DE CAJAYliana YnfanteAún no hay calificaciones

- Excel de Analisis FinancierosDocumento19 páginasExcel de Analisis FinancierosbriggitAún no hay calificaciones

- TA2 ContabilidadDocumento17 páginasTA2 ContabilidadAdriel Zuñiga ZapataAún no hay calificaciones

- Plantilla Tp1 ExcelDocumento11 páginasPlantilla Tp1 ExcelYomar TorrealbaAún no hay calificaciones

- Libro 1Documento12 páginasLibro 1Pier GarciaAún no hay calificaciones

- Determinacion de La Materialidad ClasesDocumento5 páginasDeterminacion de La Materialidad ClasesVivian de los Angeles Coronel CusmaAún no hay calificaciones

- BALANCE GENERAL RatiosDocumento7 páginasBALANCE GENERAL RatiosBryan BachAún no hay calificaciones

- Práctica en Clase Sesión 16Documento8 páginasPráctica en Clase Sesión 16cristian david cristobal ysasiAún no hay calificaciones

- Unidad II - Analisis - Informe 3 - EvaluacionDocumento9 páginasUnidad II - Analisis - Informe 3 - EvaluacionAdamo ZdAún no hay calificaciones

- Analisis Vertical de Balance GeneralDocumento7 páginasAnalisis Vertical de Balance GeneralRuth Aguirre Riquelme0% (1)

- UntitledDocumento14 páginasUntitledEliseo Daniel Ortiz UrquiaAún no hay calificaciones

- Indusalca Ltda: Análisis y Reportes FinancierosDocumento12 páginasIndusalca Ltda: Análisis y Reportes Financierosconcejo municipalAún no hay calificaciones

- Estados Financieros ContabilidadDocumento12 páginasEstados Financieros Contabilidadluis raymundo mateo medinaAún no hay calificaciones

- Indusalca Ltda: Análisis y Reportes FinancierosDocumento15 páginasIndusalca Ltda: Análisis y Reportes Financierosconcejo municipalAún no hay calificaciones

- Indicadores Financieros Arrocera Gelvez - LuisfernandomedinaDocumento43 páginasIndicadores Financieros Arrocera Gelvez - LuisfernandomedinasoportesAún no hay calificaciones

- Plantilla de EERRDocumento12 páginasPlantilla de EERRAeroKill LegoAún no hay calificaciones

- Paso A Paso para Estado FinancieroDocumento4 páginasPaso A Paso para Estado FinancieroRodrigo ToconasAún no hay calificaciones

- Semana 3 - ExcelDocumento4 páginasSemana 3 - ExcelDaniel Dueñas MamaniAún no hay calificaciones

- S11.s1 - Ejercicios Analisis Vertical Horizontal y RatiosDocumento8 páginasS11.s1 - Ejercicios Analisis Vertical Horizontal y RatiosgilmerAún no hay calificaciones

- Evaluación Continua 2 Información ContableDocumento3 páginasEvaluación Continua 2 Información ContableSusan QuirozAún no hay calificaciones

- Copia de 15. - Analisis Horizontal Vertical Clase Dupont Analisis Financiero (7) (1) LenyDocumento12 páginasCopia de 15. - Analisis Horizontal Vertical Clase Dupont Analisis Financiero (7) (1) LenyLENYAún no hay calificaciones

- Caso 04-06 Conta Bruno YupanquiDocumento12 páginasCaso 04-06 Conta Bruno YupanquiBruno AlexanderAún no hay calificaciones

- CelularDocumento1 páginaCelularGianmarco Adrianzen PeñaAún no hay calificaciones

- 8 P S Del MarketingDocumento3 páginas8 P S Del MarketingDayiiZuñiga71% (14)

- 1Documento4 páginas1Gianmarco Adrianzen PeñaAún no hay calificaciones

- 3Documento5 páginas3Gianmarco Adrianzen PeñaAún no hay calificaciones

- Administración de La Producción: Ciclo: Ix PIURA - 2019Documento4 páginasAdministración de La Producción: Ciclo: Ix PIURA - 2019Gianmarco Adrianzen PeñaAún no hay calificaciones

- 3Documento5 páginas3Gianmarco Adrianzen PeñaAún no hay calificaciones

- Importancia Del Idioma Inglés A Nivel CulturalDocumento3 páginasImportancia Del Idioma Inglés A Nivel CulturalGianmarco Adrianzen PeñaAún no hay calificaciones

- La Auditoría TributariaDocumento3 páginasLa Auditoría TributariaGianmarco Adrianzen PeñaAún no hay calificaciones

- Qué Son Los Estados FinancierosDocumento10 páginasQué Son Los Estados FinancierosGianmarco Adrianzen PeñaAún no hay calificaciones

- La Empresa NestléDocumento11 páginasLa Empresa NestléGianmarco Adrianzen PeñaAún no hay calificaciones

- Objetivos de La Investigación de MercadosDocumento8 páginasObjetivos de La Investigación de MercadosGianmarco Adrianzen PeñaAún no hay calificaciones

- Solicit UdDocumento2 páginasSolicit UdGianmarco Adrianzen PeñaAún no hay calificaciones

- DirectorioDocumento1 páginaDirectorioGianmarco Adrianzen PeñaAún no hay calificaciones

- Cuestionario AnaDocumento8 páginasCuestionario AnaGianmarco Adrianzen PeñaAún no hay calificaciones

- Auditoria GubernamentalDocumento10 páginasAuditoria GubernamentalGianmarco Adrianzen PeñaAún no hay calificaciones

- Estructura Tesis 2020 ModeloDocumento15 páginasEstructura Tesis 2020 ModeloGianmarco Adrianzen PeñaAún no hay calificaciones

- Tarea de Hugo MandarDocumento4 páginasTarea de Hugo MandarGianmarco Adrianzen PeñaAún no hay calificaciones

- Formato de Supervision de Practicas Karina Morales BerecheDocumento3 páginasFormato de Supervision de Practicas Karina Morales BerecheGianmarco Adrianzen PeñaAún no hay calificaciones

- Gringa ReferenciasDocumento3 páginasGringa ReferenciasGianmarco Adrianzen PeñaAún no hay calificaciones

- Municipalidad - Recaudacion - Julca - Vergara - Nelcy - MarilynDocumento112 páginasMunicipalidad - Recaudacion - Julca - Vergara - Nelcy - MarilynGianmarco Adrianzen PeñaAún no hay calificaciones

- Plantilla Alumnos Grado SecciónDocumento14 páginasPlantilla Alumnos Grado SecciónGianmarco Adrianzen PeñaAún no hay calificaciones

- Cultivos de EspárragosDocumento2 páginasCultivos de EspárragosGianmarco Adrianzen PeñaAún no hay calificaciones

- Cultivos de EspárragosDocumento2 páginasCultivos de EspárragosGianmarco Adrianzen PeñaAún no hay calificaciones

- 2 Carta Presentación 1 HugoDocumento1 página2 Carta Presentación 1 HugoGianmarco Adrianzen PeñaAún no hay calificaciones

- M II Relaciones Socioafectivas Sin Violencia (Autoguardado)Documento4 páginasM II Relaciones Socioafectivas Sin Violencia (Autoguardado)Gianmarco Adrianzen PeñaAún no hay calificaciones

- EdA #08 5 ° Y 6° GRADO - DANTEDocumento12 páginasEdA #08 5 ° Y 6° GRADO - DANTEGianmarco Adrianzen PeñaAún no hay calificaciones

- Foro 01Documento7 páginasForo 01Gianmarco Adrianzen PeñaAún no hay calificaciones

- RepDocumento5 páginasRepGianmarco Adrianzen PeñaAún no hay calificaciones

- Plantilla ADocumento1 páginaPlantilla AGianmarco Adrianzen PeñaAún no hay calificaciones

- Alvarez Et Al, Evaluacion Del Plan Chontalpa en Tabasco Mexico.Documento16 páginasAlvarez Et Al, Evaluacion Del Plan Chontalpa en Tabasco Mexico.Jareth SosaAún no hay calificaciones

- 10 Principios de La EconomiaDocumento11 páginas10 Principios de La EconomiaDianaKarinaRamosRosasAún no hay calificaciones

- FDF Resumen Ex FinalDocumento34 páginasFDF Resumen Ex FinalGeorge GuzmanAún no hay calificaciones

- El Milagro de Asia Oriental ResumenDocumento2 páginasEl Milagro de Asia Oriental Resumenkevin delgadoAún no hay calificaciones

- El Modelo Heckshcer-OhlinDocumento26 páginasEl Modelo Heckshcer-OhlinEstefania MartinAún no hay calificaciones

- El Mercado EnsayoDocumento2 páginasEl Mercado Ensayolina pinedo100% (1)

- Tablas de SarhuaDocumento2 páginasTablas de SarhuaNeyo Felices PomaAún no hay calificaciones

- Tema 1. Introducción A La EconomiaDocumento17 páginasTema 1. Introducción A La EconomiaRAFAEL FAYOS PÉREZAún no hay calificaciones

- Capitulo 16 Las Expectativas, El Consumo y La InversiónDocumento24 páginasCapitulo 16 Las Expectativas, El Consumo y La InversiónJonny PardoAún no hay calificaciones

- MercadotecniaDocumento62 páginasMercadotecniaQuetzally SánchezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - FUNDAMENTOS DE ECONOMIA - (GRUPO1) PDFDocumento5 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO - FUNDAMENTOS DE ECONOMIA - (GRUPO1) PDFluis carlosAún no hay calificaciones

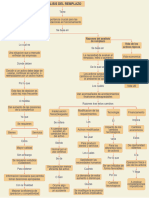

- U 4. Mapa Conceptual. Análisis de Reemplazo. JITRDocumento1 páginaU 4. Mapa Conceptual. Análisis de Reemplazo. JITRJUANA ISABEL TORRES RAMIREZAún no hay calificaciones

- Clasificacion de Los Proyectos de InversionDocumento9 páginasClasificacion de Los Proyectos de InversionAGLAHE TELLEZAún no hay calificaciones

- Cuadro Comparativo - Mercan FisiocraDocumento1 páginaCuadro Comparativo - Mercan Fisiocrav. sanchez100% (1)

- Ensayo Sobre EL BUEN FIN en MéxicoDocumento3 páginasEnsayo Sobre EL BUEN FIN en MéxicoLuis Gonzalez100% (3)

- Planeacion Economia 2020Documento2 páginasPlaneacion Economia 2020Adanx P.LAún no hay calificaciones

- Ideads de InvestigacionDocumento27 páginasIdeads de InvestigacionNelly Herrera100% (1)

- Envio Capitulo 6 EjerciciosDocumento10 páginasEnvio Capitulo 6 EjerciciosAlejo HualpaAún no hay calificaciones

- Introduccion Al MarketingDocumento3 páginasIntroduccion Al MarketingShirly TiradoAún no hay calificaciones

- Aportes Teoricos de La Teoria KeynesianaDocumento2 páginasAportes Teoricos de La Teoria KeynesianaGianella100% (1)

- Tjfs 02 de 23Documento145 páginasTjfs 02 de 23Juan Antonio MarinAún no hay calificaciones

- Test M4-A1 - SISTEMAS DE COSTOS Y EVALUACIÓN DE DESEMPEÑODocumento5 páginasTest M4-A1 - SISTEMAS DE COSTOS Y EVALUACIÓN DE DESEMPEÑOCésar ZúñigaAún no hay calificaciones

- Problemas2 Teroria de La Produccion Func Costo y BeneficioDocumento6 páginasProblemas2 Teroria de La Produccion Func Costo y BeneficioClaudiaAguirreChávezAún no hay calificaciones

- 8.hopkins Barriga Alvaro EfectosDocumento88 páginas8.hopkins Barriga Alvaro EfectosAdán GrausAún no hay calificaciones

- Analisis Microeconomico de Las KokedamasDocumento46 páginasAnalisis Microeconomico de Las KokedamasIgnacio Villacorta GerardoAún no hay calificaciones

- Infografía - IFRS 16 Caso 1 - Contrato Alquiler de OficinaDocumento5 páginasInfografía - IFRS 16 Caso 1 - Contrato Alquiler de OficinaJHONAún no hay calificaciones

- Modelo Agro Exportador de America Latina y El CaribeDocumento6 páginasModelo Agro Exportador de America Latina y El CaribeJesus Yoel Luna QuiñonezAún no hay calificaciones

- Ensayo de Administración IndustrialDocumento2 páginasEnsayo de Administración IndustrialKarla TorresAún no hay calificaciones

- Facultad de IngenieríaDocumento44 páginasFacultad de IngenieríaSandra Gabriela Aguirre TorresAún no hay calificaciones

- Microeconomia 1 TallerDocumento2 páginasMicroeconomia 1 TallerDianaAún no hay calificaciones

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)