También podría gustarte

- Robbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDocumento36 páginasRobbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDarío Valreymond100% (1)

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Engie Energia Perú SA - Grupo #08Documento7 páginasEngie Energia Perú SA - Grupo #08William Zavaleta GarciaAún no hay calificaciones

- Niif 17Documento12 páginasNiif 17Aracely Jimenez100% (1)

- Tarea 3 - MateDocumento4 páginasTarea 3 - MateCarla SeguraAún no hay calificaciones

- 2023 0542 Definicion de Costo AjustadoDocumento3 páginas2023 0542 Definicion de Costo AjustadoAntonio jose Monsalve PradaAún no hay calificaciones

- Niff 15 - Jean Carlos Pinela ValenciaDocumento7 páginasNiff 15 - Jean Carlos Pinela ValenciaRobertoAún no hay calificaciones

- Riego Colcha K 2020Documento49 páginasRiego Colcha K 2020ramiro rochaAún no hay calificaciones

- Bases CD 112020 VB 20201102 232350 026Documento64 páginasBases CD 112020 VB 20201102 232350 026godvin rey landeo cardenasAún no hay calificaciones

- Concepto 520 de 2022-Regsitro Contable Costos y Gastos PDFDocumento3 páginasConcepto 520 de 2022-Regsitro Contable Costos y Gastos PDFFredy ArevaloAún no hay calificaciones

- CON 000165 2132 1 Retencion Contratos ConstruccionDocumento3 páginasCON 000165 2132 1 Retencion Contratos ConstruccionKellys Johanna VJAún no hay calificaciones

- OBSERVACIONES Proceso de Contratación LP-AMP-104-2016Documento7 páginasOBSERVACIONES Proceso de Contratación LP-AMP-104-2016Luis Correa FlorezAún no hay calificaciones

- Ade Proceso 19-11-9869891 205819011 63824075Documento27 páginasAde Proceso 19-11-9869891 205819011 63824075Santiago CardonaAún no hay calificaciones

- Trabajo 2Documento4 páginasTrabajo 2Diana RodriguezAún no hay calificaciones

- Concepto 172 de 2024Documento3 páginasConcepto 172 de 2024Antonio jose Monsalve PradaAún no hay calificaciones

- 2022 0162 Adopcion NIF Microempresas FDocumento4 páginas2022 0162 Adopcion NIF Microempresas FJOHANITAAún no hay calificaciones

- Invitacion GC MC 059 2020Documento20 páginasInvitacion GC MC 059 2020Diego Andres ParraAún no hay calificaciones

- Bases Convocatoria Cema MaraDocumento119 páginasBases Convocatoria Cema MaraJonathan Sánchez PultayAún no hay calificaciones

- Aplicar Criterios Del OsceDocumento44 páginasAplicar Criterios Del OsceLaura AJuarezAún no hay calificaciones

- F EUd XE9 BUl IhelDocumento93 páginasF EUd XE9 BUl IhelVeronica SaenzAún no hay calificaciones

- Cpto-1075-19 - Apropiación Excedentes Como Reservas para El Mantenimiento de Bienes ComunesDocumento6 páginasCpto-1075-19 - Apropiación Excedentes Como Reservas para El Mantenimiento de Bienes ComunesEdwinAún no hay calificaciones

- Desarrollo - Examen Reforma Tributaria - ESAN PAE - GTEDocumento17 páginasDesarrollo - Examen Reforma Tributaria - ESAN PAE - GTEJANOAún no hay calificaciones

- Anexo Complementario AIF TorobayoDocumento8 páginasAnexo Complementario AIF Torobayodiego salamancaAún no hay calificaciones

- 21 1301 00 1106414 1 1 - DB - 20210120161134Documento53 páginas21 1301 00 1106414 1 1 - DB - 20210120161134Erice LomaAún no hay calificaciones

- 4 Gu BKDC 4Documento45 páginas4 Gu BKDC 4JokoGuzAún no hay calificaciones

- Directiva Devengados-GAF-20201Documento16 páginasDirectiva Devengados-GAF-20201MARILYN GRACE QUISPE HUARACHIAún no hay calificaciones

- 02 DGT-357-2022 Anexo Guia MH-DGT-PRO05-GUI-002Documento11 páginas02 DGT-357-2022 Anexo Guia MH-DGT-PRO05-GUI-002Angel AriasAún no hay calificaciones

- Ministerio de Educación: Modelo de Documento Base de Contratación de Servicios de Consultoría IndividualDocumento44 páginasMinisterio de Educación: Modelo de Documento Base de Contratación de Servicios de Consultoría IndividualLimbert ApazaAún no hay calificaciones

- DBC ChullchunganiDocumento63 páginasDBC ChullchunganiCarlos Fernando ArnezAún no hay calificaciones

- Seguros Bolivia ANPEDocumento27 páginasSeguros Bolivia ANPEMarco Antonio Ventura CallejasAún no hay calificaciones

- 2 D Ko Wul LQ3 CDKK KDocumento79 páginas2 D Ko Wul LQ3 CDKK KAndres Burgoa AragonAún no hay calificaciones

- Adopci ONDocumento7 páginasAdopci ONrudAún no hay calificaciones

- Anexo 4 - Instrucciones Declaración de Gastos en LíneaDocumento23 páginasAnexo 4 - Instrucciones Declaración de Gastos en LíneaJuanAún no hay calificaciones

- Segunda Parte Documentos MercantilesDocumento46 páginasSegunda Parte Documentos MercantilesCesar ArguetaAún no hay calificaciones

- Informe Mesa Videojuegos 26072017Documento8 páginasInforme Mesa Videojuegos 26072017Pfjungle DropAún no hay calificaciones

- 80 A 315 IUaDocumento81 páginas80 A 315 IUaSergio RossellAún no hay calificaciones

- 2022 0153 Comprobantes de Contabilidad FDocumento3 páginas2022 0153 Comprobantes de Contabilidad FJOHANITAAún no hay calificaciones

- 17 1511-00-786240 2 1 Documento Base de ContratacionDocumento81 páginas17 1511-00-786240 2 1 Documento Base de ContratacionJuan C QPAún no hay calificaciones

- Oruro Cons en CurDocumento86 páginasOruro Cons en CurGerardo RamirezAún no hay calificaciones

- Administración de Fondo de Garantía - ActualizadoDocumento28 páginasAdministración de Fondo de Garantía - ActualizadoAlex Ander Saboya SalcedoAún no hay calificaciones

- 2016 0456 ADocumento14 páginas2016 0456 Abrianasabino628Aún no hay calificaciones

- Manual de Rendicion de Cuentas - IF-2019-04118080-APN-DGAMDS%MSYDSDocumento28 páginasManual de Rendicion de Cuentas - IF-2019-04118080-APN-DGAMDS%MSYDSMaría EvaAún no hay calificaciones

- 2023 0532 Reconocimiento de Los Descuentos Por Pronto Pago en AnticiposDocumento3 páginas2023 0532 Reconocimiento de Los Descuentos Por Pronto Pago en AnticiposAntonio jose Monsalve PradaAún no hay calificaciones

- Wa0046Documento3 páginasWa0046Bianca Brunela Vasquez GuerreroAún no hay calificaciones

- Resolución Caso Práctico - Análisis Impacto NIIFDocumento41 páginasResolución Caso Práctico - Análisis Impacto NIIFFRANCISCO JAVIER FERNANDEZ MOURELOAún no hay calificaciones

- Evaluacion Hojas InformativasDocumento13 páginasEvaluacion Hojas InformativasNora Lizbeth López RiveraAún no hay calificaciones

- DBC Software Control de Internet 2cDocumento42 páginasDBC Software Control de Internet 2cNilton Amaru MollisacaAún no hay calificaciones

- Ministerio de Medio Ambiente Y Agua Unidad Coordinadora Y Ejecutora de Programas Y Proyectos Del Mmaya (Ucep-Mmaya)Documento80 páginasMinisterio de Medio Ambiente Y Agua Unidad Coordinadora Y Ejecutora de Programas Y Proyectos Del Mmaya (Ucep-Mmaya)emma cloe stone gonzalesAún no hay calificaciones

- Politicas de LiquidacionDocumento9 páginasPoliticas de LiquidacionJHON FERNEYAún no hay calificaciones

- Estudios Del Sector SRC OkDocumento19 páginasEstudios Del Sector SRC OkjuanAún no hay calificaciones

- Auditoria NAICM AsesoriasDocumento23 páginasAuditoria NAICM Asesoriasmureste4878100% (2)

- 2021 0555 Propiedad Horizontal - Provisiones Desmantelamiento AscensoresDocumento6 páginas2021 0555 Propiedad Horizontal - Provisiones Desmantelamiento AscensoresCAPIGUTIERREZAún no hay calificaciones

- Prueba de Conocimiento de Auxiliar Logistico y AdministrativoDocumento6 páginasPrueba de Conocimiento de Auxiliar Logistico y AdministrativoVanessa GarciaAún no hay calificaciones

- 2021 0657 Impuesto Diferido Decreto 1311 Del 2021 EnvDocumento4 páginas2021 0657 Impuesto Diferido Decreto 1311 Del 2021 EnvceformarbarriosAún no hay calificaciones

- 08 Experiencia CISADocumento1 página08 Experiencia CISAyimar marquezAún no hay calificaciones

- Bhe 8 Av HV NifDocumento73 páginasBhe 8 Av HV NifVxfy FerAún no hay calificaciones

- Circular Externa No. 06 de 24-10-2019 1Documento5 páginasCircular Externa No. 06 de 24-10-2019 1John Edisson Pardo SantamaríaAún no hay calificaciones

- UfhhnusDocumento73 páginasUfhhnusmarvin alvaradoAún no hay calificaciones

- CTCP - Contabilidad de Fondos Patrimoniales ESALDocumento9 páginasCTCP - Contabilidad de Fondos Patrimoniales ESALELIZABET GUTIERREZAún no hay calificaciones

- Boletín Precios de TransferenciaDocumento5 páginasBoletín Precios de TransferenciaRoberto FiscalAún no hay calificaciones

- Experiencia Del PostorDocumento7 páginasExperiencia Del PostorAntuane delgadillo salasAún no hay calificaciones

- Estudios Previos Proceso Soacha 28 de Feb PDFDocumento82 páginasEstudios Previos Proceso Soacha 28 de Feb PDFAm ClothesAún no hay calificaciones

- Ministerio de Economía Y Finanzas Públicas: Modelo de Documento Base de Contratación de Servicios de Supervisión TécnicaDocumento69 páginasMinisterio de Economía Y Finanzas Públicas: Modelo de Documento Base de Contratación de Servicios de Supervisión TécnicaElias LucasAún no hay calificaciones

- Guía Auditoría Forense Del Fraude TributarioDocumento27 páginasGuía Auditoría Forense Del Fraude TributariohectorAún no hay calificaciones

- Buenas Prácticas para La Administración de Impuestos en Una OrganizaciónDocumento3 páginasBuenas Prácticas para La Administración de Impuestos en Una OrganizaciónhectorAún no hay calificaciones

- 2022 0063 Mermas en Procesos Productivos DesperdicioDocumento3 páginas2022 0063 Mermas en Procesos Productivos DesperdiciohectorAún no hay calificaciones

- Proporcionalidades en El IVADocumento48 páginasProporcionalidades en El IVAhectorAún no hay calificaciones

- Teoria de La Complejidad, Epistemologia y MetodologiaDocumento20 páginasTeoria de La Complejidad, Epistemologia y MetodologiaAlex MataAún no hay calificaciones

- Contabilidad y Responsabilidad Social PDFDocumento22 páginasContabilidad y Responsabilidad Social PDFhectorAún no hay calificaciones

- Actividades Resueltas ContabilidadDocumento8 páginasActividades Resueltas ContabilidadAlvaro García LópezAún no hay calificaciones

- Guía Del Exportador de CafeDocumento304 páginasGuía Del Exportador de CafeRichard Calle Olivera100% (1)

- Factura InarpiDocumento1 páginaFactura InarpiPilar MacasAún no hay calificaciones

- Valoracion de Empresas I 2015Documento85 páginasValoracion de Empresas I 2015maria e de la cruzAún no hay calificaciones

- ENERO 2019 CNT-331 ProgramaDocumento9 páginasENERO 2019 CNT-331 ProgramaAnder RomanAún no hay calificaciones

- Examen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYDocumento6 páginasExamen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYWilly ShimabukuroAún no hay calificaciones

- Curso de Contabilidad Aplicado A Sistema SoftlandDocumento7 páginasCurso de Contabilidad Aplicado A Sistema SoftlandAndrew MorrisAún no hay calificaciones

- Estado de Distribución de ResultadosDocumento12 páginasEstado de Distribución de ResultadosGianfranco Santos CarboneroAún no hay calificaciones

- Comercio Internacional y Teoría de La Movilidad de FactoresDocumento20 páginasComercio Internacional y Teoría de La Movilidad de FactoresCarmela GalianoAún no hay calificaciones

- Apoyos para MujeresDocumento220 páginasApoyos para MujeresLuis Ivan Rosales NavarreteAún no hay calificaciones

- De Empresa Familiar A Familia Empresaria PDFDocumento8 páginasDe Empresa Familiar A Familia Empresaria PDFPatricia MonteferranteAún no hay calificaciones

- RE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pDocumento12 páginasRE35129 Ley 30056 - LEY MODIF. LEYES PARA INVERSiÓN, DESARROLLO Y CRECIMIENTO EMPRESARIAL 12pKeithAún no hay calificaciones

- Resumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Documento4 páginasResumen Proyecciones Económicas Colombia 2021-2025 - Marzo 2021Erick LopezAún no hay calificaciones

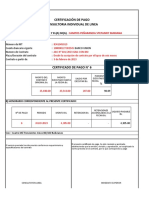

- Formato Certificado de PagoDocumento2 páginasFormato Certificado de PagoAdriáen Jove BlancoAún no hay calificaciones

- Ajustes ContablesDocumento3 páginasAjustes ContablesCarla Maldonado AjataAún no hay calificaciones

- La Gerencia Financiera en La Toma de DecisionesDocumento1 páginaLa Gerencia Financiera en La Toma de DecisionesSofia Ramos AlcántaraAún no hay calificaciones

- La Tasa Libor Es Una de Las Tasas de Referencia InternacionalDocumento2 páginasLa Tasa Libor Es Una de Las Tasas de Referencia InternacionalMaría Alejandra Nuñez GarcíaAún no hay calificaciones

- Cuestionario de EvaluacionDocumento9 páginasCuestionario de EvaluacionNatalia Oliveros Orozco60% (5)

- Excluidos Del RESICO Que Siempre Sí Podrán Tributar en ÉlDocumento3 páginasExcluidos Del RESICO Que Siempre Sí Podrán Tributar en ÉlIrais Lisbeth LOPEZAún no hay calificaciones

- Unidad Iii .1 Partida Doble Usmp 2014-2 PDFDocumento43 páginasUnidad Iii .1 Partida Doble Usmp 2014-2 PDFYordy Buleje CardenasAún no hay calificaciones

- Directiva 01 006 00000074 ChiclayoDocumento10 páginasDirectiva 01 006 00000074 Chiclayomanuel4281Aún no hay calificaciones

- Breve Análisis de La Ley 30056 - PeruDocumento5 páginasBreve Análisis de La Ley 30056 - PeruSegundo Gonzales PinedoAún no hay calificaciones

- PagareDocumento27 páginasPagareSandra Ramos Figueroa100% (1)

- TESINADocumento11 páginasTESINAporfirio ruizAún no hay calificaciones

- Grupo CoppelDocumento2 páginasGrupo CoppelJuan PerezAún no hay calificaciones

- FondosconservadoresDocumento2 páginasFondosconservadoresCarlos Andres Aviles ValdiviaAún no hay calificaciones

- Gestions FinalDocumento26 páginasGestions FinalEvelyn Esmeralda Llacza IngaAún no hay calificaciones