También podría gustarte

- Prestaciones LaboralesDocumento14 páginasPrestaciones LaboralesSib Mari Garcia0% (2)

- Previsión social. Guía práctica fiscal, laboral y de seguridad social 2017De EverandPrevisión social. Guía práctica fiscal, laboral y de seguridad social 2017Aún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Aún no hay calificaciones

- Prestaciones LaboralesDocumento5 páginasPrestaciones LaboralesEga Yol100% (7)

- Cálculo Del Salario o Sueldo Integral en VenezuelaDocumento7 páginasCálculo Del Salario o Sueldo Integral en Venezuelatumamita2004Aún no hay calificaciones

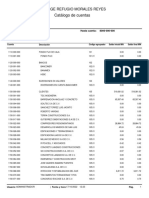

- Catálogo de CuentasDocumento15 páginasCatálogo de CuentassoledadAún no hay calificaciones

- Explicacion de Calculo de Prestaciones SocialesDocumento5 páginasExplicacion de Calculo de Prestaciones Socialesmaria garciaAún no hay calificaciones

- IMSS Cómo Debería Calcularse El Factor de Integración Del SBC Por Nuevas VacacionesDocumento6 páginasIMSS Cómo Debería Calcularse El Factor de Integración Del SBC Por Nuevas VacacionesPaola VAún no hay calificaciones

- Caso LaboralDocumento2 páginasCaso Laboraldonaji jimenezAún no hay calificaciones

- DERECHODocumento16 páginasDERECHODaniel FloresAún no hay calificaciones

- Vacaciones Criterio DevenganDocumento9 páginasVacaciones Criterio DevenganRaúl Mario MijaresAún no hay calificaciones

- Vacaciones Dignas en Aspel NOIDocumento21 páginasVacaciones Dignas en Aspel NOIVeronica GamasAún no hay calificaciones

- Sesion 13 Beneficios SocialesDocumento30 páginasSesion 13 Beneficios Socialesluieres123Aún no hay calificaciones

- S y SDocumento5 páginasS y SanalauraacianomendozaAún no hay calificaciones

- CalculoDocumento3 páginasCalculoThe mastex1Aún no hay calificaciones

- Material Prestaciones Sociales y Dotacion Lquidacion ContratoDocumento18 páginasMaterial Prestaciones Sociales y Dotacion Lquidacion ContratoPedro DiazAún no hay calificaciones

- Ejercicios. Prestaciones Sociales. Exposicion.Documento22 páginasEjercicios. Prestaciones Sociales. Exposicion.Leymar ReyesAún no hay calificaciones

- Vacaciones Según LOTTTDocumento4 páginasVacaciones Según LOTTTyule_sinay17Aún no hay calificaciones

- 4nnVACACIONES 22647e771f523feDocumento4 páginas4nnVACACIONES 22647e771f523feKaren Garcia ruizAún no hay calificaciones

- 6 Derecho LaboralDocumento8 páginas6 Derecho LaboralGiselle Vidania Javier RincónAún no hay calificaciones

- Informacionn 2Documento2 páginasInformacionn 2Lau QAún no hay calificaciones

- GratificacionesDocumento25 páginasGratificacionesEfrain Alave ChoqueAún no hay calificaciones

- Nuevo Cálculo para Prestaciones SocialesDocumento2 páginasNuevo Cálculo para Prestaciones Socialesdiosmarys duqueAún no hay calificaciones

- Indemnización VacacionalDocumento4 páginasIndemnización VacacionalEdutic SPAún no hay calificaciones

- Vacaciones LaboralesDocumento8 páginasVacaciones LaboralesmacarioAún no hay calificaciones

- Caso Práctico - Semana 3Documento4 páginasCaso Práctico - Semana 3Graicy Geraldinne Cruzado SilvaAún no hay calificaciones

- Tarea#1 Legislacion LaboralDocumento13 páginasTarea#1 Legislacion LaboralErick CedeñoAún no hay calificaciones

- Actividad 10 Legislacion Laboral 04 28 2017Documento7 páginasActividad 10 Legislacion Laboral 04 28 2017felixAún no hay calificaciones

- Reglas para El Pago de Gratificaciones Por Fiestas PatriasDocumento7 páginasReglas para El Pago de Gratificaciones Por Fiestas Patriasmaria elizabeth flores chavezAún no hay calificaciones

- Manual de GratificacionesDocumento14 páginasManual de GratificacionesElyAgApAún no hay calificaciones

- Calculo Del Imms EjemploDocumento4 páginasCalculo Del Imms Ejemplovemma1607Aún no hay calificaciones

- Diplomado de NominaDocumento41 páginasDiplomado de NominaFeragrocol SilicioAún no hay calificaciones

- Beneficios SocialesDocumento5 páginasBeneficios SocialesLisa 080Aún no hay calificaciones

- Investigación de Nómina Nivel 1Documento30 páginasInvestigación de Nómina Nivel 1sandra cardenasAún no hay calificaciones

- Teoria y Ejemplo de LaboralDocumento2 páginasTeoria y Ejemplo de Laboralrosario tancaylloAún no hay calificaciones

- En Atención A La Comunicación RecibidaDocumento3 páginasEn Atención A La Comunicación Recibidajesus miranda pertuzAún no hay calificaciones

- Todo Lo Que Debes Saber Sobre Las Gratificaciones Por Fiestas Patrias y La Bonificación ExtraordinariaDocumento5 páginasTodo Lo Que Debes Saber Sobre Las Gratificaciones Por Fiestas Patrias y La Bonificación ExtraordinariaLuis RodasAún no hay calificaciones

- Provisiones de NóminaDocumento4 páginasProvisiones de NóminaLuis Fernando Rivas100% (1)

- Qué Es La CTSDocumento7 páginasQué Es La CTSMaría Cladivel Díaz RubioAún no hay calificaciones

- Explique Cómo Se Constituyen y Pagan Las Prestaciones Sociales PDFDocumento5 páginasExplique Cómo Se Constituyen y Pagan Las Prestaciones Sociales PDFMauro GonzalezAún no hay calificaciones

- Formulas para Calcular Utilidades Vacaciones y Sueldo IntegralDocumento7 páginasFormulas para Calcular Utilidades Vacaciones y Sueldo IntegralNeidaAún no hay calificaciones

- Vacaciones Disfrutadas YcompensadasDocumento1 páginaVacaciones Disfrutadas YcompensadasDeiler VieraAún no hay calificaciones

- IFE Laboral Web.V2 CompressedDocumento2 páginasIFE Laboral Web.V2 Compressedjose luisAún no hay calificaciones

- Las Vacaciones en La Legislación de Trabajo en VenezuelaDocumento10 páginasLas Vacaciones en La Legislación de Trabajo en VenezuelaAnthony MonsalveAún no hay calificaciones

- Prestaciones LaboralesDocumento8 páginasPrestaciones LaboralesYessica MoralesAún no hay calificaciones

- Beneficios SocialesDocumento17 páginasBeneficios Socialesyoel calderon apazaAún no hay calificaciones

- Cargill ExposicionDocumento4 páginasCargill ExposicionsoraidaAún no hay calificaciones

- Rebaja en Impuesto A La RentaDocumento1 páginaRebaja en Impuesto A La Rentajhair solanoAún no hay calificaciones

- Liquidacion Final1Documento2 páginasLiquidacion Final1erickda1966Aún no hay calificaciones

- El Empleador Tiene La Obligación de Afiliara Al Trabajador enDocumento3 páginasEl Empleador Tiene La Obligación de Afiliara Al Trabajador enBriam RojasAún no hay calificaciones

- Guía Paso A Paso para Calcular Una Indemnización Por Despido InjustificadoDocumento9 páginasGuía Paso A Paso para Calcular Una Indemnización Por Despido Injustificadojesus steeleAún no hay calificaciones

- Procedimiento para Gratificaciones EmpresaDocumento2 páginasProcedimiento para Gratificaciones Empresarebeca paricahua lopezAún no hay calificaciones

- PrestacionesDocumento23 páginasPrestacionesYenifer Bustamante PuelloAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento7 páginasPreguntas Dinamizadoras Unidad 3raquel123Aún no hay calificaciones

- Primera Entrega Derecho LaboralDocumento6 páginasPrimera Entrega Derecho LaboralAlejandro CardonaAún no hay calificaciones

- Despido Intempestivo o ArbitrarioDocumento6 páginasDespido Intempestivo o ArbitrarioJosé Roni Valladolid AponteAún no hay calificaciones

- Anexo Remuner 0407Documento4 páginasAnexo Remuner 0407Carlos RodriguezAún no hay calificaciones

- 2023 - Comunicado 14 - Trabajo Domestico Aumento Salarial Julio 2023Documento1 página2023 - Comunicado 14 - Trabajo Domestico Aumento Salarial Julio 2023Andrea FilippiniAún no hay calificaciones

- PREGUNTAS DINAMIZADORAS Unidad 3 Relaciones Laborales.Documento10 páginasPREGUNTAS DINAMIZADORAS Unidad 3 Relaciones Laborales.Andrea NiñoAún no hay calificaciones

- Cuando Los Contribuyentes Presten Servicios Profesionales A Las Personas MoralesDocumento2 páginasCuando Los Contribuyentes Presten Servicios Profesionales A Las Personas MoralessoledadAún no hay calificaciones

- Factor de Integración Y EJEMPLODocumento2 páginasFactor de Integración Y EJEMPLOsoledadAún no hay calificaciones

- Motivos de VacacionesDocumento1 páginaMotivos de VacacionessoledadAún no hay calificaciones

- Reglamento General de Inspección Del Trabajo y Aplicación de SancionesDocumento1 páginaReglamento General de Inspección Del Trabajo y Aplicación de SancionessoledadAún no hay calificaciones

- Vacaciones Reforma A Partir Del 1 de Enero de 2023Documento2 páginasVacaciones Reforma A Partir Del 1 de Enero de 2023soledadAún no hay calificaciones

- Diferencias Entre Contabilidad Administrativa y Contabilidad FinancieraDocumento3 páginasDiferencias Entre Contabilidad Administrativa y Contabilidad FinancierasoledadAún no hay calificaciones

- Guia para Hacer El Tramite de La ConstanciaDocumento3 páginasGuia para Hacer El Tramite de La ConstanciasoledadAún no hay calificaciones

- Diferencias Entre Contabilidad AdministrativaDocumento2 páginasDiferencias Entre Contabilidad AdministrativasoledadAún no hay calificaciones

- Flujodrama Estados FinancierosDocumento1 páginaFlujodrama Estados FinancierossoledadAún no hay calificaciones

- Papel de Trabajo Facturas Ret Isr e IvaDocumento5 páginasPapel de Trabajo Facturas Ret Isr e IvasoledadAún no hay calificaciones