También podría gustarte

- Libertad financiera: Aspira a la calidad de vida de millonario antes de serlo patrimonialmente hablandoDe EverandLibertad financiera: Aspira a la calidad de vida de millonario antes de serlo patrimonialmente hablandoAún no hay calificaciones

- El Ingreso Pasivo: Cómo alcanzar la libertad financiera de manera inteligenteDe EverandEl Ingreso Pasivo: Cómo alcanzar la libertad financiera de manera inteligenteCalificación: 4 de 5 estrellas4/5 (9)

- 101 Hoja de Juego Pista de Las Ratas (Pagina Delantera)Documento2 páginas101 Hoja de Juego Pista de Las Ratas (Pagina Delantera)johncua100% (1)

- Manejando Tu Dinero Mi PresupuestoDocumento20 páginasManejando Tu Dinero Mi PresupuestoFidel SacalxotAún no hay calificaciones

- IC Small Business Profit and Loss 10876 ESDocumento2 páginasIC Small Business Profit and Loss 10876 ESCarlo TelloAún no hay calificaciones

- 11 PILOTO DE AVION Fase 1 Club Cashflow CordobaDocumento2 páginas11 PILOTO DE AVION Fase 1 Club Cashflow CordobaRacknar Lothbrook NetherlandAún no hay calificaciones

- Mis Ingresos MensualesDocumento2 páginasMis Ingresos MensualesnenelopsaAún no hay calificaciones

- Formato de Balance General en ExcelDocumento6 páginasFormato de Balance General en Excelasserconta2023Aún no hay calificaciones

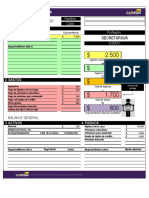

- 12 SECRETARIO - A Fase 1 Club Cashflow CordobaDocumento2 páginas12 SECRETARIO - A Fase 1 Club Cashflow CordobaRacknar Lothbrook NetherlandAún no hay calificaciones

- Formato Balance GeneralDocumento4 páginasFormato Balance Generalalexa.berrones06Aún no hay calificaciones

- Balance General en EXCELDocumento2 páginasBalance General en EXCELGLORIA MOYA VASQUEZAún no hay calificaciones

- IC Balance Sheet Template 27129 ESDocumento2 páginasIC Balance Sheet Template 27129 ESDulfary sinai Queb DuckettAún no hay calificaciones

- Simulador Fuerzas Militares V43Documento13 páginasSimulador Fuerzas Militares V43Isabel Cristina Moreno ValenciaAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralMiguel Orlando IrahetaAún no hay calificaciones

- Balance General en EXCELDocumento2 páginasBalance General en EXCELANDRESAún no hay calificaciones

- 7 CONCERJE Fase1 Club Cashflow CordobaDocumento2 páginas7 CONCERJE Fase1 Club Cashflow CordobaRacknar Lothbrook NetherlandAún no hay calificaciones

- Eeff - Casuistica Nic NiifDocumento5 páginasEeff - Casuistica Nic NiifLinda Garcia MejiaAún no hay calificaciones

- Hoja de Cálculo - Excel - para Controlar Los Gastos y Finanzas PersonalesDocumento799 páginasHoja de Cálculo - Excel - para Controlar Los Gastos y Finanzas PersonalesgilbertomjcAún no hay calificaciones

- Informe Sobre Fiador Solidario: Trabaja Por Su CuentaDocumento2 páginasInforme Sobre Fiador Solidario: Trabaja Por Su CuentaCreador EmpresasAún no hay calificaciones

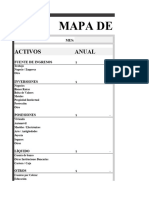

- LFX Mapa de RiquezaDocumento4 páginasLFX Mapa de Riquezarogelio miranda mariniAún no hay calificaciones

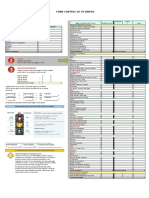

- Semaforo de PresupuestoDocumento1 páginaSemaforo de PresupuestorafaelAún no hay calificaciones

- Depuración Renta Admisión Riesgo Minorista - 052022Documento26 páginasDepuración Renta Admisión Riesgo Minorista - 052022Christopher AlexisAún no hay calificaciones

- Modelo Del Formulario F649Documento2 páginasModelo Del Formulario F649Cronista.comAún no hay calificaciones

- 22 Asociaciones Civiles. Modelo Balance. Estado de ResultadosDocumento1 página22 Asociaciones Civiles. Modelo Balance. Estado de ResultadosAlicia Abo RaquelAún no hay calificaciones

- Balance General en EXCELDocumento9 páginasBalance General en EXCELllontopkevin135Aún no hay calificaciones

- WorkBook Desafio Gana El Juego Del Dinero Agosto InteractivoDocumento20 páginasWorkBook Desafio Gana El Juego Del Dinero Agosto InteractivoCesar Juarez HerreraAún no hay calificaciones

- Planillas Conta Prueba 2Documento9 páginasPlanillas Conta Prueba 2Katha SeguraAún no hay calificaciones

- Herramienta PresupuestoDocumento1 páginaHerramienta PresupuestoAmerico MelendezAún no hay calificaciones

- Planeo Mi FuturoDocumento6 páginasPlaneo Mi FuturoRocio MariaAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralJaime HernandezAún no hay calificaciones

- Balance Inicial NiifDocumento4 páginasBalance Inicial NiifMaría Jesús Ramos DíazAún no hay calificaciones

- Actividad de ContabilidadDocumento8 páginasActividad de ContabilidadAngela FlorezAún no hay calificaciones

- Estructura ContableDocumento5 páginasEstructura ContableMaFer DuRanAún no hay calificaciones

- Cuestionario ANFDocumento12 páginasCuestionario ANFClaudia GenelAún no hay calificaciones

- Ejercicio Inv Perpetuos Conta Internacional 9osemestreDocumento22 páginasEjercicio Inv Perpetuos Conta Internacional 9osemestreenriqueAún no hay calificaciones

- Esf 2022 PDFDocumento1 páginaEsf 2022 PDFYmc Cesar San MartinAún no hay calificaciones

- Hoja de Calculo para PresupuestoDocumento1 páginaHoja de Calculo para PresupuestoMoni toreoAún no hay calificaciones

- Semana 5 Camila Lobos Guillermo RuizDocumento7 páginasSemana 5 Camila Lobos Guillermo RuizGUILLERMO RUIZ CALDERONAún no hay calificaciones

- Iva Cpras Vtas + EfectivoDocumento4 páginasIva Cpras Vtas + EfectivoCintia FedorivAún no hay calificaciones

- Balance Codeudor 1104544361 2539089 3322771Documento1 páginaBalance Codeudor 1104544361 2539089 3322771Julian GarciaAún no hay calificaciones

- Examen FinalDocumento15 páginasExamen FinalJuan Mar PonceAún no hay calificaciones

- FORMATODocumento14 páginasFORMATOalicee190801Aún no hay calificaciones

- PLAN DE NEGOCIOS 2019 11-Jun-2019-Ver4Documento16 páginasPLAN DE NEGOCIOS 2019 11-Jun-2019-Ver4yovocAún no hay calificaciones

- Escriba Aquí El Nombre de Su Negocio Los Cobros y Pagos DiarioDocumento11 páginasEscriba Aquí El Nombre de Su Negocio Los Cobros y Pagos DiarioSandra AlvarezAún no hay calificaciones

- Formatos ContabilidadDocumento16 páginasFormatos ContabilidadJuliana PardoAún no hay calificaciones

- Anexo 3Documento1 páginaAnexo 3FANNY ARIZA GOMEZAún no hay calificaciones

- Elaborar Balance General Al 31 de Diciembre de 2016 de La EmpresaDocumento10 páginasElaborar Balance General Al 31 de Diciembre de 2016 de La EmpresaEric Lopez PeraltaAún no hay calificaciones

- Plantilla - Flujo de Efectivo - Estado de Flujo de Efectivo (EFE)Documento11 páginasPlantilla - Flujo de Efectivo - Estado de Flujo de Efectivo (EFE)PaolaMendozaAún no hay calificaciones

- Cuestionario Confidencial ANF2016Documento21 páginasCuestionario Confidencial ANF2016MarcosAún no hay calificaciones

- Hojas de Balance de Rober Kiyosaki PDFDocumento5 páginasHojas de Balance de Rober Kiyosaki PDFHugo Recinos100% (2)

- Contabilidad Financier1Documento5 páginasContabilidad Financier1I'Miguel Velasquez11Aún no hay calificaciones

- Manejando Tu Dinero Mi PresupuestoDocumento20 páginasManejando Tu Dinero Mi Presupuestobetancourtsamuel677Aún no hay calificaciones

- Módulo 2 - Estados FinancierosDocumento31 páginasMódulo 2 - Estados FinancierosMoisés BelmontAún no hay calificaciones

- Balance General Miss VanessaDocumento2 páginasBalance General Miss VanessaJhowaldo Cabrera CasioAún no hay calificaciones

- Tarea Rol de PagoDocumento23 páginasTarea Rol de PagoCristina CuencaAún no hay calificaciones

- Cuestionario Confidencial ANF2016Documento16 páginasCuestionario Confidencial ANF2016MarcosAún no hay calificaciones

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Ingresos pasivos: Cómo generar riqueza sin intercambiar tiempo por dinero y lograr la libertad financiera a través de los negocios en línea, el emprendedurismo, la inversión en bienes raíces, el mercado de valores, los dividendos y más.De EverandIngresos pasivos: Cómo generar riqueza sin intercambiar tiempo por dinero y lograr la libertad financiera a través de los negocios en línea, el emprendedurismo, la inversión en bienes raíces, el mercado de valores, los dividendos y más.Calificación: 5 de 5 estrellas5/5 (21)

- 5 Formas de Maximizar Tu Prosperidad FinancieraDocumento12 páginas5 Formas de Maximizar Tu Prosperidad FinancieraGordonAún no hay calificaciones

- Aprende A Ser Rico-EbookDocumento246 páginasAprende A Ser Rico-EbookGordonAún no hay calificaciones

- 7 Pasos para Dominar Tus FinanzasDocumento6 páginas7 Pasos para Dominar Tus FinanzasGordonAún no hay calificaciones

- 3 Claves para Tomar El Control 1Documento10 páginas3 Claves para Tomar El Control 1GordonAún no hay calificaciones

- 04 Clase Acciones-2Documento49 páginas04 Clase Acciones-2mj.traderxAún no hay calificaciones

- Informe de La Big DonaDocumento20 páginasInforme de La Big Donasuryg9973Aún no hay calificaciones

- 2022 12 Banco Fassil Perfil Institucional - Horizontal PDFDocumento82 páginas2022 12 Banco Fassil Perfil Institucional - Horizontal PDFnelson bedoyaAún no hay calificaciones

- Productos y Servicios Financieros-1Documento24 páginasProductos y Servicios Financieros-1Flavio de Jesus Rizo MayorgaAún no hay calificaciones

- Unid. 1 Balance General y Est. Result. - 2770 - 0Documento16 páginasUnid. 1 Balance General y Est. Result. - 2770 - 0Nicole OrtizAún no hay calificaciones

- Primer Avance - Valoracion de Estados FinancierosDocumento11 páginasPrimer Avance - Valoracion de Estados FinancierosGloria ValenciaAún no hay calificaciones

- Trabajo Centro Turistico Rural ComunitarioDocumento167 páginasTrabajo Centro Turistico Rural Comunitariokimberly yomira nuñezAún no hay calificaciones

- Tomo II Cap 13 Al 15 FinalDocumento44 páginasTomo II Cap 13 Al 15 FinalGiankarlo Denegri DuboisAún no hay calificaciones

- La HumildadDocumento10 páginasLa HumildadJanet LandivarAún no hay calificaciones

- GerplexDocumento2 páginasGerplexomar.gonzalezAún no hay calificaciones

- Unidad 4 (B) (8) Cs EconomicasDocumento38 páginasUnidad 4 (B) (8) Cs EconomicasEsquivel EmilseAún no hay calificaciones

- Matriz BCGDocumento18 páginasMatriz BCGfatimaAún no hay calificaciones

- Ana 1Documento3 páginasAna 1ananoemitrejosAún no hay calificaciones

- Cadena de ValorDocumento4 páginasCadena de ValorrenAún no hay calificaciones

- Trabajo Final Getao - Grupo9Documento57 páginasTrabajo Final Getao - Grupo9JeanPier Ruiz QuirozAún no hay calificaciones

- Copia de Valores VF X Unid Rancagua 474Documento13 páginasCopia de Valores VF X Unid Rancagua 474sebastian gallinatoAún no hay calificaciones

- Act1 Miranda - Díaz - Kevin David - CFCPDocumento2 páginasAct1 Miranda - Díaz - Kevin David - CFCPMiranda Díaz Kevin DavidAún no hay calificaciones

- Fuentes de FinanciónDocumento2 páginasFuentes de FinanciónALEJANDRO BERMEJOAún no hay calificaciones

- Resumen Modulo 3 Y 4 Marketing 1Documento31 páginasResumen Modulo 3 Y 4 Marketing 1Milii IngleseAún no hay calificaciones

- Guia Ventas ConsultivasDocumento10 páginasGuia Ventas ConsultivasIGNACIO . AMPUERO HERRERAAún no hay calificaciones

- S1 - Casos Prácticos - DPDocumento11 páginasS1 - Casos Prácticos - DPGraciela SeguraAún no hay calificaciones

- UntitledDocumento11 páginasUntitledYoshi ChanAún no hay calificaciones

- Capitulo 6 - Plan de PagosDocumento10 páginasCapitulo 6 - Plan de PagosMaria VegaAún no hay calificaciones

- Clasificación de Cuentas Contabilidad NorlysDocumento1 páginaClasificación de Cuentas Contabilidad NorlysAmorrigan LandAún no hay calificaciones

- 5.1. Ejercicio # 1 Resuelto (Compras Locales de Materiales)Documento3 páginas5.1. Ejercicio # 1 Resuelto (Compras Locales de Materiales)jose miguel aduviri cariAún no hay calificaciones

- Examenes Sin Valor E. Proyectos 1Documento6 páginasExamenes Sin Valor E. Proyectos 1María Emma Hernández CruzAún no hay calificaciones

- T4 ESP PreguntasDocumento6 páginasT4 ESP PreguntasInés De MiguelAún no hay calificaciones

- Resumen de IND 100 - 3,4Documento9 páginasResumen de IND 100 - 3,4ExaelAún no hay calificaciones

- Estrategias de FidelidadDocumento5 páginasEstrategias de FidelidadMIGUEL ANGEL ROMERO VALDIVIAAún no hay calificaciones

- PEP1 Jorge Pauta 523502Documento6 páginasPEP1 Jorge Pauta 523502Francesca Flores OrtegaAún no hay calificaciones